苏试试验丨2024年三季报点评:Q3归母净利-48%,阶段性受特殊行业订单确认影响

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:增持(维持)

1受设备高基数+特殊行业订单确认滞后影响,业绩增速放缓

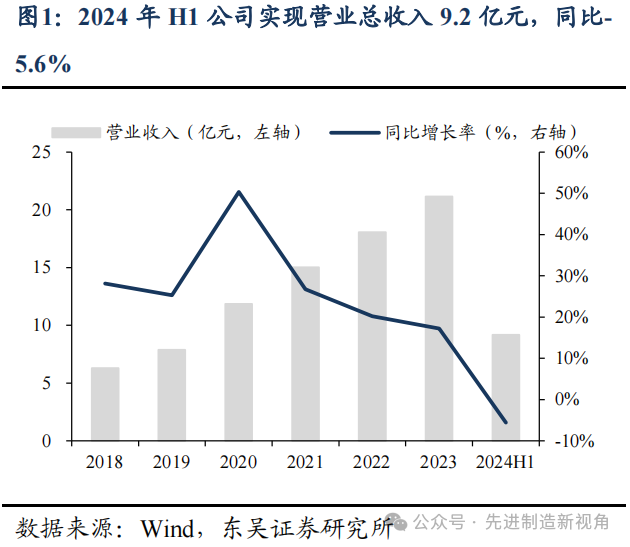

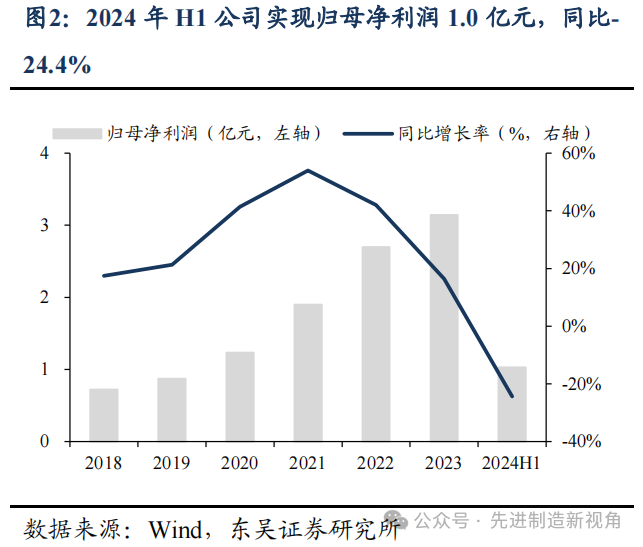

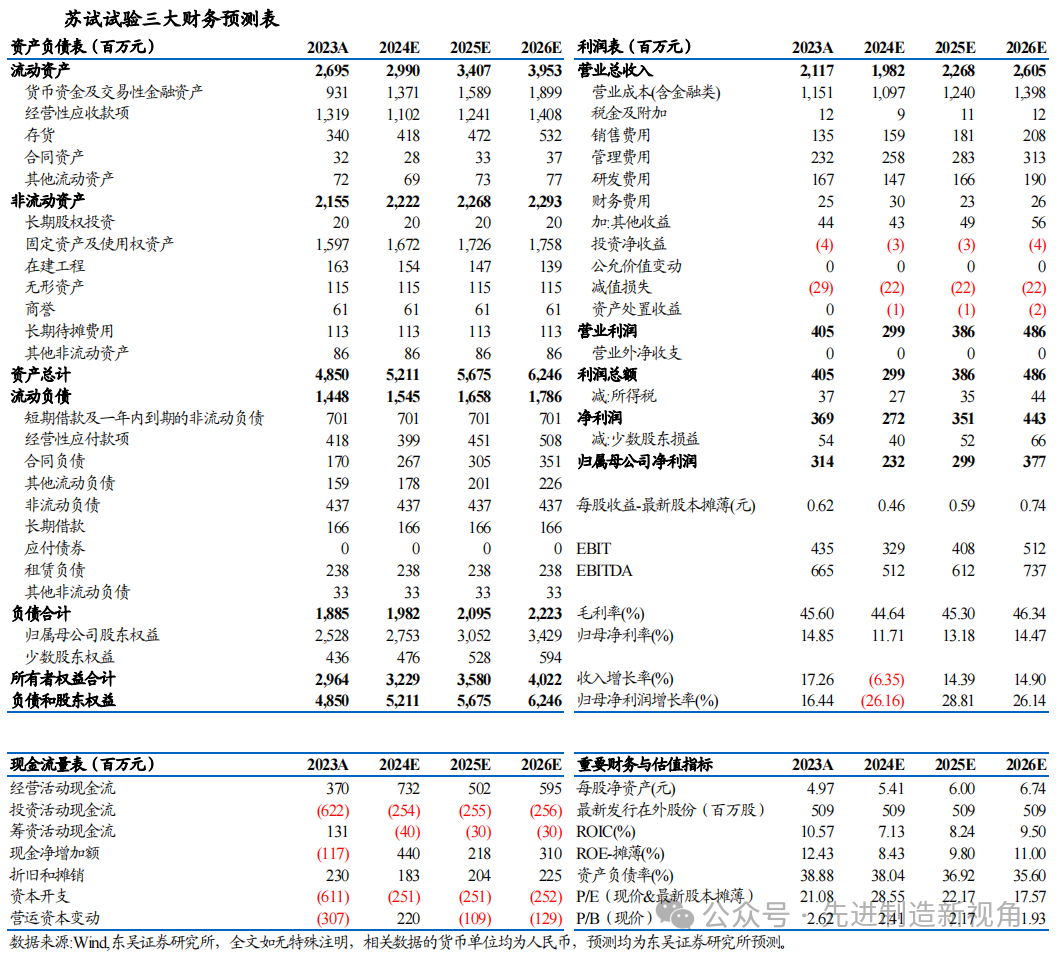

2024年前三季度公司实现营收14.1亿元,同比下降8%,归母净利润1.5亿元,同比下降34%,扣非归母净利润1.3亿元,同比下降36%。单Q3实现营收4.9亿元,同比下降12%,归母净利润0.44亿元,同比下降48%,扣非归母净利润0.37亿元,同比下降52%。我们判断公司业绩增速放缓,系(1)试验设备板块去年同期基数较高,且受第三方检测机构等客户资本开支放缓的影响较大,(2)环试服务板块受到特殊行业订单确认推迟影响,且部分实验室尚处产能爬坡期,成本刚性影响利润率。

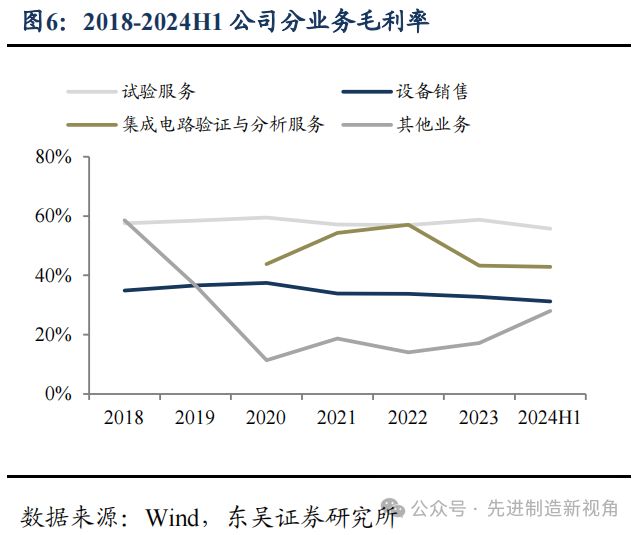

2产能扩张导致费用计提增加,盈利能力阶段性承压

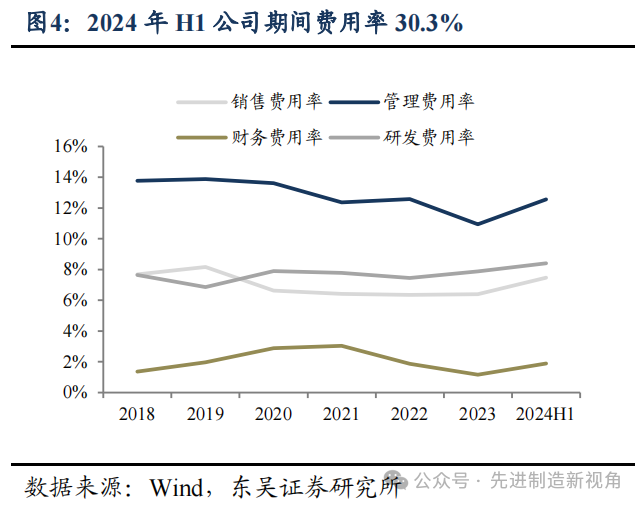

2024年Q3公司销售毛利率42.1%,同比下降3.7pct,销售净利率10.4%,同比下降7.8pct。2024年Q3公司期间费用率30.6%,同比提升5pct,其中销售/管理/研发/财务费用率分别为8.2%/13.4%/7.4%/1.6%,同比分别变动+2.4/+2.5/-0.1/+0.2pct下游行业有效需求波动、产能快速扩张后整体运营成本增长等因素影响,利润率阶段性承压。

我们看好公司作为环境与可靠性试验龙头的发展前景:(1)根据市场监管总局数据,2023年我国检验检测行业全年实现营业收入约4700亿元,同比增长超9%,市场空间广阔。(2)公司卡位高壁垒检测赛道,下游覆盖特殊行业、半导体、新能源汽车三大板块,同时积极拓展5G 等高端领域,打造新增长引擎。未来随需求修复,前期扩产的苏州、西安、青岛、成都等实验室和宜特释放产能,中长期成长空间大。

公司业绩阶段性受特殊行业订单确认滞后的影响。我们调整公司2024-2026年归母净利润预测为2.3(原值3.3)/3.0(原值4.3)/3.8(原值5.5)亿元,当前市值对应PE 29/22/18倍,维持“增持”评级。

实验室产能扩张不及预期,下游客户拓展不及预期等。

东吴机械团队