立中集团2025年业绩预增亮眼,经营净利润同比大增45%-52%

2026年1月5日,立中集团(300428.SZ)发布了2025年年度业绩预告,预计公司全年业绩实现稳健增长,展现出强劲的发展动能与可持续的盈利能力。

根据公告,立中集团2025年度预计实现归属于上市公司股东的净利润8.3亿元至8.7亿元,同比增长17.38%至23.04%;经营层面的净利润同比增长45.14%-52.13%(即剔除会计估计变更影响后的净利润);归属于上市公司股东的扣除非经常性损益的净利润7.5亿元至7.9亿元,同比增长23.42%至30.00%;经营层面的扣非净利润同比增长58.75%-67.22%(即剔除会计估计变更影响的扣非净利润)。这一增长态势,彰显了公司在复杂市场环境中卓越的经营韧性和战略执行力。

2025年,立中集团聚焦主营业务,深化全球产业链布局,重点拓展新材料、新产品在新兴领域的市场应用,提升高附加值产品占比,盈利能力持续提升。据公司表示,业绩增长主要得益于以下几个方面:

一是主营业务产销量稳步提升,规模效应持续显现。其中,2025年公司铝合金车轮板块销量预计达2,340万只,再生铸造铝合金板块销量预计126万吨,功能中间合金板块销量预计12万吨,全年预计实现销售收入约320亿元。各业务板块协同发展,共同构筑了公司扎实的营收基础。

二是全球化产能布局成果显著,供应能力增强。公司在泰国、墨西哥的生产基地有序投产并持续释放产能,进一步完善了全球供应链体系,提升了应对区域市场需求的响应速度与交付能力。同时,高端客户合作深化,为公司利润增长提供了稳定支撑。

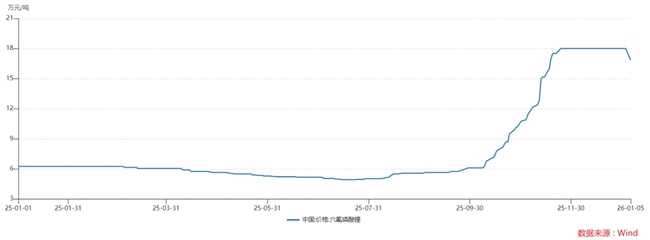

三是六氟磷酸锂业务扭亏为盈,盈利能力持续向好。受益于市场价格回暖及引入战略投资者,公司六氟磷酸锂业务自2025年11月起已实现扭亏为盈,优化了公司整体盈利结构。

四是立中集团产品结构与客户矩阵持续优化,前瞻布局未来市场。公司积极推进新材料、新产品在新能源汽车、人形机器人、航空航天、半导体等新兴市场的应用拓展,为盈利能力的提升奠定了基础。

值得一提的是,电解液核心材料六氟磷酸锂价格强势反弹,从低位快速攀升。近期多家公司披露的信息也显示市场对六氟磷酸锂的前景乐观。其中,多氟多表示,公司对2026年六氟磷酸锂产品的供需及价格预期较乐观。天际股份表示,公司六氟磷酸锂目前为满产满销状态。

立中集团此前在互动平台也提到,受六氟磷酸锂价格增长带动,其控股子公司山立新(拥有1万吨/年产能)产能利用率持续提升,产销量及客户订单数量同步增长,盈利能力持续向好,后续还将借助战略投资者昆仑新材的合作,推进电解质材料技术升级。

来源:Wind

来源:Wind