强力新材2024年营收增长15.93%,净利润却暴跌295.99%

本文源自:金融界

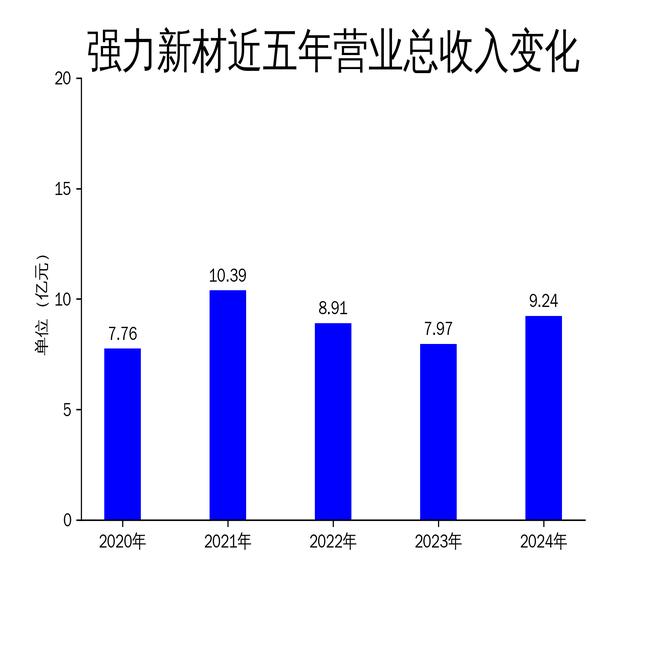

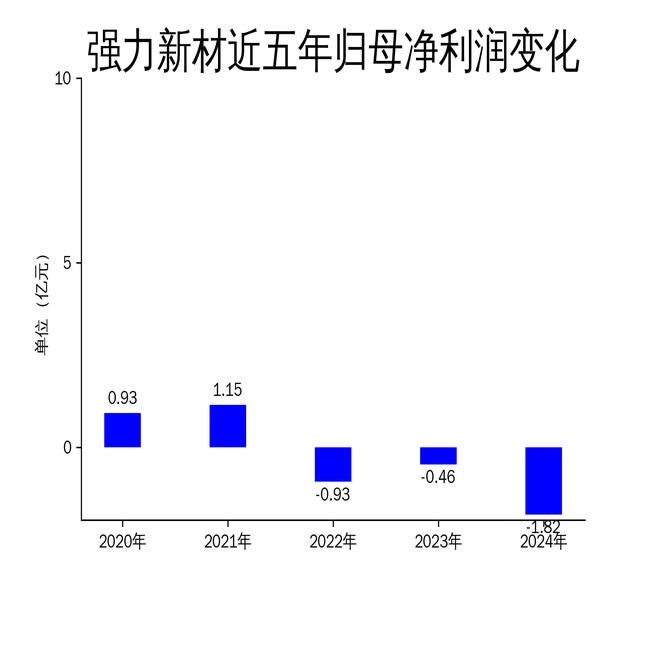

2025年5月2日,强力新材发布了2024年年报。报告显示,公司实现营业总收入9.24亿元,同比增长15.93%;然而,归属净利润却大幅下滑至-1.82亿元,同比下降295.99%。扣非净利润同样表现不佳,为-1.99亿元,同比下降197.03%。尽管公司在电子材料领域持续投入,但盈利能力却未能同步提升,显示出其在成本控制和业务结构优化方面存在明显问题。

营收增长背后的隐忧

强力新材2024年的营业总收入达到9.24亿元,同比增长15.93%,显示出公司在市场拓展和销售方面的努力。然而,这一增长并未带来相应的利润提升。毛利润为1.80亿元,较上年有所下降,表明公司在成本控制方面存在较大问题。尽管公司在半导体先进封装材料项目上获得了环评批复,显示出其在新材料领域的持续投入,但这一投入尚未转化为实际的盈利增长。

从滚动环比增长率来看,2024年的营业总收入比前四个季度平均值增长了2.86%,但归属净利润和扣非净利润却分别下滑了257.05%和134.05%。这表明公司在扩大销售收入的同时,未能有效控制成本,导致盈利能力大幅下降。此外,公司经营活动现金流净额为2212.02万元,同比下降79.42%,进一步凸显了其现金流紧张的问题。

净利润暴跌的原因分析

强力新材2024年的归属净利润为-1.82亿元,同比下降295.99%,扣非净利润为-1.99亿元,同比下降197.03%。这一大幅下滑的主要原因在于公司成本控制不力。尽管公司在电子材料领域持续投入,但主要原材料和能源价格未发生重大变动,表明成本上升并非外部因素所致,而是公司内部管理问题。

此外,公司研发投入金额为7956.18万元,同比下降2.9%;研发投入占营业收入比例为8.61%,相比上年同期下降1.67个百分点。研发投入的减少可能影响了公司在技术创新和产品升级方面的竞争力,进一步加剧了盈利能力的下滑。公司加权平均净资产收益率为-10.32%,较上年同期下降7.9个百分点,显示出其资本运作效率的低下。

资产与负债的结构变化

截至2024年末,强力新材的固定资产较上年末增加11.69%,占公司总资产比重上升8.36个百分点;其他非流动资产较上年末减少82.74%,占公司总资产比重下降5.76个百分点。这一变化表明公司在固定资产上的投入增加,但在其他非流动资产上的投入减少,可能影响了其长期发展潜力。

负债方面,公司应付债券较上年末减少27.65%,占公司总资产比重下降3.9个百分点;长期借款较上年末减少36.4%,占公司总资产比重下降2.68个百分点。这一变化显示出公司在债务管理上的努力,但一年内到期的非流动负债较上年末增加17.17%,占公司总资产比重上升1.19个百分点,表明公司短期偿债压力增大。

总体来看,强力新材在2024年虽然实现了营业收入的增长,但在成本控制、研发投入和资本运作效率方面存在明显问题,导致净利润大幅下滑。公司需要在未来加强内部管理,优化业务结构,以提升盈利能力。