富临精工2024年财报亮眼:营收84.7亿,净利润同比大增173%

本文源自:金融界

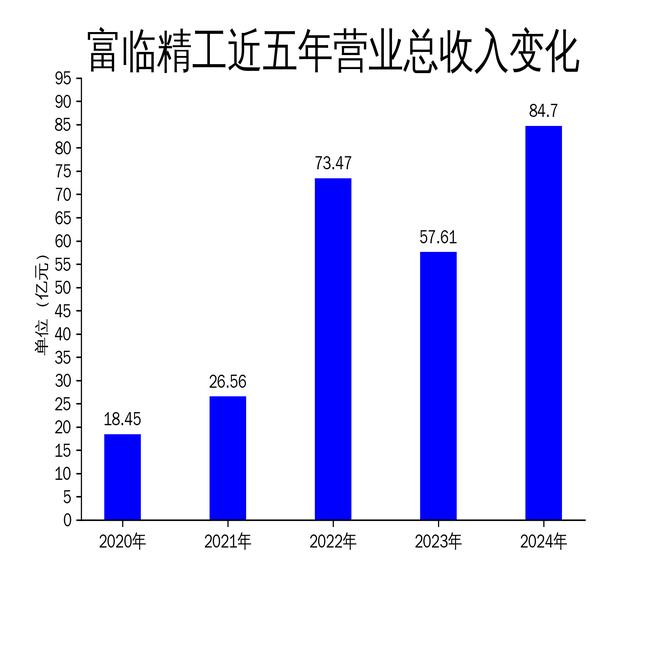

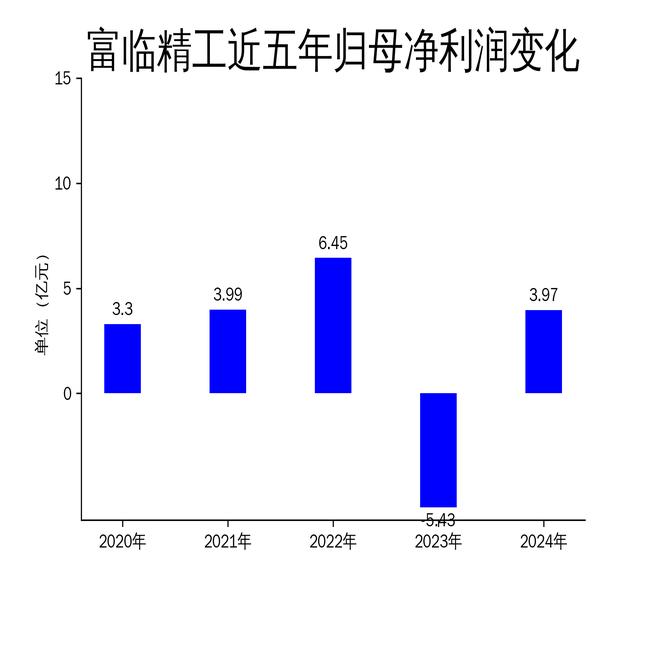

5月2日,富临精工发布2024年年报,公司实现营业总收入84.70亿元,同比增长47.02%;归属净利润3.97亿元,同比大幅增长173.11%;扣非净利润3.20亿元,同比增长149.32%。富临精工在新能源汽车零部件和锂电正极材料领域的持续投入,推动了业绩的显著提升。

新能源汽车零部件业务:增长显著,但竞争加剧

富临精工的新能源汽车零部件业务在2024年表现亮眼,营业收入达到36.41亿元,同比增长23.28%。公司通过加大研发投入和深化与新能源车企的合作,成功推动了智能电控产业的热管理系统和新能源电驱动系统业务的规模化放量。特别是在混动汽车和智能汽车领域,富临精工获得了多个主流新势力车企的项目定点,进一步巩固了市场地位。

然而,随着新能源汽车市场的快速扩张,行业竞争也日益激烈。富临精工面临来自国内外企业的双重压力,尤其是在技术迭代和成本控制方面,公司需要持续创新以保持竞争优势。此外,新能源汽车市场的政策变化和原材料价格波动,也可能对公司的盈利能力产生影响。

锂电正极材料业务:产能扩张,市场需求旺盛

富临精工的锂电正极材料业务在2024年实现了显著增长,营业收入达到48.29亿元,同比增长71.99%。公司通过加快产能布局和技术升级,成功抓住了磷酸铁锂市场的回暖机遇。特别是高压实密度磷酸铁锂快充产品的出货量迅速提升,从第二季度开始实现满产满销,全年产能、产量及装车量均大幅回升。

尽管锂电正极材料业务表现强劲,但行业周期性波动和原材料价格的不确定性,仍然是公司面临的主要风险。富临精工需要进一步优化供应链管理,降低原材料价格波动对业务的影响。同时,公司还需加快技术创新,提升产品性能,以满足市场对高性能锂电正极材料的需求。

机器人关键零部件业务:布局未来,潜力巨大

富临精工在机器人关键零部件领域的布局也值得关注。公司通过整合减速器、智能控制及电机技术,成功开发了机器人智能电关节模组及零部件产品,并已进入小批量生产阶段。随着机器人产业的快速发展,富临精工有望在这一领域实现新的增长。

然而,机器人关键零部件业务目前仍处于起步阶段,市场接受度和技术成熟度尚需时间验证。富临精工需要加大研发投入,提升产品的技术水平和市场竞争力,以抓住机器人产业发展的机遇。同时,公司还需加强与产业链上下游的合作,构建完整的产业生态,确保业务的可持续发展。

富临精工在2024年取得了显著的业绩增长,但面对激烈的市场竞争和行业不确定性,公司仍需持续创新和优化管理,以保持长期竞争力。