航天智造:2023年净利同比预增44.84%-71.53%

中证智能财讯 航天智造(300446)1月19日晚间披露2023年度业绩预告,预计2023年营业收入同比增长18%;归母净利润3.8亿元-4.5亿元,同比增长44.84%-71.53%;扣非净利润预计2.2亿元-2.8亿元,上年同期亏损130.28万元。以1月19日收盘价计算,航天智造目前市盈率(TTM)约为26.21倍-31.04倍,市净率(LF)约2.66倍,市销率(TTM)约2.76倍。

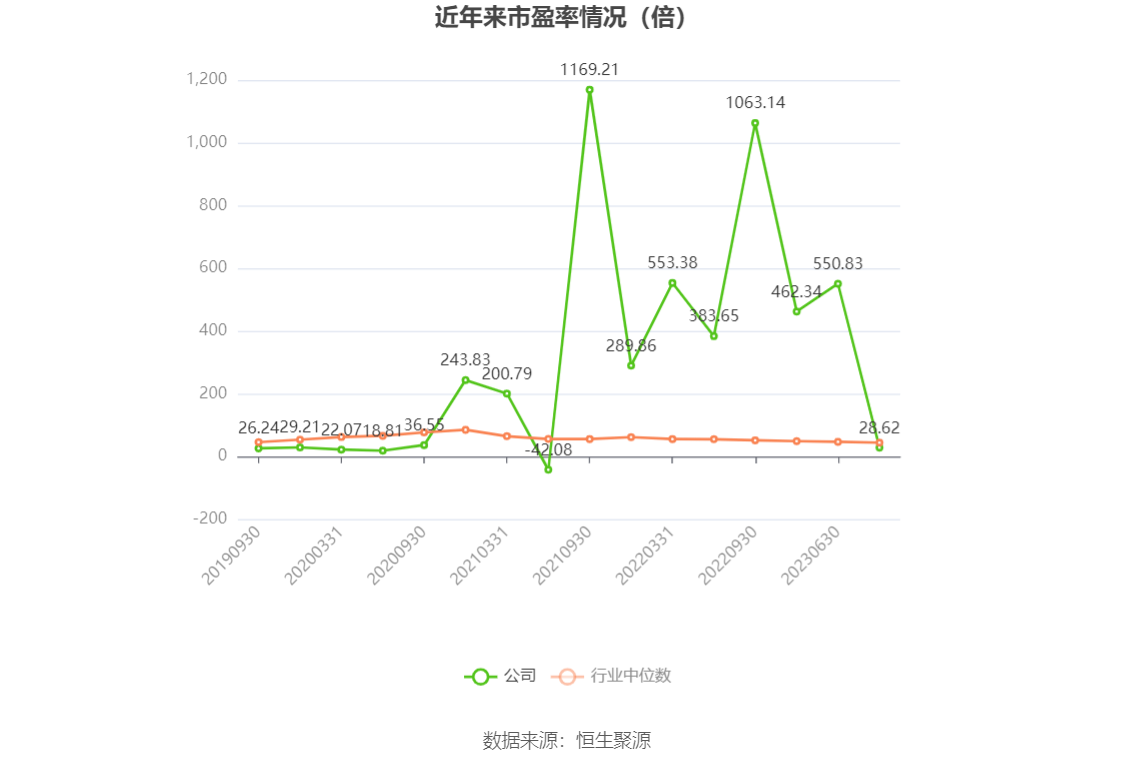

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

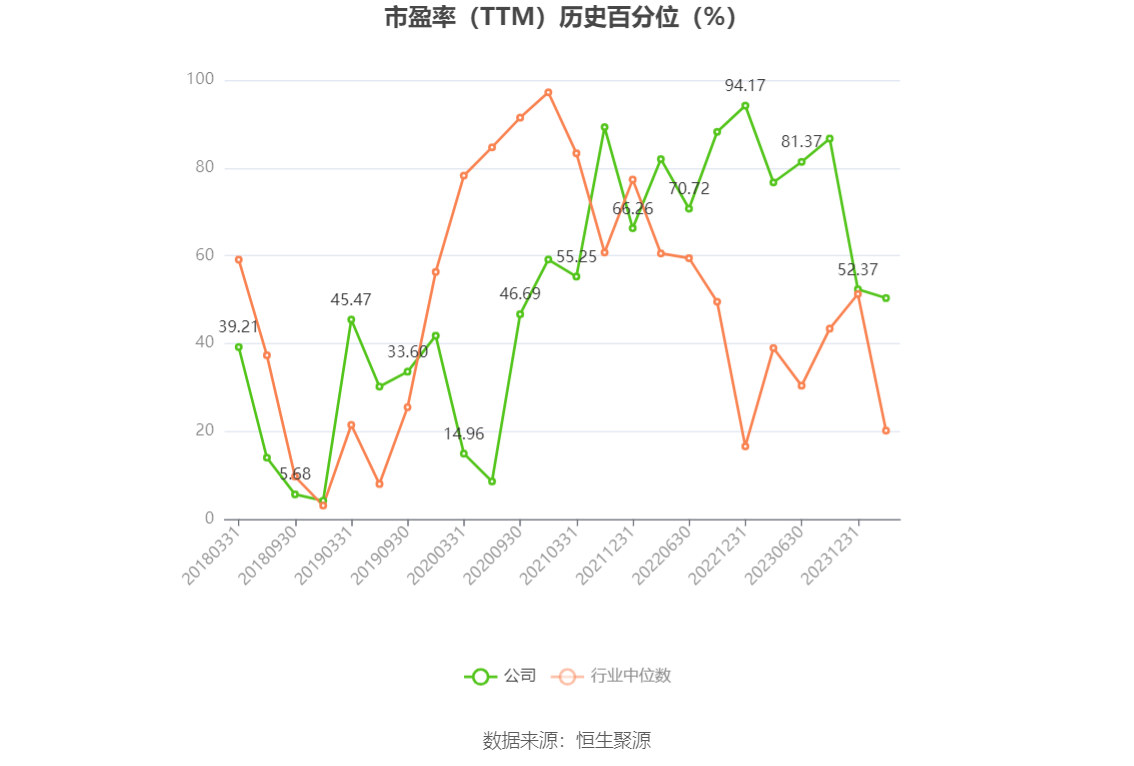

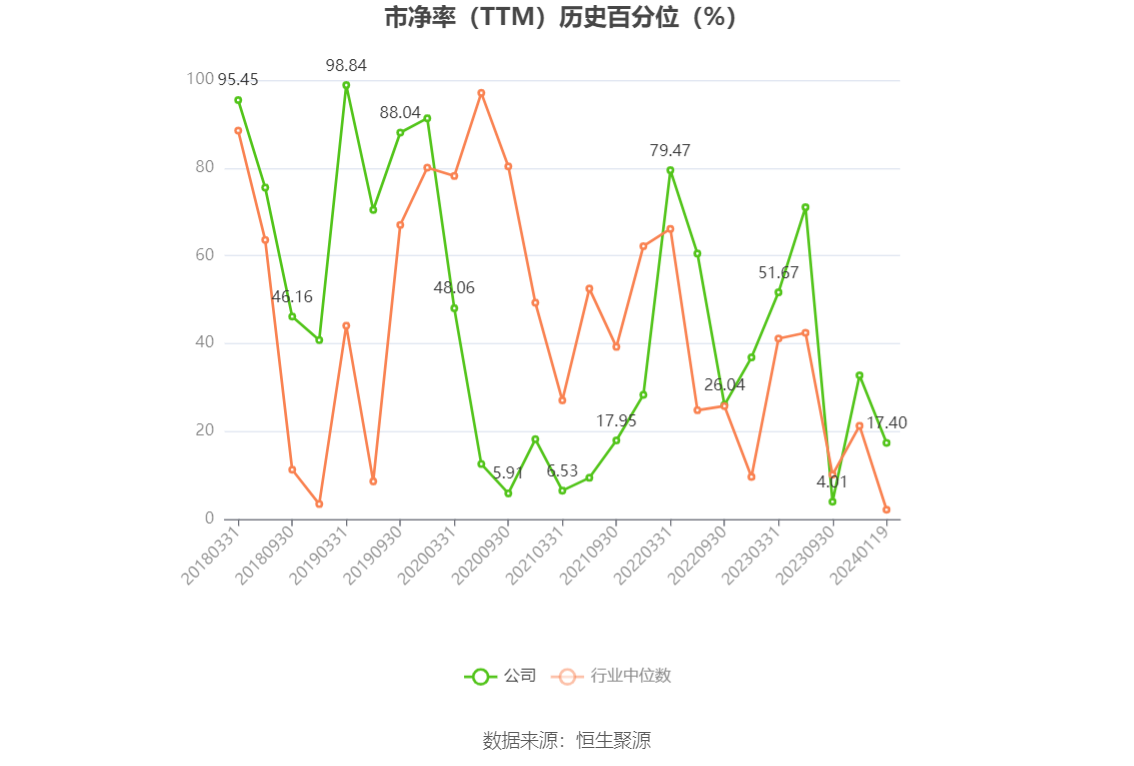

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

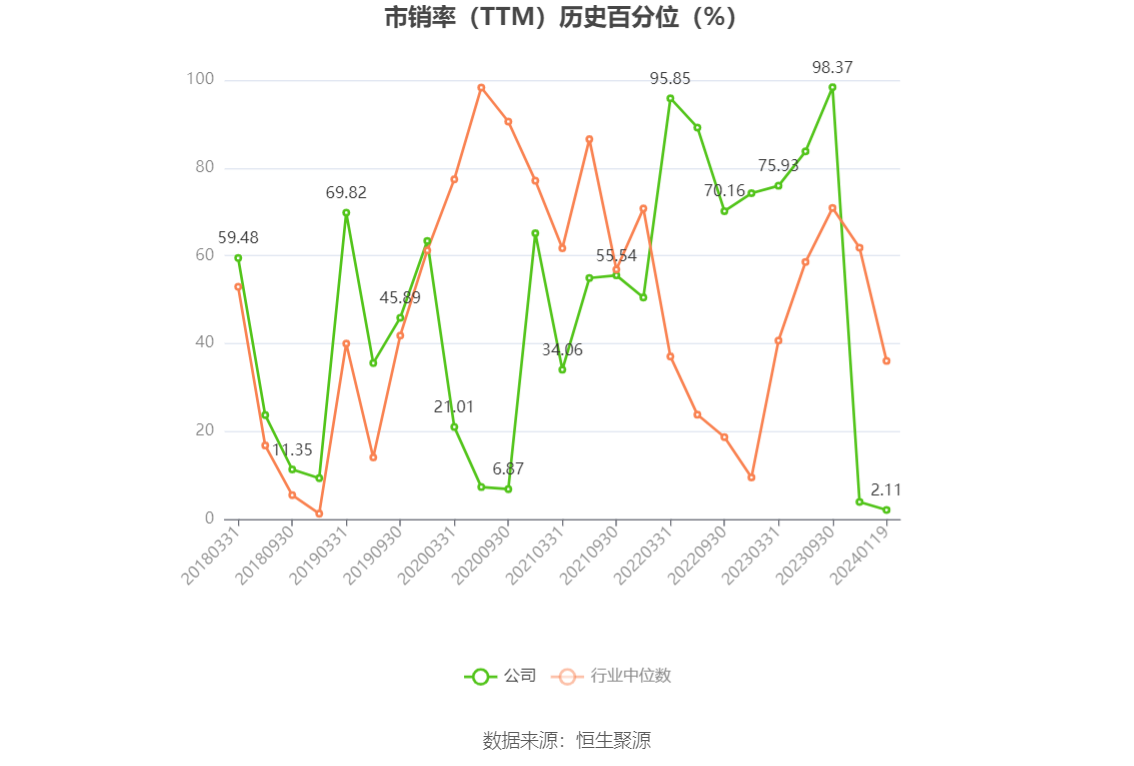

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要业务为信息防伪材料、电子功能材料和精细化工材料。

据公告,基于公司重组前2022年同期业绩的变动原因,公司于2022年1月启动重大资产重组,于2023年7月完成标的公司股权交割,自2023年7月起将标的公司财务报表纳入公司合并报表。标的公司均为盈利企业,且收入与利润规模较重组前公司差异较大,因此,本预告期内公司业绩较重组前的上年同期变动较大。

公司重大资产重组实施完成后,现已成为集高性能材料研发应用、汽车内外饰件设计制造、油气装备与工程于一体的具有航天特色的产品与服务提供商,合并后公司各业务板块业绩较上年同期保持较快速度增长,其中汽车内外饰件设计制造板块利润总额同比增长约70%。

2023年,公司营业收入预计同比增长超过18%,带动公司整体毛利上升。同时,公司大力施行降本增效、技术升级等措施,成本费用控制良好,高附加值产品占比提升,公司整体毛利率较上年有所提升。在前述因素的驱动下,重组后公司业绩较上年同期保持较大增长。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。