营收净利稳定增长,全信股份继续军工光电通讯传输领域的国产之路

作者:路春锋

4月25日,军工高性能线缆龙头企业全信股份披露了其2022年业绩报告及今年一季度报。从业绩来看,今年一季度及去年全年,全信股份的营收和净利都维持高增长态势,整体盈利能力也保持较快增长。值得注意的是,其新业务拓展成果显著,2022年光电系统和FC产品订单量和交付量均持续增加,营收同比增长达到了近30%。

营收连年增长,净利稳步提升

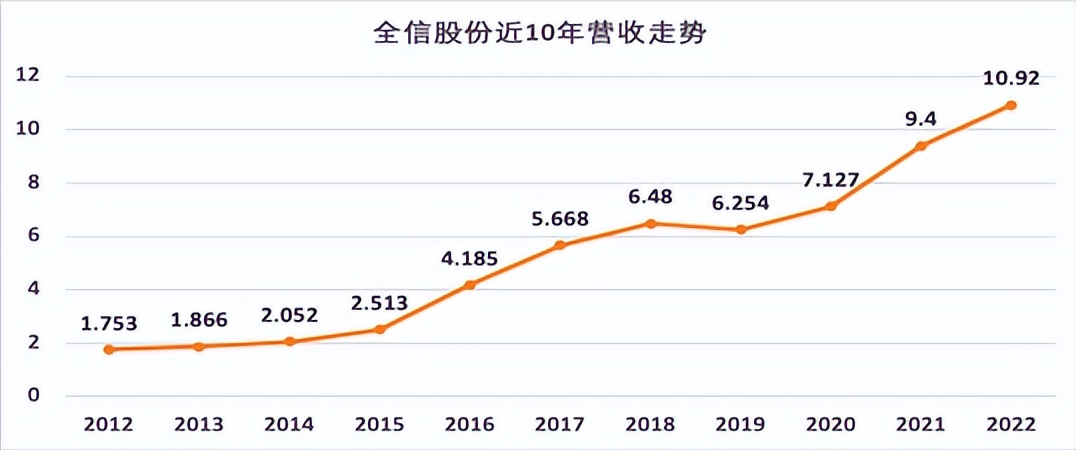

数据显示,2022年全年,全信股份实现营收10.92亿元,同比上涨16.13%。另据东方财富数据,近3年其营收复合增长率超20%,远高于行业均值,足见其在行业内具有充分的竞争优势。如若将时间线拉长到10年,这种优势则愈加明显。

最近10年其营收稳步上升,从2012年的不到2亿元,连涨6倍至2022年的10.92亿元。这一上升趋势表明全信股份的经营质量和行业竞争力稳步提升的同时,始终持续着稳健的高增之势。

数据来源:企业年报、东方财富

“智能工厂投入使用、产能扩大;同时对部分生产线及设备进行改扩建和升级改造,提高设备利用率;光电系统和 FC 产品订单量和交付量均持续增加”等是其营收增长的主要原因。全信股份在财报中诠释道。

从产品结构看,两主营业务的“齐头并进”共同拉动了公司总营收的增长。财报显示,2022年高性能传输线缆和组件实现营收7.97亿元,同比上涨12.17%,占总营收的72.99%;光电系统和FC产品实现营收2.8亿元,比上年同期上涨28.58%,占营收的比重进一步提升至25.67%,快增之势显现。

营业收入是净利润的基础,在各领域产品收入稳步增长和有效控制费用情况下,2022年全信股份的归母净利润也达到了1.89亿元,同比上涨15.79%,扣非净利润达到了1.81亿元,比上年同期上涨15.34%,呈现双位数增长。

这种涨势也延续到了2013年,今年一季度全信股份实现归母净利润为0.63亿元,同比增长15.74%,扣非净利润约为0.62亿元,同比增长19.56%。

基于业务的全线增长以及利润的持续快增,多家券商均看好全信股份的发展前景。太平洋证券研报指出:“全信股份生产的高性能传输线缆可以替代国外同类产品,打破了国外公司对我国高性能传输线缆领域的长期垄断。随着武器装备信息化程度的不断提高,军工线缆的国产替代空间将十分广阔。”

入局商飞蓝海,FC开启增长新征程

公开资料显示,全信股份自成立以来,一直聚焦军工电子信息领域,主要从事军用光电线缆及组件、光电元器件、FC光纤高速网络及多协议网络解决方案、光电系统集成等系列产品的研发、生产、销售和服务等业务。产品主要应用于航空、航天、舰船、电子和兵器五大军工领域。

值得一提的是,全信股份生产的高性能传输线缆,在航空领域主要应用于战斗机、预警机、直升机、教练机等军用飞机,并在多个重点型号飞机上得到了批量使用。2021年,全信股份又完成了中国商飞现场审核和产品全性能检测,成功进入商飞QPL合格供应商目录,并开始小批供货。

随着国产大飞机C919完成取证试飞,国产商用飞机有望成为我国乃至世界商用飞机市场的主力军,未来增长潜力巨大。这意味着已经列入商飞QPL合格供应商目录的全信股份,将首先获益于国产商用飞机这片蓝海。太平洋证券也表示:“随着国产替代进程的加速推进、受益航空产业链高景气,公司将迎来重大发展机遇。”

2022年,全信股份还收购了上海赛治39.07%的少数股东股权,上使后者成为全信股份的全资子公司。

上海赛治是国内较早涉足FC光纤总线领域的企业之一,在该领域积累了大量科研成果,领先优势显著。尤其是在FC光纤总线领域,其拥有的完整知识产权与专利技术,这些都直接壮大了全信股份的实力,为全信开启了第二增长曲线。

特别是上海赛治的FC光纤总线技术,凭借着高宽带、低延迟、抗干扰能力强、传输距离远、兼容性强等优点,已成为航空电子系统发展的必然趋势,并逐渐向舰船、航天等领域推广应用。

财报显示,2022年上海赛治贡献营收1.83亿元,较上年同期增长 92.90%;净利润为7264万元,较上年同期增长196.55%。“前期光纤通道节点卡进入的相关机型号进入量产放量阶段,相关产品产销量大幅度提升”等,是上海赛治业绩增长的原因。

面向未来,全信股份表示,未来将进一步提高FC光纤总线技术领域的资本投入,壮大FC产品成为公司新的业绩增长点。

免责声明:本文仅供参考,不构成投资建议。

广告