【冠业新材料・关注】大族/先导/海目星/金银河等18家电池设备上市企业发布2024年业绩预告(快报)

近期,多家锂电设备上市企业发布了2024年业绩预告和快报,广东省电池行业协会秘书处对18家设备企业发布的业绩情况进行梳理统计。

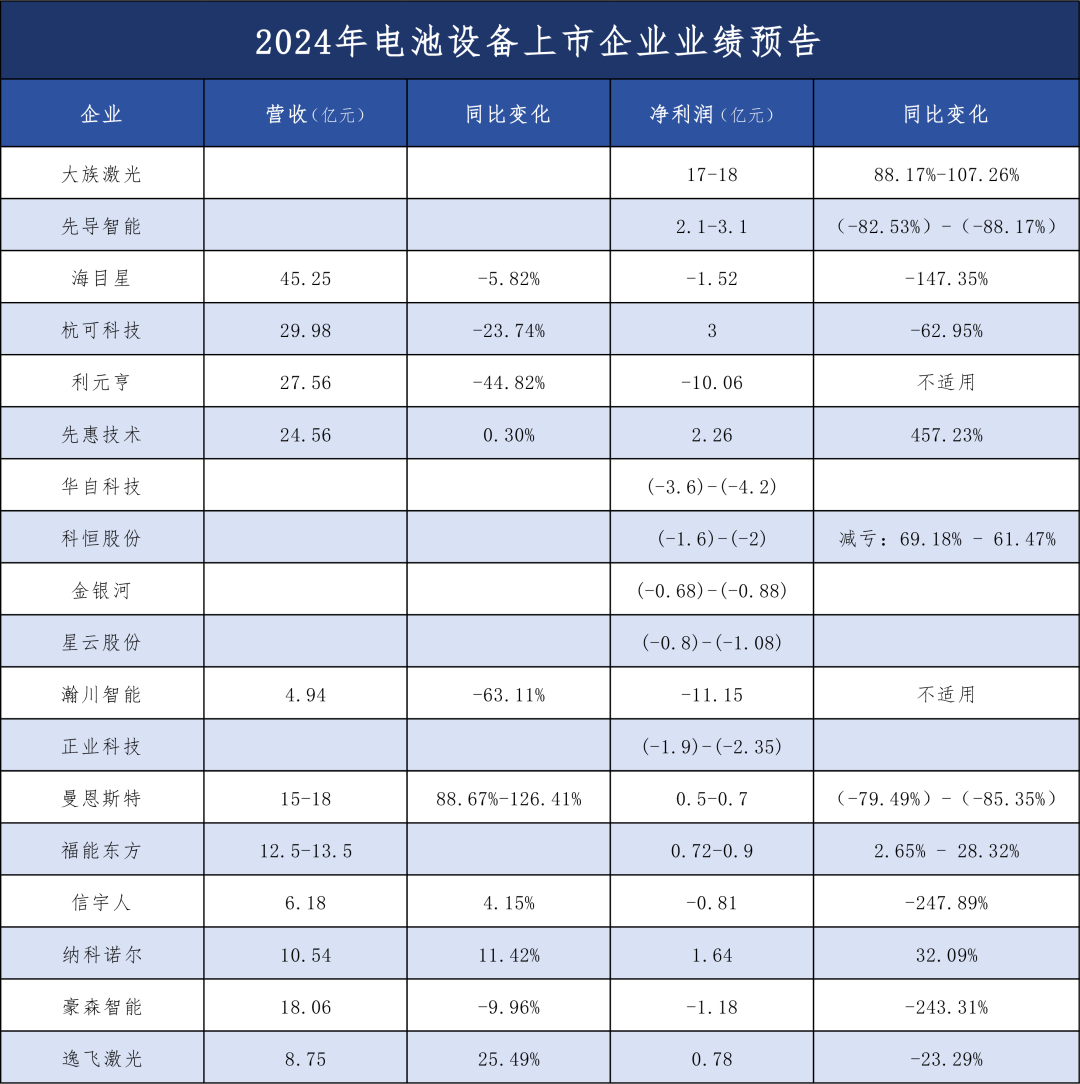

在 18 家锂电设备企业中,有 11 家企业公布了营收数据;已公布营收数据的企业中,海目星以45.25亿元居首,杭可科技、利元亨、先惠技术处于第二梯队,营收均超过20亿元;福能东方、豪森智能、曼恩斯特、纳科诺尔等4家企业的营收在10-20亿元之间,其余几家企业的营收在10亿元以下。11家企业的营收总额在203.32亿元至207.32亿元之间。

有10家企业公布了营收同比变化数据,豪森智能等 5 家企业的营收同比下滑,反应其在激烈的市场竞争中面临着一定的挑战;逸飞激光、信宇人等5 家企业则实现了营收的同比增长,展现出较强的发展韧性与抗风险能力。

具体来看,曼恩斯特的营收增长幅度最高,最高或可实现翻倍,最低也将同比增长88.67%;逸飞激光也表现出良好的发展势头,营收同比增速达到25.49%;在上市后的第一个完整年度,纳科诺尔交出了不俗的成绩单,营收同比增长超过10%;信宇人一洗23年的颓势,营收实现了增长。

从净利润方面来看,18家企业均公布了2024年净利润数据,大族激光等8家企业实现盈利,盈利总额在28-30.38亿元之间;正业科技10家企业处于亏损状态,亏损总额在33.88-34.6亿元之间。

大族激光的净利润最高,区间在17-18亿元之间,占8家企业净利润总额的一半以上,遥遥领先于其他设备企业;此外,纳科诺尔、先导智能、杭可科技、先惠技术4家企业的净利润超过1亿元,其余3家企业的净利润均在1亿元以下。

从净利润同比变化情况来看,大族激光等12家企业公布了净利润同比增速;大族激光、先惠技术、福能东方、纳科诺尔4家企业净利润为正且同比实现增长,其中先惠技术录得457.23%的高速增长,大族激光同比几乎实现翻倍增长;科恒股份虽然处于亏损状态,但亏损额较2023年有所减少。

先导智能、杭可科技、曼恩斯特、逸飞激光4家企业虽然24年仍处于盈利状态,但净利润较23年有所减少;海目星、信宇人、豪森智能则由23年的盈利转向亏损。

整体来看,在行业内卷及供需失衡的大背景下,2024年锂电设备领域整体处于亏损状态。

关于业绩的变化:

大族激光

大族激光认为业绩变动的主要原因是:

1、得益于消费类电子市场回暖及新能源汽车电子技术升级,叠加 AI 服务器在内的算力产业链的强劲需求,公司控股子公司大族数控PCB 行业专用设备市场需求及经营业绩均较上年度大幅增长。

2、报告期内,公司完成了对控股子公司深圳市大族思特科技有限公司的控股权处置,公司持有大族思特股权比例由 70.06383%降低至 4.54676%,大族思特不再纳入公司合并报表范围,此次交易增加归属于上市公司股东的净利润 8.90 亿元,此项收益属非经常性损益。

先导智能

先导智能认为业绩变动的主要原因是:

2024 年全球新能源市场需求和产业规模保持增长,但受国内供需环境影响,公司业绩有所承压;报告期内国内下游市场需求放缓,客户设备验收节奏有所延迟,受此影响,公司营业收入同比有所下降;同时基于谨慎性原则,公司对截至 2024 年末各类资产进行了全面检查和减值测试,经过审慎评估,将按照企业会计准则计提资产减值准备,导致净利润同比减少。

海目星

海目星认为业绩变动的主要原因是:

尽管全球新能源市场需求和产业规模在 2024 年保持持续增长,但行业供需矛盾进一步加剧。2024 年,在国内新能源行业呈现阶段性供需失衡的严峻环境下,公司锂电业务收入下降,毛利率下滑。基于谨慎性原则,公司对 2024年度存在减值迹象的存货进行减值测试并计提了存货跌价准备,导致报告期内净利润同比呈现较大幅度下降。

杭可科技

杭可科技认为业绩变动的主要原因是:

受国内锂电池市场需求增速放缓,锂电池装备制造行业市场竞争加剧、电池厂商验收周期延长等因素影响,公司本期的营业收入同比有所下滑,主要产品毛利率下降。此外,公司积极布局海外市场且卓有成效,本期获得大额海外订单导致海外的收款金额快速提升,因此,本期受外币汇率波动影响导致本期汇兑损失大幅增加。

利元亨

利元亨认为业绩变动的主要原因是:

1、受行业环境及国内锂电设备领域市场竞争影响,公司收入和主要产品毛利率有所下降;

2、期间费用率较高,财务费用增长;

3、计提资产减值损失及信用减值损失增加。

先惠技术

先惠技术认为业绩变动的主要原因是:

1、公司持续推进“降本增效”的管理理念,不断优化人员结构、加强人员管理,提高生产效率,主营业务利润率有所提升。

2、公司海外项目毛利较高,2024 年度确认收入的海外项目较 2023 年度大幅增加,提高了主营业务毛利率。

3、2024 年度收回前期账款而转回较大金额减值准备,增加了净利润。

华自科技认为业绩变动的主要原因是:

1、近几年公司大项目承接能力不断加强,部分项目周期长,短期内尚无法验收确认,营业收入较上年同期有所下降,同时,由于新能源(光伏、锂电设备等)行业竞争激烈,毛利率不同程度下降,导致经营亏损。

2、公司于 2021 年起率先响应,在湖南省内投建储能电站,后因储能电芯价格持续大幅下跌,建设成本远高于目前,叠加省内新型储能电站供给过剩,容量租赁低价竞争,且缺乏政策方面的有效疏导,导致公司投建的储能电站亏损。

3、根据《企业会计准则》等相关规定,基于谨慎原则,公司预计对储能电站及子公司商誉资产组计提减值准备,最终减值金额由公司聘请的评估机构及审计机构进行评估和审计后确定。

4、报告期内,影响净利润的非经常性损益金额约为2900万元。

科恒股份

科恒股份认为业绩变动的主要原因是:

1、报告期内,受行业竞争加剧及原材料价格波动等因素影响,公司锂电正极材料产品、锂电池前段制造设备整体出货量同比均有所下降,进而影响公司净利润。

2、公司在 2023 年度调增递延所得税费用 10063.84 万元,公司 2024 年度不存在上述事项。

3、报告期内公司通过持续强化应收账款催收,分类采取针对性措施,客户回款增加,公司根据客户的经营情况、回款情况等因素,对以前年度应收账款计提的损失转回。适时开展了碳酸锂期货套期保值业务,减少了碳酸锂价格持续下跌带来的不利影响,积极改善公司经营情况。

4、公司从上游原材料供应链、综合物流运输、产品生产和市场销售等端口全面实施降本增效措施,通过光伏发电、协议电价等方式提升能源供应结构、减少能源成本。同时,优化工艺技术,规模化布局产线,积极拓展战略客户资源,多措并举提升产销比、降低边际成本,持续提升公司经营状况和抗风险能力,积极应对市场价格波动带来的影响。

5、报告期内,公司持续夯实锂电正极材料及智能设备业务的核心竞争优势,提升核心研发能力,获得国家科学技术进步奖,不断提升产品质量和交付能力,争取满足客户更多元化、精细化的产品需求,形成差异化产品发展策略,不断提升产品的利润水平和市场议价能力。

金银河认为业绩变动的主要原因是:

1、报告期内,受市场影响,新能源行业增速相对放缓,锂电池生产设备的市场需求有所下降,在报告期内相应的订单随之减少,部分锂电池生产设备客户的项目建设规划有所调整,从而部分项目交付有所延后,导致 2024 年电池生产设备收入规模与上年同期相比下降幅度较大,从而影响总体营业收入的下降。

2、报告期内,公司逐步释放子公司江西金德锂新能源科技有限公司采用锂云母制备电池级碳酸锂及高附加值副产品综合利用项目的产能,该项目业务收入比 2023 年有较大幅度增长,由于项目市场原因导致产能利用率较低,未达到预期的经济效益,仍处于亏损状态。

3、报告期内,公司非经常性损益对净利润的影响金额预计约为 1,000 万元,具体以 2024 年年度报告披露的财务数据为准。

星云股份认为业绩变动的主要原因是:

1、2024 年度,公司锂电池设备销售和检测服务收入较上年增长,储能及快充等智慧能源领域业务取得一定进展,营业收入同比实现增长,毛利率有所提高。同时公司积极采取控本增效措施,期间费用同比有所下降,经营活动现金流状况明显改善。在上述因素的综合作用下,公司业绩较上年度稳步改善。

2、预计 2024 年度公司非经常性损益对净利润的影响金额约为 1400.00 万元-1700.00 万元。

瀚川智能认为业绩变动的主要原因是:

(1)报告期受宏观经济环境影响,公司汽车装备业务交付量及验收进度低于预期,同时公司针对新能源业务的电池设备和充换电设备进行了战略性收缩调整,影响公司整体营业收入情况。

(2)计提资产减值影响。

(3)战略调整导致的一次性费用增加。

(4)报告期,根据公司及子公司战略调整及实际经营情况,基于谨慎性原则,调整对未来应纳税所得额的估计,冲回前期已确认的递延所得税资产。

(5)报告期,公司本着谨慎性原则对持有的对外财务性投资确认公允价值变动损失。

正业科技

正业科技认为业绩变动的主要原因是:

1、2024 年度,行业下游投资需求仍处于调整期,市场竞争加剧,公司整体营业收入、毛利总额未达预期,光伏新能源板块甚至出现负毛利。

2、公司于资产负债表日对应收款项、存货、固定资产等进行了减值测试并计提了减值准备。公司 2024 年度资产减值损失较大的主要是存货跌价准备,对存货跌价准备影响较大的是设备板块较长周期未验收的发出设备、较长周期未提货的在库设备、接单毛利率较低且销售费率较高的设备、退库设备等。

3、公司及相关子公司受行业市场竞争加剧等因素影响,未来期间是否能够产生足够的应纳税所得额用以抵扣递延所得税资产的利益存在较大的不确定性。公司根据复核结果减记部分递延所得税资产,减记金额计入所得税费用。

曼恩斯特

曼恩斯特认为业绩变动的主要原因是:

2024 年,随着前期持续加大资源投入,使得公司产品收入结构产生显著变化,毛利相对较低的能源系统类业务占比攀升,这一变化推动报告期内营业收入实现大幅增长。

报告期内,国内锂电池市场需求增速进一步放缓,锂电池装备制造行业市场竞争加剧、电池厂商验收周期延长等因素,均对公司锂电板块业务产生较大影响,而且由于下游市场环境低迷,客户资金周转面临困境,致使回款难度上升。

在非锂电领域,为了进一步夯实平台型企业的战略定位,助力于在钙钛矿太阳能、面板显示、半导体、氢能等领域打造多极的增长曲线,强化公司在涂布技术应用领域的龙头地位,公司研发投入持续提升,期间费用显著增加。

福能东方

福能东方认为业绩变动的主要原因是:

2024 年度,公司严格控制各项成本费用支出,持续推动降本增效,实现整体经营效率提升。主要情况如下:

(一)控费降本方面:通过严控非生产性开支、优化人员结构及融资结构等措施持续压降成本,实现报告期内费用支出同比下降。

(二)减亏增效方面:一是通过出售子公司股权,减少亏损并产生投资收益;二是同比上年,增加了收购子公司少数股权对应的归属于上市公司股东的净利润。

信宇人

信宇人认为业绩变动的主要原因是:

1、公司本年度产品结构有所变化,这一变化虽然导致公司收入有所增长,但公司的综合毛利和毛利率有所下滑。

2、市场竞争激烈,导致部分产品价格在本年度下半年呈现下降迹象,公司按照企业会计准则计提存货跌价准备,新增存货跌价计提导致资产减值损失增加。

3、行业下游不景气导致客户回款困难,因此应收账款的坏账计提金额较上年同期大幅增加。公司积极与客户保持密切沟通,持续强化应收账款催收,分类采取针对性措施,提高回款效率,保障回款进度。

纳科诺尔

纳科诺尔认为业绩变动的主要原因是:

1、公司进一步提升客户服务水平,本期设备验收增加;

2、公司不断强化内部管理,优化人员结构,严格管控各项费用支出,全面落实降本增效举措,从而提升了整体盈利能力。

豪森智能

豪森智能认为业绩变动的主要原因是:

(一)营收规模、销售毛利率下滑受海外项目国际运输物流时间长、跨国现场实施交付周期长,国内下游车厂及零部件供应商产能利用率普遍较低等因素综合影响,公司部分项目验收周期延长,2024 年度营业收入规模略有下滑。受汽车市场竞争加剧、项目验收周期延长等因素综合影响,项目实施成本增加;同时由于公司 2023 年起新签订单及在手订单增长较快,为匹配订单规模,近年来公司员工人数增长较快,计入本期的人工成本支出大幅增加,导致2024年度销售毛利率下滑。

(二)管理费用率较高。为适用海内外订单的结构性变化和实施成本优化措施,公司本年度持续优化人员结构配置、调整组织架构,导致管理费用较上年同期有所增加,管理费用率较高。

逸飞激光

逸飞激光认为业绩变动的主要原因是:

报告期内,行业结构性供需失衡矛盾,电池市场需求增速放缓,电池装备市场需求放缓或延迟,市场竞争加剧,产业链各环节普遍面临产能利用不足或价格下行的压力,但第四季度开始呈现部分企稳回升迹象。

由于研发人员数量增加和研发投入加大,报告期内研发费用大幅增长;为满足全球化、平台化发展需求,公司进一步提升管理团队建设,加大数字化管理平台和精益化管理投入,加之部分在建工程转固折旧与摊销费用增加,报告期内管理费用大幅增长。

下游市场形势较为严峻,客户面临资金压力较大,下游新增资本开支减少,市场竞争加剧,导致锂电设备毛利率短期内有所下滑。

(转自:广东电池)