华汇智能IPO:营收复合增长率高达49.57%,逆行业下滑趋势高增长合理性存疑,研发费用率不及同行持续三年走低拷问创新能力

(来源:慧炬财经)

本文为慧炬财经原创

作者 | 萧风

微信公众号 | huijufinance

自2025年1月20日深圳市富泰和精密制造股份有限公司IPO获受理后,北交所新受理就进入了沉寂期,直至51天后才迎来了第二家获受理企业,这家幸运的企业就是广东华汇智能装备股份有限公司(下称:华汇智能)。

而就在华汇智能获受理前一天的3月11日,上交所迎来了2025年IPO受理首单――傲拓科技申报科创板IPO正式获得受理,向外界传递出了积极的信号。

同样在3月11日,中国证监会重磅发声支持优质未盈利科技企业发行上市,稳妥恢复科创板第五套标准适用,那些尚未盈利的在国际上具有显著竞争力的优秀科创企业显然成为了监管层重点支持对象。

值得注意的是,截至目前,深交所IPO受理今年尚未开闸,而距离2025年3月31日仅剩18天了,在外界广泛关注IPO是否会松动,是否会常态化的大背景下,沪深北三大交易所新受理数量多少无疑更引人关注。

在北交所对成长性、创新性要求越来越高,创业板化趋势越来越明显的当下,华汇智能的新受理自然引起了外界的高度关注。

事实上,随着监管层"严把发行上市准入关"等强监管政策实施,登陆北交所的难度日益提升,无论是新受理、上会还是提交注册,各个环节速度明显放缓了许多,用春寒料峭来形容目前北交所IPO一点也不为过。

一个典型的例子是,此前于2024年11月1日过会的天工股份,耗时了4个月零11天的时间方才在3月12日获准了提交注册,相较林泰新材过会后7天提交注册,随后13天后又拿到了批文相比,简直是天壤之别,而晚于其28天过会的宏海科技虽不如林泰新材提交注册速度之快,但提交注册也仅仅是用时了25天之久而已。

慧炬财经梳理发现,2024年12月新受理的32家北交所IPO企业中,2023年平均净利润9935.95万元,最高净利润6.23亿元,最低净利润4085.45万元。

而华汇智能2023年净利润仅4593.40万元,与上述32家企业相比,并不出色,也是低于北交所2025年开年首家受理企业富泰和净利润的5387.97万元。

但华汇智能胜在成长性出色,其在2021年时扣非净利润还仅为122.07万元,两年后的2023年就达到了4623.01万元,复合增长率高达515.40%,不可谓不优秀,同期间营收复合增长率也是高达222.02%,显然高复合增长率成为了华汇智能获得监管层认可率先获得受理的关键因素。

公开信息显示,主要从事高端智能装备及其关键部件的研发、设计、生产和销售的华汇智能,成立于2010年6月22日。在一年零4个月多前的2023年10月23日,正式踏上闯关上市的道路。

此次IPO,华汇智能欲通过发行不超过17,000,020股新股以募集4.59亿资金投向"东莞市华汇新能源智能装备研发生产项目"。

在华汇智能,实控人张思沅、张思友兄弟二人合计控制公司75.84%的股份表决权,张思沅担任董事长、总经理,张思友担任董事、副总经理。

实际上,华汇智能转身成为一家公众公司的时间并不久,2024年6月24日才在新三板挂牌,满打满算也才8个月有余,但其筹谋IPO的时间就比较早,早在2021年12月,就计划整体变更为股份公司并进行IPO。

在挂牌两个月零25天后的2024年9月18日,华汇智能又调入了创新层,这为其递表北交所创造了前提条件。

在新三板挂牌8个月零1天前的2023年10月23日,华汇智能与海通证券签署了上市辅导协议,3天后向广东证监局提交了上市辅导备案材料,彼时其要登录的并非是北交所而是深交所创业板。

2024年3月8日,海通证券向广东证监局报送了关于华汇智能变更辅导备案上市板块的申请,改至北交所上市,给出的理由是"根据自身经营状况及未来发展规划"。

自身经营状况具体指什么,华汇智能明显语焉不详,事实上,彼时其最近一年即2023年净利润不足5000万元,难以满足早前创业板上市要求是其改道北交所的主因所在。

经过了海通证券五期上市辅导后,2025年2月25日,华汇智能通过了广东证监局的辅导验收,15天后的3月12日就获得了北交所受理,速度之快令人惊奇。

不得不承认的是,华汇智能IPO能顺利获得受理,与其自2020年以来业绩保持了高速增长密不可分。

公开数据显示,在2020年时,华汇智能营业收入还仅为1000万出头的1475.21万元,经过了2021年营收的2895.45万元,到了2022年就一举突破了亿元大关达到了1.91亿元飙升了558.50%,2020年至2022年间营收复合增长率高达259.51%。

更值得注意的是,在2022年,华汇智能扣非净利润更是暴增了2049.75%,要知道其2021年时扣非净利润仅为100万出头的122.07万元,这个增长速度在近期北交所受理企业中也是属于凤毛麟角般的存在。

而这一切源于2022年,华汇智能研磨系统产品销售规模大幅增长所致,当期研磨系统销售收入1.72亿元,占2022年营业收入比例高达90.18%。

"量化说明公司收入、净利润大幅增长的具体原因及合理性。",这是当年在新三板挂牌首轮问询中,全国股转公司对华汇智能提出的七大质疑之一。

虽然在2023年受碳酸锂价格下跌影响,华汇智能客户锂电池正极材料企业出现了业绩大幅下滑,其研磨系统收入同比下滑了18.27%,但受益于砂磨机单机销售收入暴涨了1339.58%(从2022年时的1070.00万元,飙升至2023年的1.54亿元),华汇智能业绩依然保持了持续增长,当年实现营业收入3亿元,同比增长了57.47%,实现扣非净利润4623.01万元,也是增长了76.17%。

2023年保持了业绩增长的华汇智能用实际数据回应了新三板挂牌二轮问询中有关是否具备持续经营能力的质疑。

当时间进入2024年,华汇智能的业绩增长还在持续,据华汇智能2025年3月12日披露的招股书显示,在过去的2024年,其营业收入突破4亿元达到4.27亿元,同比增长了42.07%,对应扣非净利润增长至6264.50万元,同比增长了35.51%。

而随着华汇智能2024年营收最终落定在4.27亿元,这使得其2022年至2024年间营收复合增长率虽然达到了49.57%,不仅低于2021年至2023年间复合增长率的222.02%,更是远低于2020年至2022年间的259.51%,营收放缓已是不争的事实。

扣非净利润方面,华汇智能2022年至2024年间扣非净利润复合增长率仅为54.50%,远低于2021年至2023年间复合增长率的515.40%。

业绩的持续增长,显然为华汇智能递表北交所提供了最佳契机,但不容忽略的是,外界关于其业绩增长能否持续的质疑。

警惕!大客户湖南裕能业绩变脸

逆行业趋势高增长合理性存疑

客观来讲,华汇智能在IPO报告期内业绩持续高增长成为了其此次冲击北交所上市的最大底气。

但在业绩大幅增长的数据背后,尤其是逆行业下滑趋势增长,是否具有合理性就成为了摆在华汇智能IPO面前的一道必答题。

毕竟,在2023年和过去的2024年前三季度中,华汇智能的可比同行们,大部分都出现了业绩大幅下滑。

华汇智能在2023年中生动演绎了风景这边独好,逆行业下滑趋势业绩实现了大踏步前进,当年营收、扣非净利润分别增长了57.47%、76.17%。

反观华汇智能的可比同行们,与华汇智能2023年的欣欣向荣表现截然不同。

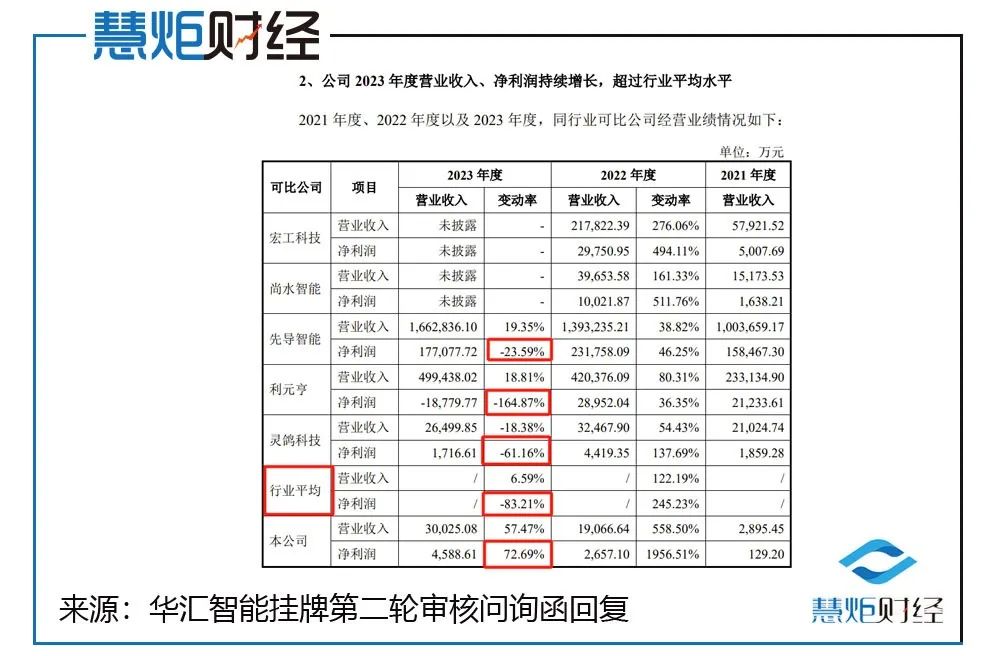

宏工科技、尚水智能、先导智能、利元亨、灵鸽科技是早前华汇智能在新三板挂牌问询中选定并认可的同行可比企业。

净利润方面,2023年先导智能下滑了23.59%、利元亨下滑了164.87%、灵鸽科技下滑了61.16%,更引人关注的是上述可比企业净利润平均值下滑了83.21%,而华汇智能净利润却逆行业下滑趋势大幅增长了72.69%。

就2023年净利润增长,华汇智能给出了三点解释,首当其冲的是重视大客户战略,其次是降低了产品毛利率,最后是费用控制。

在此次招股书中,先导智能、利元亨、灵鸽科技、龙鑫智能、宏工科技等五家企业则成为了其认可的同行业可比公司。

慧炬财经注意到,在2024年1-9月,先导智能、利元亨、灵鸽科技营收分别同比下滑了30.90%、45.17%、27.06%,同期间宏工科技主营收入也是同比下滑了26.54%。

虽然龙鑫智能未披露同期间相关数据,但在先导智能、利元亨、灵鸽科技、宏工科技等四家企业2024年前三季度营业收入普遍出现下滑的情况下,华汇智能营业收入增速却反常高达98.75%,外界在质疑这种逆行业下滑的异常增长能持续多久的同时,无疑也是北交所接下来的问询重点,而华汇智能如何回答好这一问题就至关重要。

一个客观的现实是,华汇智能第一大客户湖南裕能在2023年和2024年业绩遭遇到了重创。

在过去的四年中,湖南裕能一直以40%以上的销售占比断层稳居华汇智能第一大客户之位,尤其是在2022年,湖南裕能更以96.79%的营收贡献,成为了华汇智能最大金主。

但就是这样一位对华汇智能举足轻重的大客户,在2023年中,遭遇到了业绩滑铁卢。

据湖南裕能公布的2023年年报显示,当年实现营业收入413.58亿元,同比下滑了3.35%,实现扣非净利润15.18亿元,与2022年同期的30.31亿元扣非净利润相比,下滑幅度达到49.90%。

另据2025年1月21日,湖南裕能发布的业绩预告显示,2024年扣非净利润同比下降了65.75%至59.17%。

事实是,锂电池产业链在经历了2020年至2022年的高增长后,2023年以来增速换挡、供需关系发生显著变化。2024年锂电池产业链处于筑底阶段,碳酸锂价格总体震荡下行,磷酸盐正极材料价格同比上年大幅下降,这对湖南裕能的盈利水平产生了较大压力。

第一大客户湖南裕能业绩堪忧,华汇智能业绩增长的持续性又如何保证呢?

一个值得观察的数据是,作为一个公司最主要盈利能力体现的毛利率,华汇智能在2021年时综合毛利率还高达39.82%,2022年和2023年一路分别下滑至34.61%和33.40%,到了2024年前三季度又进一步走低至33.07%。

华汇智能也承认的是,由于锂电设备行业市场竞争加剧压缩了毛利空间,由此如何保持盈利能力的持续性就成为了华汇智能需要面对的重要问题。

慧炬财经注意到,2024年11月8日,在全国股转公司发布的2024年年报问询函中,就对其未来是否存在业绩持续下滑风险,收入增长情况是否可持续表示了忧虑。

虽然在此次北交所招股书中,华汇智能并未公布2025年一季度业绩预计情况,但不容否认的是,经过了数年高成长后,其业绩增速明显出现了放缓,2025年上半年财务数据表现俨然成为了影响到其能否顺利推进IPO并获得上会的关键。

研发费用率不及同行走低三年

研发人员数量较同行亦处于劣势

除了业绩增长是否可持续引人关注外,在IPO报告期内华汇智能逐年下滑的研发投入比也引发了外界关于其是否具有显著创新性特征的质疑。

如上所述,不仅以毛利率为代表的盈利能力在波动中走低,在最能体现华汇智能创新属性的研发投入比指标上,也同样在走低。

华汇智能2024年年报显示,在过去的一年中,其研发费用1835.93万元,较2022年的1090.04万元和2023年的1557.38万元实现了小幅增长,但研发投入占营收比重,却从2022年的5.72%和2023年的5.19%逐年下滑至了2024年的4.30%。

公开数据显示,2021年至2024年间,华汇智能研发费用分别为289.05万元、1090.04万元、1557.38万元、1835.93万元,占同期营收比重分别为9.98%、5.72%、5.19%、4.30%,也就是说,在过去的四年间,华汇智能作为一家营收规模最新已超过四亿元的企业,其研发投入总计也仅为4772.4万元。

不过胜在,在2021年至2024年的三年周期内最近三年研发投入复合增长率高达85.19%。

在招股书中,华汇智能称依靠领先的技术工艺和过硬的产品质量与主要客户建立了稳定的合作关系。

但另一方面,其在研发上的投入却不及同行可比企业。

纵然满足了北交所创新性量化指标要求,但与同行可比企业相比,华汇智能研发投入比较低,引人质疑其创新能力不高。

招股书显示,2022年至2024年前三季度,同行可比企业平均研发费用率分别为7.22%、7.18%、9.82%,反观华汇智能同期间研发费用率分别仅为5.72%、5.19%、3.73%。

在研发人员数量上,与同行可比公司相比,华汇智能也是明显偏低难以与之相较。

招股书显示,截至2024年9月末,华汇智能拥有研发人员30人,占员工总数比例23.62%,均远低于可比企业宏工科技,同期间宏工科技研发人员数量高达423人,占员工总数比例29.58%。

虽然华汇智能并未披露2023年全年研发人员具体数量,但截至2023年10月末,其研发人员仅为20人,占比仅21.05%。而无论是用2024年9月底的研发人员数据还是2023年10月末的研发人员数据来对比,华汇智能显然都难以与同行2023年的数据相较。

慧炬财经梳理发现,华汇智能同行可比公司截至2023年末,龙鑫智能拥有研发人员62人,占员工总数比例18.73%;先导智能拥有研发人员4917人,占员工总数比例25.71%;利元亨拥有研发人员2229人,占员工总人数比例27.87%;灵鸽科技拥有研发人员39人,占员工总人数比例13.04%,宏工科技拥有研发人员552人,占员工总人数比例27.45%。

虽然盈利能力出色,但创新能力与同行可比企业相较明显处于劣势,在格外考验研发能力的锂电池行业,华汇智能如何向监管层证明其自身具备技术领先优势,又如何保证技术创新性,不排除是接下来北交所审核问询的重点。

受益于新能源行业迅猛发展,华汇智能业绩实现了大踏步增长,但逆行业大增的合理性无疑是外界最大的质疑点,其能否顺利闯关上会,慧炬财经将持续关注!