先导智能 | 点评:海内外扩产共振,锂电设备龙头拐点已至

(转自:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

125Q1宁德关联交易接近2024年全年规模60%,宁德订单拐点已至

宁德是先导战略股东(2020年定增入股)。2025Q1与宁德实际关联交易规模达21亿元(2025年全年预计关联交易规模约85亿元),同比大增,25Q1关联交易规模接近2024全年实际规模的60%,宁德订单有望重回2020-2021年规模。

2宁德时代港股IPO募集353亿港元,主要投向匈牙利产能建设,先导有望充分受益

约90%募集资金(276亿港元)将用于匈牙利德布勒森工厂建设,该超级工厂规划总产能72GWh,分两期建设。一期项目已投入7亿欧元,规划产能为34GWH,预计将于2025年投入生产;二期项目规划产能38GWH,预计将于2025年开工建设,2027年投入生产。达产后将配套宝马、奔驰等欧洲车企,服务欧洲市场。

3海外客户稳步拓展中,公司海外优质订单加速放量

(1)欧洲地区:纯海外客户包括大众(5年200-240GWh)、ACC、保时捷、宝马等整车厂,国内企业包括宁德的匈牙利项目。(2)北美地区:24年3月公布了ABF 20GWH的订单,随着美国关税加剧,本土宁德授权(LRS)产能有望加速落地。(3)东亚地区:地区车企龙头&光储一体能源巨头有望同步扩产动力&储能产能。总结看:海外客户均为高毛利客户,发货前付款比例60-90%,现金流良好,且订单多为类整线高价值量项目。随着海外业务占比的提升,先导的综合毛利率和现金流有望大幅改善。

4公司2023&2024充分计提28亿元减值,后续回款有望跟随新订单加速

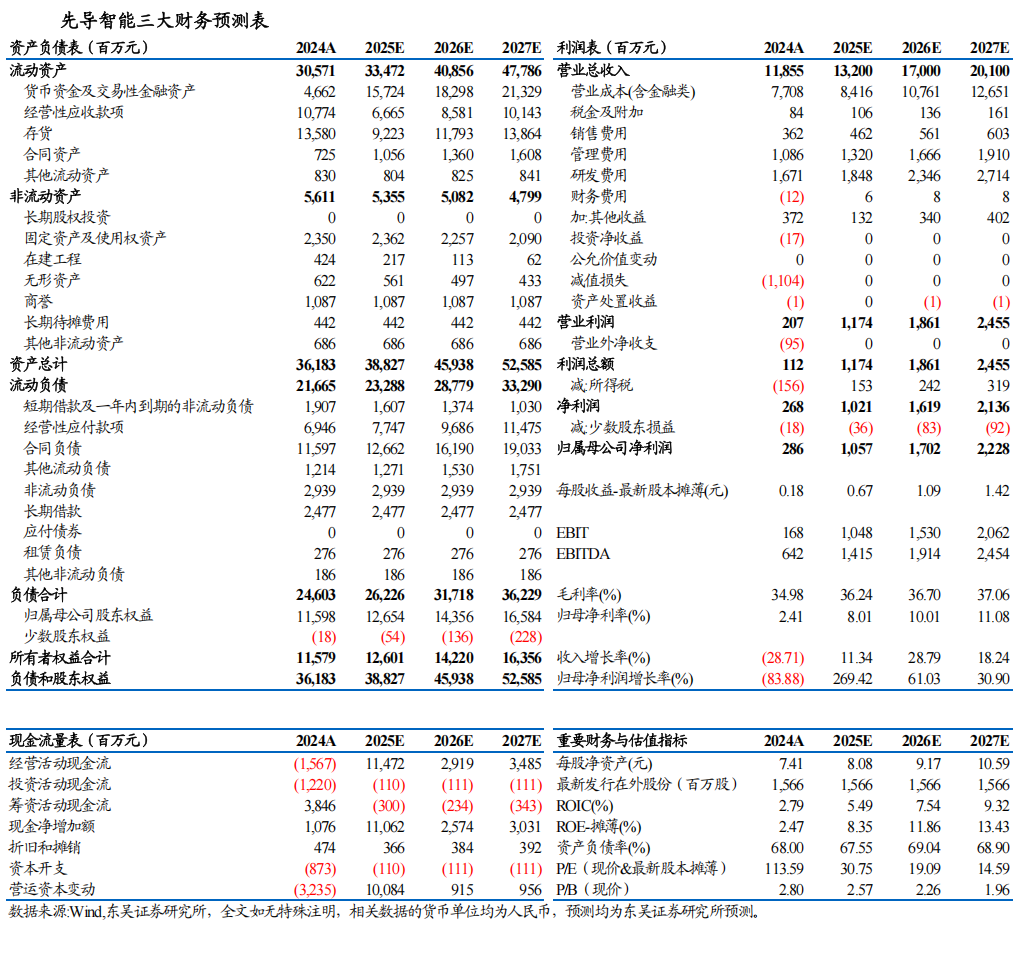

公司2023及2024年已合计计提减值28亿元,其中信用减值13亿元、存货跌价准备15亿元,风险已充分计提。2024年年报应收账款账龄显示:2-3年账龄应收账款合计11.35亿元。综上,我们认为公司已充分计提相关减值,整体减值风险可控。后续随着下游恢复扩产,应收账款有望加速收回――2025Q1单季已冲回1亿元信用减值。先导智能经营性现金流已于2024Q4及2025Q1连续两个季度大幅转正,改善趋势明显。我们认为随着未来海外营收占比提升,公司综合盈利能力&经营情况将持续改善。

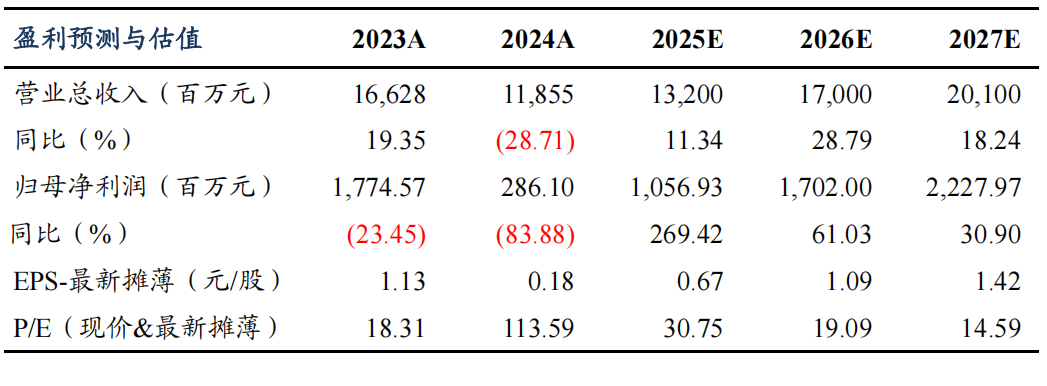

盈利预测与投资评级

我们预计公司2025-2027年归母净利润分别为10.57/17.02/22.28亿元,当前股价对应动态PE分别为31/19/15倍,维持“买入”评级。

风险提示

下游扩产不及预期,新业务拓展不及预期。

东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名