【中航科技电子】首次覆盖 | 赛微电子(300456)MEMS-OCS卡位算力革命,并购强化设计能力

(来源:中航证券研究)

首次覆盖

报告正文

构建完整MEMS生态,锚定国产替代核心机遇

赛微电子是全球领先、国际化运营的高端集成电路晶圆制造商,拥有自主知识产权和核心半导体制造技术。公司在国内外设有多座中试平台和量产工厂,业务覆盖全球。公司从事的主要业务为MEMS芯片的工艺开发及晶圆制造,以及半导体设备业务。客户包括硅光子、激光雷达、运动捕捉、光刻机、DNA/RNA测序、高频通信、AI计算等各细分领域的领先企业,产品广泛应用于通信计算、生物医疗、工业汽车及消费电子等领域。

MEMS芯片制造重资产占比大,国外厂商具备先发优势。据Yole Group统计,2023年MEMS芯片全球前十五名IDM企业和多数代工企业均为欧美日企业。作为国内极少数以Pure Foundry(纯芯片代工)模式运营的 MEMS 专业制造厂商,公司深度聚焦芯片制造主业,通过支持 Fabless、Fablite 设计公司快速创新,在 MEMS 生态中占据关键环节。基于智能传感时代多点迸发的基础器件需求以及国产替代的时代背景,公司持续积累自主核心工艺及业务拓展潜力,同时积极并购优质资产,增强自身的设计能力。我们认为公司有望从纯代工转向IDM模式,在MEMS领域形成更加完整的生态壁垒。

技术突破持续落地,算力升级打开增长空间

公司持续进行技术创新和市场拓展,进一步提升和扩大在MEMS制造行业的核心竞争力,并已取得了积极的进展。赛莱克斯北京继续推进BAW滤波器单步工艺研发及集成工艺整合,实现了双工器、四工器等多款高端滤波器的量产;持续改善MEMS微振镜生产工艺和良率,新一代产品成功进入量产阶段;完成MEMS电容式和压阻式压力传感器研制,以及正面、背面工艺开发;MEMS温湿度传感器通过客户验证、MEMS惯性测量单元通过可靠性验证、MEMS振荡器完成全流程初步验证、MEMS微压差和热汽泡喷墨打印等制造技术进入验证阶段;牵头实施国家重点研发计划项目“8英寸硅基压电薄膜及压电MEMS传感器制造工艺平台”等。

2025 年 8 月,控股子公司赛莱克斯北京的MEMS-OCS(光交换机) 通过客户验证并启动试产。随着 AI 数据中心对高速传输需求增长,上游光器件将迎来新一轮的技术革命。传统 CLOS 拓扑结构中,数据中心网络主干层采用的电子分组型交换机(EPS)存在电力消耗大、数据延迟、部署成本高且需整体重新布线等问题。全光交换作为电子交换的替代方案,能实现更高效的数据传输,包含光链路交换(OCS)、光突发交换(OBS)和光分组交换(OPS)三种技术。MEMS 技术在实现 OCS、OBS 网络时,具有低串扰、极化和波长不敏感、可扩展性好等显著优势。谷歌公司 2023 年采用 MEMS-OCS 取代传统交换机,实现了低延迟、全速率兼容的无阻塞交换。赛微电子在高端 MEMS-OCS 器件领域实现关键突破,为未来切入高附加值市场奠定了基础。

深化产业链整合,打造 “MEMS+” 壁垒

2025年8月,公司以1.57亿元收购青岛展诚科技56.24%股权,布局 IC 设计服务与 EDA 软件开发领域,形成战略协同。展诚科技是国家专精特新 “重点小巨人”, 累计服务华为海思、台积电(TSMC)、海光半导体、联发科、瑞萨科技等全球知名企业超300家;在寄生参数提取领域有深厚积累,可直接赋能赛微电子 MEMS EDA 研发,填补国内技术空白;通过双方 “MEMS 制造 + 设计服务 + EDA 工具” 的一体化布局,赛微电子有望从单一制造商升级为半导体综合服务商,进一步提升综合竞争实力、行业地位和竞争力。

业绩预测

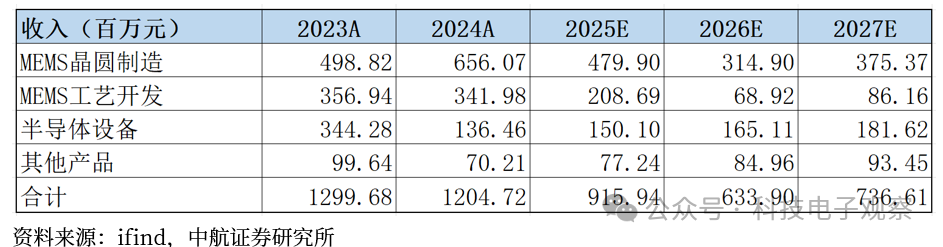

MEMS晶圆制造及工业开发业务方面,瑞典Silex出表后公司营收有所下降,假设公司(北京)业务稳步增长,OCS等高价值产品占比有所提升,持续推进高端市场开发;半导体设备及其他业务较稳定。

投资建议

综合公司在MEMS领域的稀缺性、技术突破进度、产业链整合布局及业务增长潜力,我们看好公司在高端市场开发及国产替代浪潮背景下的长期发展价值。预计2025-2027年分别实现收入9.16亿元、6.34亿元、7.37亿元。8月21日股价对应PB分别为2.97、3.00、3.01倍。首次覆盖,给予“买入”评级。

风险提示

新产品研发进度不及预期;行业竞争加剧的风险;关税的风险;业绩短期承压的风险。

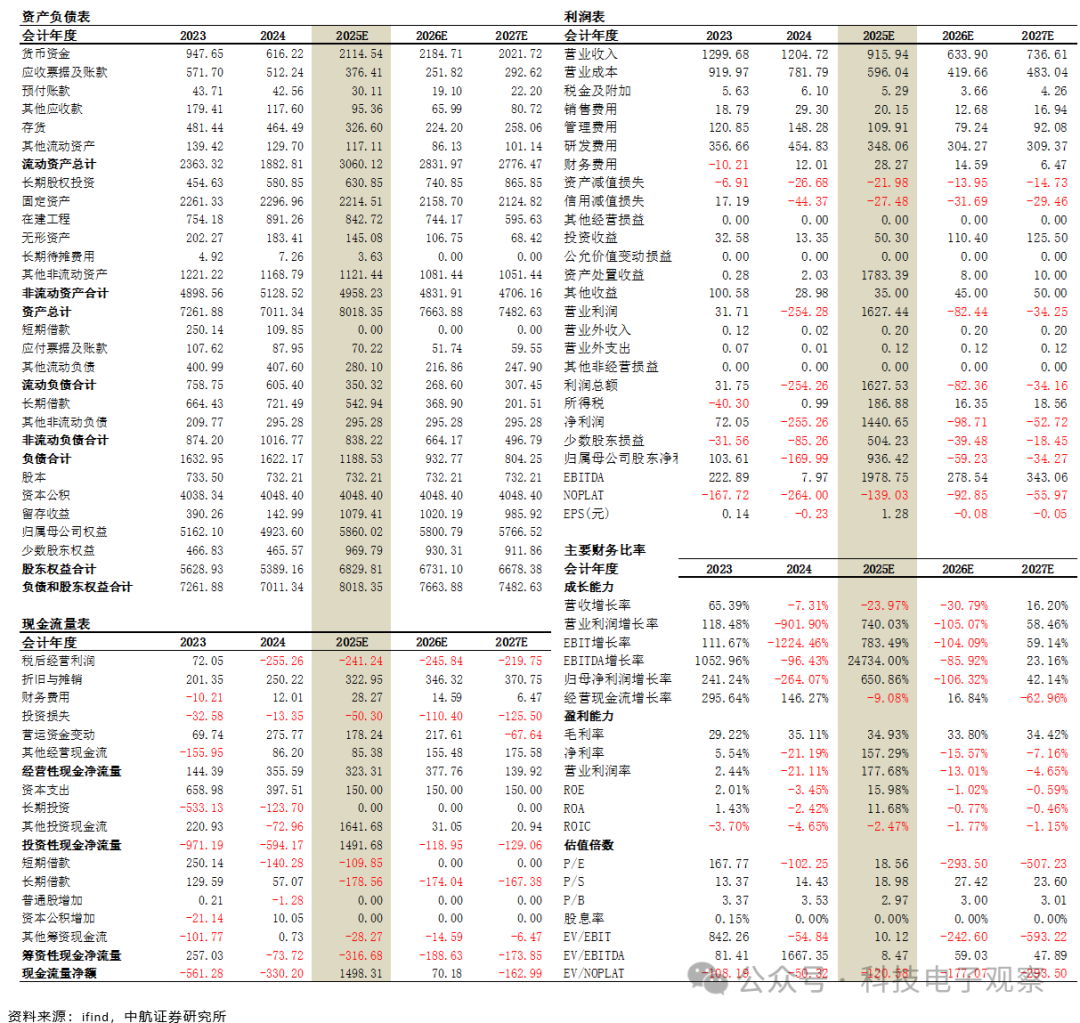

财务报表与财务指标(单位:百万元)

证券研究报告名称:《赛微电子(300456)首次覆盖:MEMS-OCS卡位算力革命,并购强化设计能力》

对外发布时间:2025年08月25日

中航科技电子团队介绍

首席:赵晓琨

SAC执业证书:S0640122030028,十六年消费电子及通讯行业工作经验,曾在华为、阿里巴巴、摩托罗拉、富士康等多家国际级头部品牌终端企业,负责过研发、工程、供应链采购等多岗位工作。曾任职华为终端半导体芯片采购总监,阿里巴巴人工智能实验室供应链采购总监。长期专注于三大方向:1、半导体及硬科技;2、智慧汽车及机器人;3、大势所趋的新能源。

分析师:刘牧野

SAC执业证书:S0640522040001,约翰霍普金斯大学机械系硕士,2022年1月加入中航证券。拥有高端制造、硬科技领域的投研经验,从事科技、电子行业研究。

分析师:刘一楠

SAC执业证书:S0640524100002,西南财经大学金融硕士,2022年7月加入中航证券,覆盖半导体设备、半导体材料板块。

团队成员:杜越

SAC执业证书: S0640123120003,清华大学国际工程项目管理硕士,2022年加入中航证券,覆盖芯片行业。

中航研究

研究所拥有资本市场大规模军工研究团队,依托中国航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

免责声明

本报告并非针对意图送发或为任何就送发、发布、可得到或使用本报告而使中航证券有限公司及其关联公司违反当地的法律或法规或可致使中航证券受制于法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则此报告中的材料的版权属于中航证券。未经中航证券事先书面授权,不得更改或以任何方式发送、复印本报告的材料、内容或其复印本给予任何其他人。

本报告所载的资料、工具及材料只提供给阁下作参考之用,并非作为或被视为出售或购买或认购证券或其他金融票据的邀请或向他人作出邀请。中航证券未有采取行动以确保于本报告中所指的证券适合个别的投资者。本报告的内容并不构成对任何人的投资建议,而中航证券不会因接受本报告而视他们为客户。

本报告所载资料的来源及观点的出处皆被中航证券认为可靠,但中航证券并不能担保其准确性或完整性。中航证券不对因使用本报告的材料而引致的损失负任何责任,除非该等损失因明确的法律或法规而引致。投资者不能仅依靠本报告以取代行使独立判断。在不同时期,中航证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告仅反映报告撰写日分析师个人的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中航证券及关联公司的立场。

中航证券在法律许可的情况下可参与或投资本报告所提及的发行人的金融交易,向该等发行人提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中航证券于法律容许下可于发送材料前使用此报告中所载资料或意见或他们所依据的研究或分析。