赢合科技Q4业绩“失速” 同行企业称有锂电设备客户拖延交付验收|年报解读

财联社3月26日讯(记者 刘越 曾楚楚)锂电设备与电子烟业务“两手抓”,赢合科技(300457.SZ)2023年营收、净利均实现增长。但财联社记者发现,公司Q4净利润从单季亿元以上骤降至4000万元出头。也有锂电设备上市公司人士表示,2023年锂电设备企业其实面临一定风险,很多客户出现拖延交付验收问题,行业正处于洗牌阶段。

赢合科技今日晚间公告,2023年公司实现营业收入97.5亿元,同比增长8.09%,实现净利5.54亿元,同比增长13.62%。

赢合科技在年报中表示,业绩驱动因素为新能源行业发展态势良好、公司的经营质量提升以及电子烟业务拓展情况良好。公司的锂电设备与电子烟产品已经出口到英国、德国、波兰、荷兰、马来西亚等多个国家。

赢合科技能直接获得海外客户订单,或许离不开其控股股东的海外资源优势。2019年,上海电气成为公司的控股股东,同花顺数据显示,目前上海电气持有公司28.39%股份。

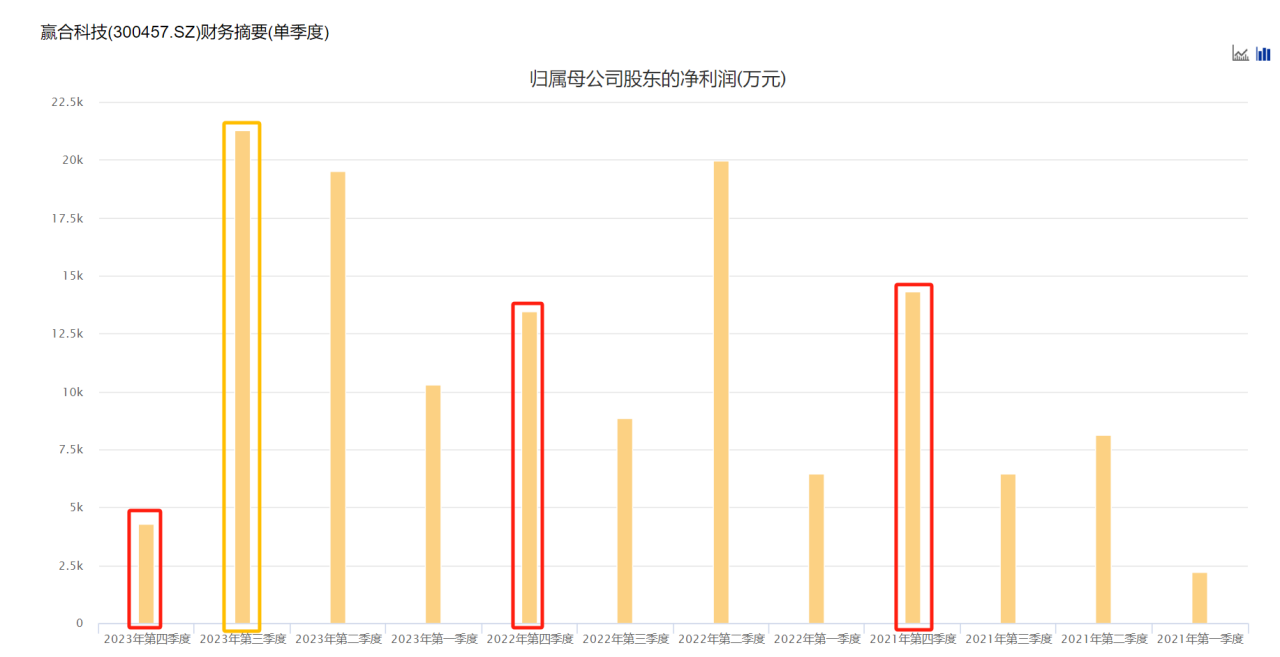

值得注意的是,公司2023年前三季度分别实现净利1.03亿元、1.95亿元、2.13亿元,呈现逐季上涨的趋势,但第四季度净利仅为4305万元,环比下降79.8%,同比也大降68.1%。事实上,锂电设备企业作为非标定制行业,收入确认视客户项目进度情况而定。但从近三年赢合科技Q4净利情况看,此前两年其Q4净利润单季环比均呈现增长。

(数据来源:Choice)

(数据来源:Choice)赢合科技并未在年报中提及2023年第四季度净利同比、环比双降的现象及原因。从行业来看,去年锂电产业整体结构性产能过剩,年底相关锂电企业停产消息多发,如复星国际投资的捷威动力,其天津捷威基地2023年12月1日起开始停产。

有锂电设备上市公司人士对财联社记者表示,2023年锂电设备企业其实面临较大风险,“很多客户都在找各种问题,拖延交付验收。可以说整个行业正在大洗牌。”

电子烟业务方面,2018年赢合科技收购斯科尔电子烟51%股权,2023年起电子烟业务成为公司第二增长极。赢合科技在年报中表示,在国内电子烟行业新规的指引下,斯科尔已获得了国家烟草专卖局核发的《烟草专卖生产企业许可证》。海外业务方面,斯科尔自2022年开始大力发展自有品牌业务,并获得欧洲电子烟新产品的TPD认证。报告期内,公司已在英国设立斯科尔全资子公司。