华铭智能2024年年报:营收微增,净利润大幅下滑,ETC业务成拖累

本文源自:金融界

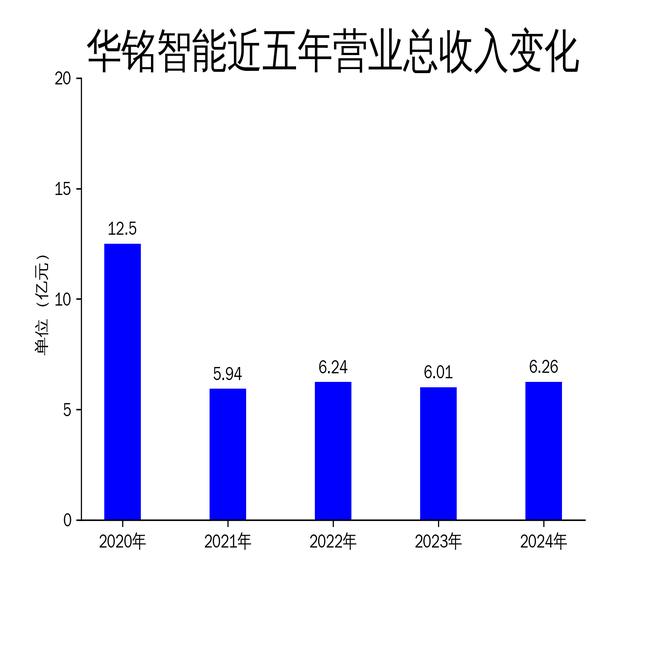

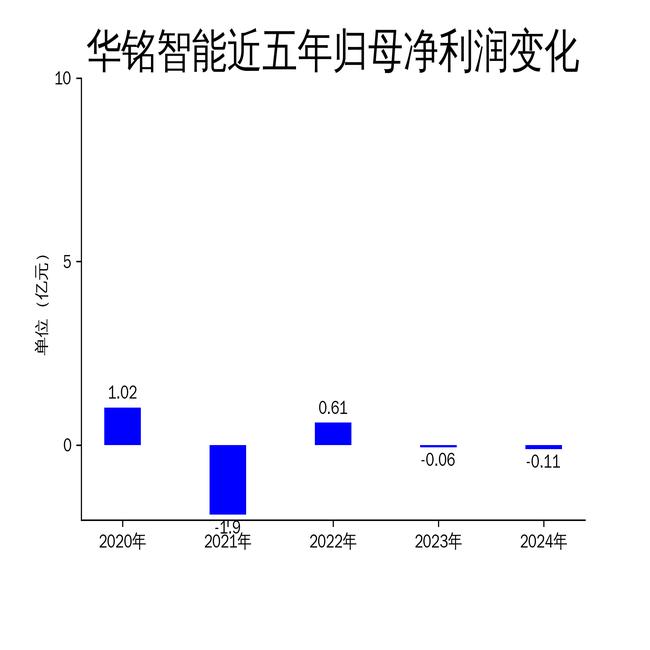

2025年5月2日,华铭智能发布2024年年报。报告显示,公司2024年实现营业总收入6.26亿元,同比增长4.22%;归属净利润为-1074.63万元,同比下降84.63%;扣非净利润为-4052.49万元,同比下降160.42%。尽管营收略有增长,但净利润大幅下滑,尤其是ETC业务的亏损成为主要拖累。

AFC业务:出口拉动增长,国内订单承压

华铭智能的AFC(自动售检票系统)业务在2024年表现相对稳健,实现营业收入3.65亿元,主要得益于重庆轨道交通十八号线、郑许市域铁路(郑州段)系统集成项目以及香港地铁3025项目的验收确认收入。报告期内,AFC板块净利润约为4051万元,较上年度有所增加,主要原因是出口销售占比提升,外销项目毛利率较高且回款较好。

然而,国内业务承接情况不佳,至报告期末AFC储备订单约为6.84亿元,较往年有所下降。这表明公司在国内市场的竞争力有所减弱,未来需加强市场开拓,尤其是在国内轨道交通领域的项目获取能力。

ETC业务:营收下滑,亏损扩大

ETC业务在2024年表现疲软,营业收入约为1.48亿元,同比下降21%。主要原因是后装市场需求疲软,产品降本效果不佳,导致毛利继续下降,未能匹配充分竞争市场。报告期内,ETC板块净利润约为-7600万元,亏损幅度进一步扩大,主要受营业收入下降及账龄增加计提坏账准备的影响。

此外,前装市场受第一大客户销量下降的影响,营业收入也有所下降。公司尝试通过新零售模式拓展市场,但受互联网冲击,未能实现销售预期。ETC业务的持续亏损已成为公司整体业绩的主要拖累,未来需在产品创新和市场拓展方面加大投入。

热管理业务:稳步发展,市场潜力大

热管理业务是华铭智能近年来重点发展的板块,主要产品包括新能源车用热管理系统、轨道交通用热管理系统、储能用热管理系统及超级充电桩用热管理系统等。公司与中国中车、吉利集团、比亚迪等多家知名企业建立了长期合作关系,产品销售覆盖中国、东南亚、欧洲、北美等多个国家和地区。

尽管热管理业务在2024年的具体财务数据未在年报中详细披露,但该板块的市场潜力巨大,尤其是在新能源汽车和储能领域的需求持续增长。未来,随着公司在该领域的研发投入和市场拓展,热管理业务有望成为公司新的增长点。

财务指标:现金流改善,但负债压力加大

2024年,华铭智能的经营活动产生的现金流量净额为549.5万元,同比下降95.08%,主要原因是加大了催收力度,ETC业务回款较好。投资活动产生的现金流量净额为5544.94万元,主要系报告期购买银行理财产品及定期存款净赎回。筹资活动产生的现金流量净额为-8216.78万元,主要系报告期归还可转换债券7000万元所致。

在资产负债表方面,公司固定资产较年初增加302.24%,主要系聚铭大厦验收由在建工程转固。长期待摊费用较年初增加736.95%,主要系新增充电桩业务安装支出。应付账款较年初增加37.79%,主要系报告期末确认新兴建设开发公司的聚铭大厦的工程款项。一年内到期的非流动负债较上年度大幅增加,主要系已发行的可转换公司债券1年内到期重分类所致。

总体来看,华铭智能在2024年面临较大的经营压力,尤其是ETC业务的亏损对公司整体业绩造成了显著影响。未来,公司需在AFC业务的国内市场拓展、ETC业务的产品创新以及热管理业务的市场开拓方面加大投入,以提升整体竞争力。