[公司]坚决守住自主产品“基本盘”稳定 迈克生物业务优化向未来

不管风吹浪打,胜似闲庭信步!

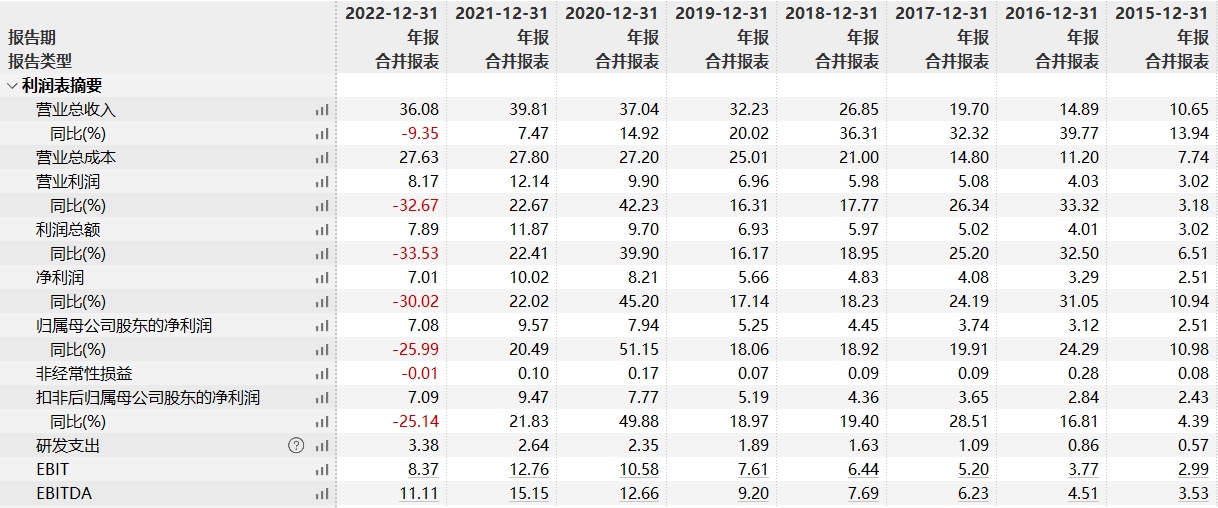

2022年以来,面对有关试剂产品纳入集采、疫情防控形势的变化以及自身销售模式的调整,迈克生物(300463)经营业绩似乎出现了“镇痛”。年报显示,迈克生物2022年实现营业收入36.08亿元,归母净利润7.08亿元,均系上市以来的首次同比下滑。

不过,稍加梳理就可以轻易发现:公司2022年在新冠检测产品条线营收较大幅度下降的情况其自主产品“基本盘”不降反升,公司当期自主产品销售收入23.12亿元、同比增长0.55%,营收占比达到64.08%、利润贡献则占到89%,公司业务结构正持续优化。

至今年第一季度,公司新冠检测产品同比下滑98%的情况下仍然实现营收6.76亿元、归母净利润1.17亿元,在自主常规产品销售额同比增长13.2%的强劲“补位”之下,当期盈利端虽同比继续下滑但环比去年第四季度已经明显止跌回升。

全景网了解到,2022年公司自主产品总体毛利率水平在70%左右,其中生化条线毛利率约82%、免疫条线毛利率约86%、临检条线毛利率约80%、分子平台主要产品新冠核酸产品毛利率50%多。可以说,公司自主产品的毛利率的稳定成为公司持续盈利的“压舱石”。

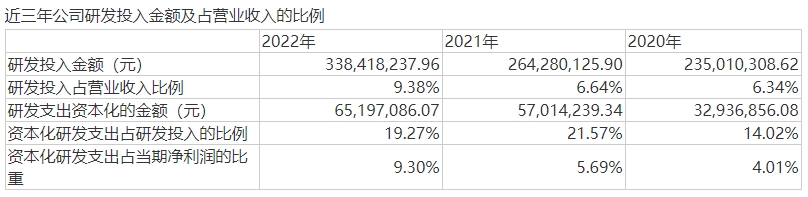

值得指出的是,2022年迈克生物的研发投入达到创纪录的3.38亿元,同比增长28%、占当期总营收的比例约10%;而且当期研发投入费用化处理的比例同比进一步提升,直接抵减了公司当期盈利。公司当期研发人员数量达到1023人同比增加117人,持续加码的科研投入彰显了公司对自主科研攻关的决心。

截至2022年底,公司已获国内注册证464项,其中免疫诊断193项、生化诊断124项、血球检测28项、病理检测28项、快速检测24项、分子诊断14项、凝血检测13项、尿液检测13项、血型检测6项、仪器产品21项。

海外业务方面,公司2022年出口销售收入1.09亿元,实现了与490余家经销商建立合作,产品涉足117个国家和地区。目前正加快推进产品海外注册进程。

就未来发展方向而言,公司称一方面将继续压降代理产品的营收占比,保留的代理项目主要与日立进行深度合作。而在流水线整体解决方案方面,公司已完成实验室三大平台――生化、免疫、临检集成化配套,已装机和签单及等待装机的数量已超过百条,将在未来几年通过流水线产品的不断装机和项目增加带动收入。

在股东回馈方面,公司坚持与包括中小股东在内的全体股东分享发展成果,自其上市以来坚持逐年现金分红,累计分红金额已超过9亿元、各期平均分红率超过20%;公司拟就2022年经营成果向全体股东每10股派发现金红利3.47元(含税)。

券商研报分析指出:迈克生物2023年主要产品结构将回归常态,看好其自主常规业务的增长前景。

二级市场上,公司股价最近几个交易日呈现震荡上扬态势,“五一”假期后的首个交易日以16.41元/股报收,日K线实现“四连阳”。(龚璨)