原证监会官员范永武操盘!香农芯创资本财富故事:从洗衣机零件到AI

点击蓝字 关注我们

FOCUS ON AGRICULTURE

原证监会官员范永武操盘!香农芯创资本财富故事:从洗衣机零件到“AI神股”的七年狂飙和完美退出

A 股是一个创造财富奇迹的地方,香农芯创就是其中一个!

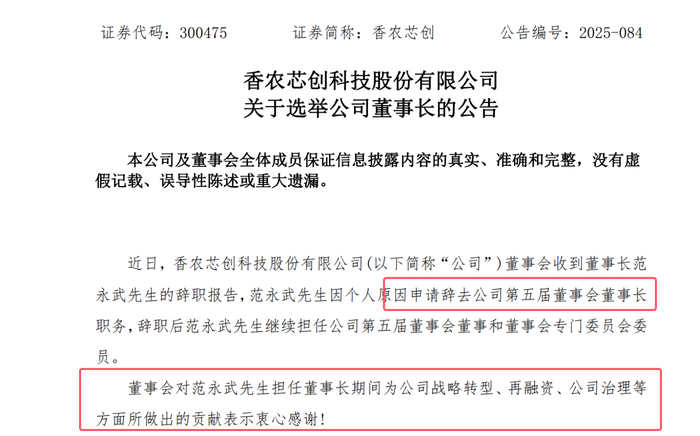

1、10 月 30 日,香农芯创公告,董事会收到董事长范永武先生的辞职报告,范永武先生因个人原因申请辞去公司第五届董事会董事长职务,辞职后范永武先生继续担任公司第五届董事会董事和董事会专门委员会委员。 董事会对范永武先生担任董事长期间为公司战略转型、再融资、公司治理等方面所做出的贡献表示衷心感谢!范永武的原定任期是至2027年5月15日。

2、董事会的感谢是真诚的,应该的,完全应该的,因为香农芯创的起点和很多垃圾传统企业一样,主营洗衣机减速离合器。在短短七年之内完成了一场令人瞠目的身份转换——从一家年利润仅亿元、摇身一变为被市场热捧为“AI算力核心底座”“国产存储分销龙头”的科技明星股。其股价在2025年一度飙升至204.57元,较2019年低点上涨超20倍,市值逼近千亿。刚看了一下市值还有 570 多 亿。

3 、然而,这场看似辉煌的“科技跃迁”,仔细研究却是一场精心编排的资本叙事工程。因为公司依旧没有核心技术突破,没有自研产品放量,甚至一家芯片公司的研发投入几乎可以忽略不计。

4 、香农芯创的崛起,是重组概念模式的成功故事,依赖的是壳资源、热点概念、人脉与精准的时机把控。而当故事讲到高潮,主角们却悄然退场。 2025 10月30日,作为核心人物的范永武董事长“因个人原因”辞职,就在他卸任后不到一个月,持股5%以上的大股东无锡新动能基金于11月11日(股价204.57元高点)精准减持,三名高管于11月27日公告拟在12月起顶格减持激励股份。这种“董事长先走、大股东跟上、高管兑现”的节奏,强化了外界对“讲完故事就撤”的质疑。一场精心构建的“科技叙事”可能接近尾声。

——留下一个高估值、低毛利、高应收的“纸面科技公司”。

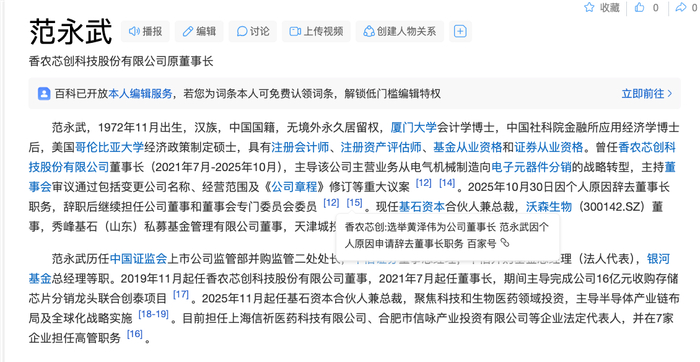

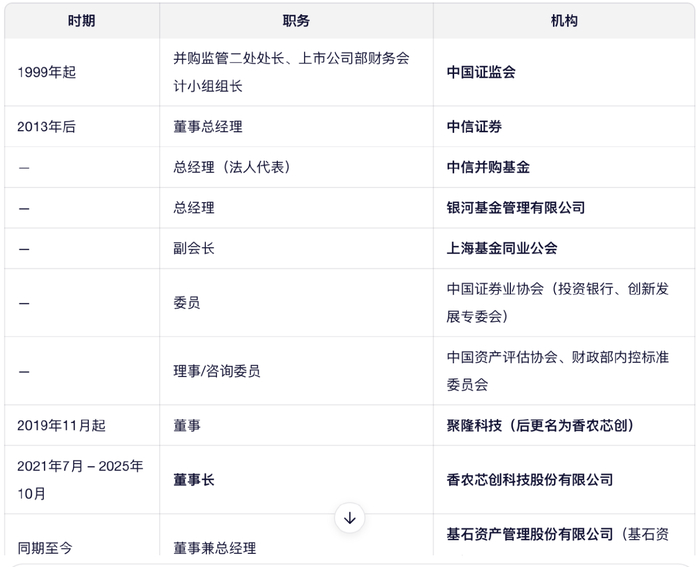

5、市场质疑最大的是这场富贵的操盘手范永武。公开信息显示,范永武曾任职于中国证监会上市公司监管部并购监管二处处长的资深官员,他从证监会到中信证券、银河基金、中信并购基金,再到私募股权,深谙上市公司重组规则与监管边界。他于2019年11月出任聚隆科技董事,2021年7月升任董事长,成为这场转型的总设计师与执行者。然后在股价飙升之后辞去董事长全身而退,甚至在公司没有一股直接的股份。

香农芯创资本路线

一、困局起点:聚隆科技的黄昏

香农芯创的前身是安徽聚隆传动科技股份有限公司,成立于1998年,由刘军、刘翔父子实际控制。公司长期专注于家电零部件,尤其是洗衣机减速离合器,在细分领域曾有一定市场份额。

2015年6月,聚隆科技登陆深交所创业板,募资约4.5亿元。但上市即见顶。受家电行业增速放缓、竞争加剧影响,公司业绩迅速滑坡:

- 2015年营收3.85亿元(同比-16%),净利润1.05亿元(同比-33%);

- 到2018年,净利润仅剩0.33亿元,四年连续下滑。

此时的聚隆科技,市值徘徊在30–40亿元之间,主业增长乏力,成为典型的“壳资源”——有上市地位,无成长前景。

二、资本入局:基石张维与范永武联手操盘

转机出现在2019年。私募巨头基石资产管理股份有限公司创始人张维看中了这个“干净”的壳。他以11亿元收购聚隆科技控股权,将其纳入自己的资本版图。

三、资产重组:16亿注入联合创泰,打造“半导体”外衣

2021年,公司启动重大资产重组,以16亿元现金收购联合创泰科技有限公司100%股权。联合创泰是SK海力士、联发科等国际芯片大厂的核心代理商,主营DRAM、NAND Flash等存储芯片的分销业务。

此次重组并非技术整合,而是资产置换式借壳。交易完成后,公司主营业务彻底切换:

项目 重组前(聚隆科技) 重组后(香农芯创) 主营业务 洗衣机减速离合器 存储芯片分销 核心客户 海尔、美的等家电厂 SK海力士、联发科、国内模组厂 技术属性 机械制造 贸易代理 品牌定位 传统制造 “硬科技”、“半导体”

2021年10月,公司正式更名为“香农芯创科技股份有限公司”,取名致敬信息论之父克劳德·香农(Claude Shannon),试图强化其“科技基因”。同时,公司宣称构建“分销+产品”双轮驱动模式,但财报显示,自研产品收入占比始终低于5%,所谓“产品”更多是营销话术。

四、业绩真相:高营收、低利润、零研发

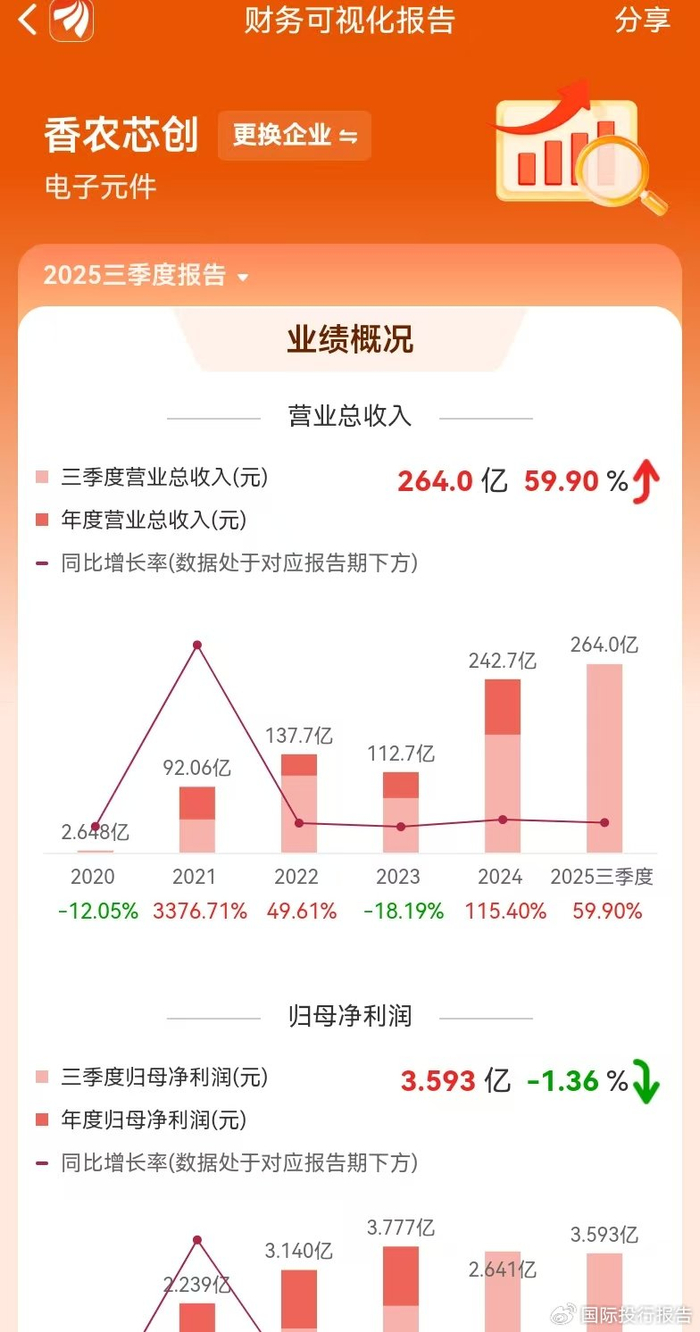

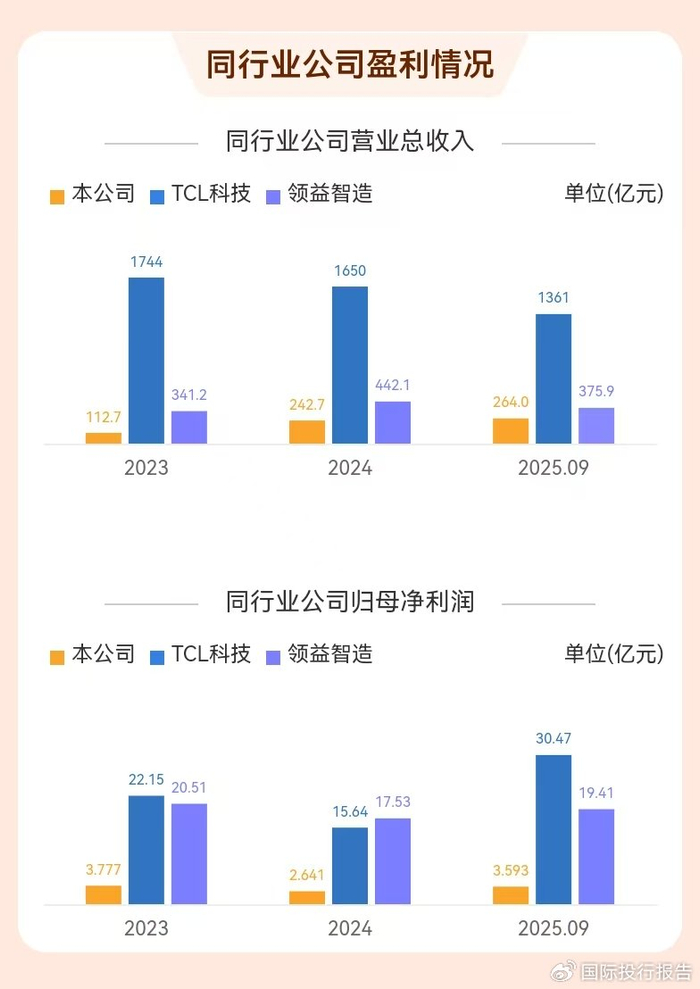

尽管披上科技外衣,香农芯创的真实经营状况却令人忧虑。以下是其近年核心财务数据:

年份 营业收入(亿元) 同比增速 归母净利润(亿元) 净利润增速 毛利率 研发投入(亿元) 研发占比 2023 112.68 — 3.78 — ≈5.18% 2024 242.71 +115.4% 2.64 -30.1% ≈5.17% 0.21 0.09% 2025Q1–Q3 264.00 +59.9% 3.59 -1.36% 3.13% 0.12 0.05%

数据揭示三大结构性问题:

- 增收不增利:2024年营收翻倍,利润却暴跌30%;2025年前三季度营收再增六成,净利润仍为负增长。

- 毛利率持续恶化:从2023年的5.18%降至2025年的3.13%,反映其作为分销商议价能力极弱,利润空间被上游原厂和下游客户双向挤压。

- 研发投入近乎为零:三年累计研发费用不足5000万元,远低于真正科技公司(如兆易创新同期研发投入超25亿元)。与其“半导体科技股”定位严重不符。

更值得警惕的是,应收账款高达37.62亿元,占2025年前三季度净利润的10倍以上,回款周期长、坏账风险高,经营活动现金流持续为负。

五、风口起飞:AI与存储涨价催生“神股”

真正的爆发始于2025年。随着全球AI大模型竞赛白热化,企业级服务器对DRAM需求激增,叠加原厂减产控价,存储芯片价格自2024年底开始回升。

香农芯创迅速打出组合拳:

- 强调“SK海力士核心代理商”身份;

- 宣称“服务国产AI算力生态”;

- 包装“国产替代+自主可控”叙事。

市场情绪被点燃。2025年4月10日,股价尚在18元左右;到11月10日,最高触及204.57元,7个月暴涨640%。

但讽刺的是,就在股价新高当日(11月11日),持股5.13%的无锡高新区新动能产业发展基金通过集中竞价减持54.92万股,套现超1亿元,精准退出,不再为5%以上股东。

六、集体离场:高管顶格减持,范永武悄然辞职

2025年10月30日,范永武突然辞去董事长职务,由原联合创泰负责人黄泽伟接任。这一人事变动未作详细说明,但时间点极为敏感——恰逢股价历史高位。

一个月后,三名核心高管同步预告减持:

- 总经理李小红、财务总监苏泽晶、董秘曾柏林拟于2025年12月17日至2026年1月16日,分别减持22万、3万、2万股;

- 减持比例均为个人持股的25%(顶格上限);

- 股份来源为2024年限制性股票激励计划,授予价仅16.30元/股;

- 截至11月底,股价131.21元,浮盈超7倍。

这意味着,高管们在享受完股价狂欢后,正通过合规方式兑现巨额收益。而散户数量增加了不少。

七、完整时间线:香农芯创资本演进全景

时间 关键事件 战略/资本意义 2015.06 聚隆科技创业板上市 主业见顶,壳价值初显 2019.11 基石资本11亿入主;范永武任董事 控制权转移,资本介入 2021.03 宣布16亿收购联合创泰 注入半导体分销资产 2021.10 更名为“香农芯创” 打造科技人设,开启概念炒作 2024.06 推出限制性股票激励(16.30元/股) 绑定高管利益,为减持埋伏笔 2025.04–11 股价从18元涨至204元(+640%) 借AI+存储涨价引爆市场情绪 2025.10.30 范永武辞任董事长 核心操盘手退出,故事接近尾声 2025.11.11 动能基金高位减持 大股东精准套现 2025.11.27 3名高管预告顶格减持 内部人集体兑现收益

一场华丽的资本幻象

香农芯创的故事,是中国资本市场“概念驱动型泡沫”的典型样本。它成功利用了三个要素:

- 稀缺的上市壳资源;

- 炙手可热的半导体/AI叙事;

- 具备监管与投行背景的专业操盘团队。

但当风停时,裸泳者终将暴露。截至2025年12月,公司虽仍维持数百亿市值,但基本面与估值严重背离。投资者需清醒认识到:

不是所有名字带“芯”的公司,都拥有“芯”脏;不是所有站在风口上的猪,都能飞得长久。

香农芯创的未来,或将回归其本质——一家低毛利、高周转的电子元器件贸易商。而那段“神股”传奇,终将成为A股资本游戏史上的又一页警示录。