胜宏科技,闷声狂揽140亿!

(来源:浪哥财经)

胜宏科技,交出亮眼成绩单!

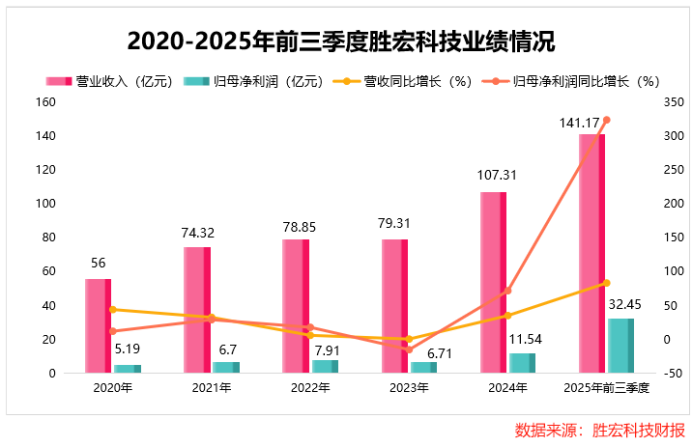

10月28日,胜宏科技三季报重磅发布。2025年前三季度,胜宏科技实现营收141亿元,同比增长83%;净利润32亿元,同比猛增324%。

值得一提的是,仅2025年前三个季度,公司营收就达到了2024年全年的1.3倍,净利润更是逼近其3倍,增长势头迅猛。

但就在这份高光成绩单背后,却藏着一道刺眼的反差:

2025年第三季度,公司营收同比增长78.95%,净利润同比增幅也高达260.52%,可净利润环比却骤降9.88%,增速明显放缓。

一边是翻倍狂飙的整体业绩,一边是单季度的增长刹车,胜宏科技为何交出这样一份矛盾的答卷?这一波动背后又藏着怎样的信号?

高阶HDI:

业绩增长的核心引擎

想要解锁胜宏科技的增长密码,还得从它的业务根基说起。

2024年,PCB(印制电路板)业务营收占比超九成,是其核心支柱。而真正点燃业绩引擎的,是AI时代催生的高端需求。

AI场景下,大量算力卡需在极小空间内集群工作,过去的单层、少层板完全无法满足互联需求,20层以上的HDI板成为必选项。

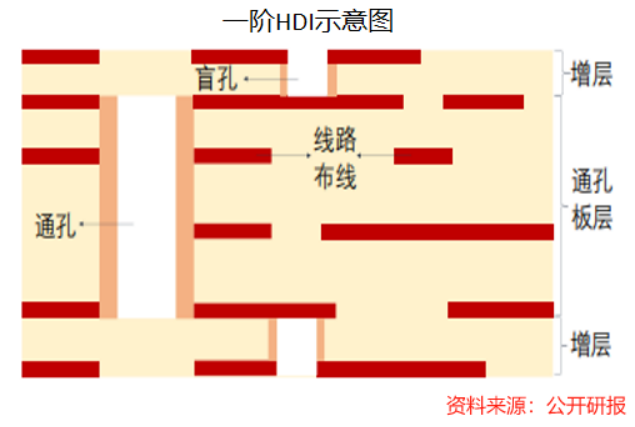

什么是HDI?

简单说,HDI就是“线路更密的PCB”。它通过埋孔、盲孔等设计,在缩小电路板面积的同时,让布线密度实现质的飞跃,广泛应用于AI服务器、智能手机等产品。

按盲孔堆叠次数,HDI分为一阶到任意阶,阶数越高布线密度越高,技术难度也越大,而高阶HDI正是AI服务器的刚需。

可难点在于,传统HDI产线无法共线生产AI HDI产品,导致全球产能极度稀缺,这恰恰给了胜宏科技脱颖而出的机会。

早在2017年,胜宏科技就预判了HDI的市场潜力,2019年便实现HDI一期投产。

胜宏科技,是全球首批实现6阶24层HDI大规模生产,以及8阶28层HDI与16层任意互联HDI技术能力的企业,实力肉眼可见。

2024年,公司凭借这一优势,直接拿下AI算力卡、交换机领域的全球市占率第一。

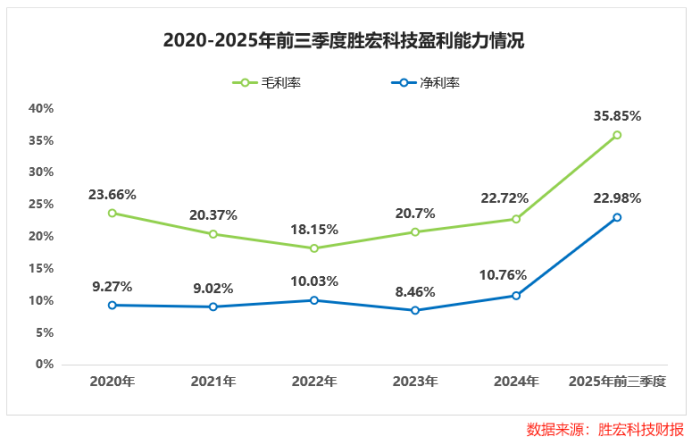

技术落地,转化为公司的盈利底气:2025年,胜宏科技高端HDI产品实现批量出货,推动前三季度毛利率飙升至35.85%,较去年同期提升14个百分点。

凭借硬核技术实力,胜宏科技成功跻身全球顶尖供应链,与英伟达、AMD、英特尔等大厂达成合作。

技术与客户优势,为胜宏科技铺就了业绩增长的快车道。而如何构建可持续的增长模式、确保业绩稳中有进,将是其未来发展道路上必须破解的核心课题。

“研发+扩产”:

筑牢长期增长根基

手握当下优势,胜宏科技并未停下脚步。

深知PCB行业竞争白热化,技术迭代不等人,胜宏科技正加码研发与扩产,为长期增长筑牢根基。

研发端持续发力,为技术壁垒“添砖加瓦”。

2020至2024年,公司研发费用从2.21亿元飙升至4.5亿元,研发费用率稳定在4%左右。

2024年年报显示,公司研发项目中,9项已进入中试阶段,产业化落地近在咫尺。

公司在投资者互动中明确表示,已提前迈入专有技术积累关键期,量产技术领先市场2-3年。这意味着,在高端PCB赛道,胜宏科技已抢占了先机。

产能布局方面,胜宏科技同样动作频频。

截至2024年底,公司在惠州、长沙、益阳等地的软硬板产能,合计达1020万平方米。2025年上半年,其产能利用率已超90%,面对英伟达等大客户的海量订单,现有产能已捉襟见肘。

为此,胜宏科技果断采取“收购+自建”双线策略,将目光投向贸易壁垒更低、贴近海外客户的东南亚市场。

2024年,公司以2.79亿元收购泰国老牌PCB企业APCB,随后迅速增资5亿元改造低端产能。截至2025年9月,二期改造已顺利收尾,为高端产品规模化量产铺平道路。

与此同时,公司的自建产能计划同步推进。

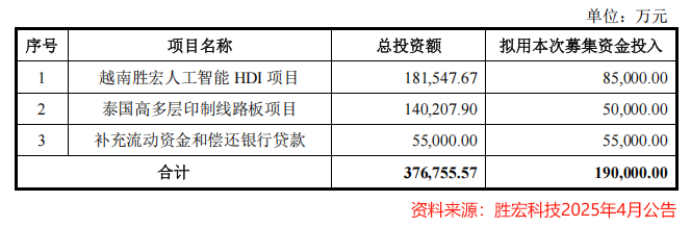

2025年4月,胜宏科技砸下37.68亿元,其中18.15亿元投向“越南胜宏人工智能HDI项目”,14.02亿元用于“泰国高多层印制线路板项目”。

项目建成后,胜宏科技将新增15万平方米高阶HDI、150万平方米高多层PCB年产能,进一步放大技术与规模双重优势。

此外,公司还建成业内首家智慧工厂,通过数字化交付底座大幅缩短生产周期,能够更好满足国际客户的效率要求,为扩产后的交付能力增添保障。

研发与扩产的双重布局,彰显了胜宏科技抢占长期市场的决心,但高速扩张背后,隐忧也随之显现。

增速放缓:

高增长背后的隐忧

大规模扩张背后,风险也在悄然积聚,第三季度的业绩波动就是信号。

2025年第三季度,胜宏科技实现净利润11亿元,同比增速虽高达260.52%,但环比已悄然下降9.88%,增速放缓的迹象明显。

对于这一波动,公司在业绩说明会上给出了三重核心原因:

其一,8月份因主要客户产品换代,核心的HDI产线被迫停线1-2周,而这类高端HDI板价格是普通多层板的3倍,产线停摆直接拉低了当期盈利水平。

其二,新厂房6月投产后,第三季度新增员工2000多人,人力成本大幅增加。

其三,新产品导入项目密集推进,导致第三季度研发费用同比大增360%,进一步侵蚀了当期利润。

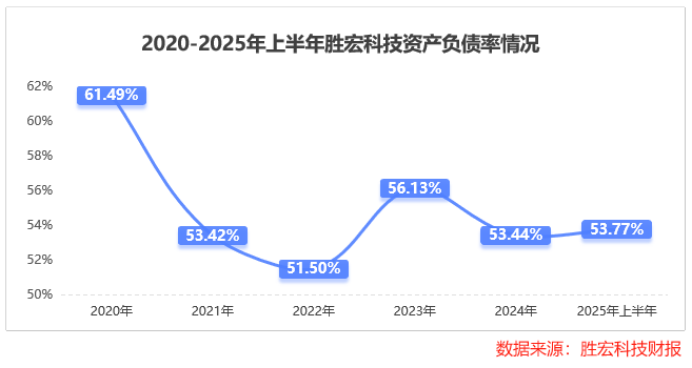

除了业绩增速的放缓,公司资金链也在持续紧绷。

2025年上半年,胜宏科技资产负债率达53.77%,超过行业均值10个百分点。

截至2025年6月底,胜宏科技短期借款为4.54亿元,一年内到期的非流动负债为10.73亿元,合计15.27亿元。而公司手里的货币资金只有11.76亿元,无法实现对负债的覆盖。

定增募集说明书显示,公司未来三年流动资金缺口为7.2亿元。

面对日益紧张的资金压力,胜宏科技已启动港股上市计划,拟募资约72亿元用于支持产能扩张与技术研发。

短期业绩波动尚可应对,但现金流的持续紧张,对公司的经营韧性提出了更高的要求。赴港上市的推进情况,将直接关系到胜宏科技能否在AI赛道继续保持领跑姿态。

AI浪潮之下,胜宏科技凭借高阶HDI技术卡位,成为全球PCB领域的佼佼者,短期业绩表现亮眼。但单季度业绩增速放缓、现金流承压等问题,也让其长期高增长面临考验。

日后,胜宏科技将会走向何方,我们拭目以待!