【时代伯乐・关注】湖南裕能/德方纳米/容百科技/中伟股份/格林美等21家正极材料企业2024年1-9月业绩情况盘点

近日,多家锂电正极材料上市企业发布2024年第三季度报告,广东省电池行业协会对21家正极材料上市企业的业绩进行了统计与梳理。

根据21家正极材料企业的主营业务占比情况;将湖南裕能、德方纳米等9家企业归为磷酸铁锂正极材料企业;将中伟股份、容百科技等12家企业归为三元正极材料企业。

整体业绩情况

2024年第三季度,21家正极材料企业的营收总额达到635.05亿元,9家磷酸铁锂企业的营收平均值为17.5亿元,12家三元材料企业的营收平均值为39.8亿元;21家企业的净利润合计为15.46亿元(含亏损额度在内),9家磷酸铁锂企业的净利润平均值为-0.62亿元,12家三元正极材料企业的净利润平均值为1.76亿元。

2024年前三季度,21家正极材料的营收总额达到1869.96亿元,9家磷酸铁锂企业的营收平均值为49.85亿元,12家三元材料企业的营收平均值为118.44亿元;21家企业的净利润总额为37.46亿元(含亏损额度在内),其中,9家磷酸铁锂企业的净利润平均值为-1.94亿元,12家三元正极材料企业的净利润平均值为4.57亿元。

总体来看,21家企业第三季度的营收较前两个季度(平均数)来说有一定增长,净利润较前两个季度(平均数)来说显著提升;从材料类型上来看,三元材料企业的营收与净利润均要高于磷酸铁锂正极材料企业。

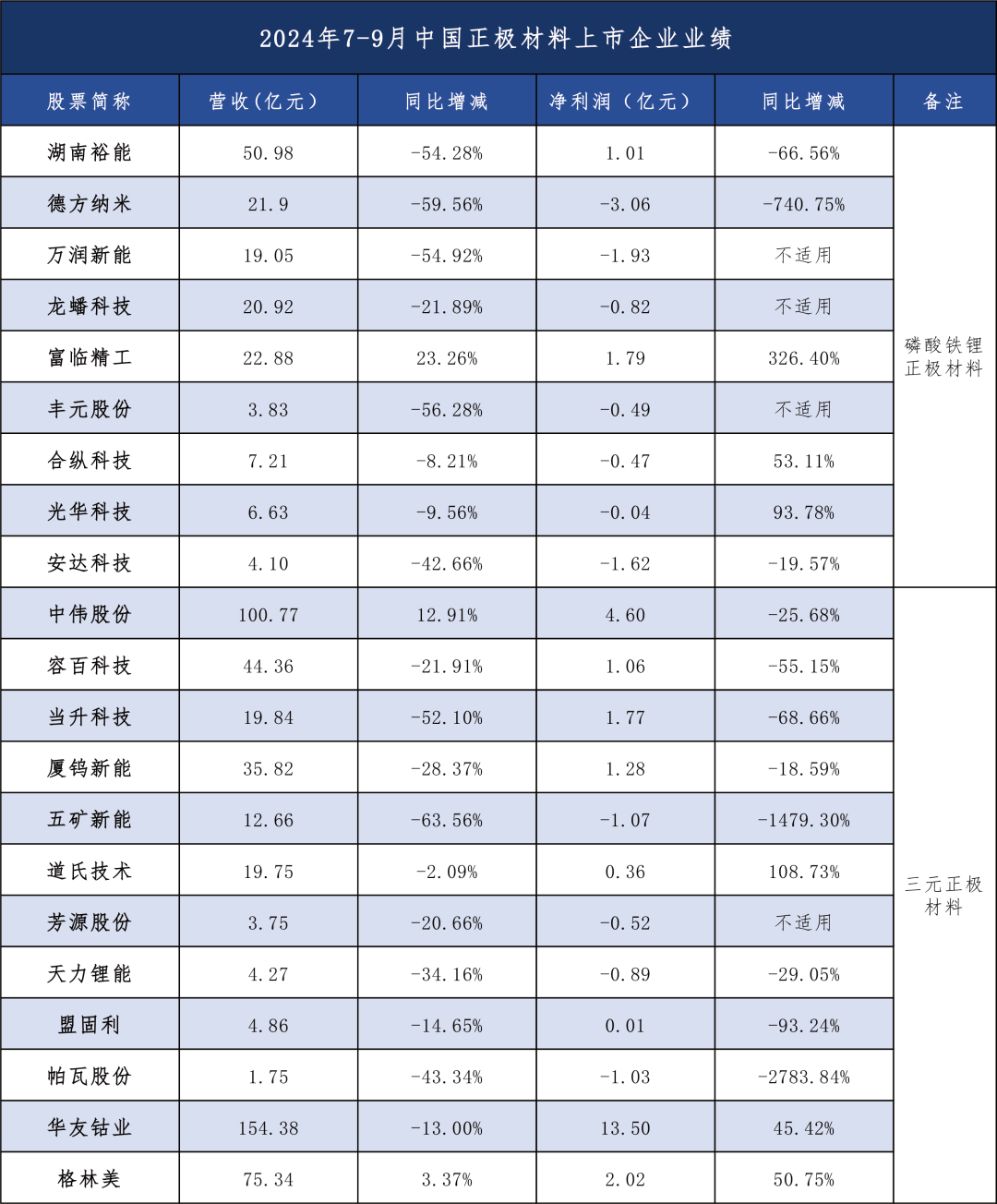

2024年第三季度

21家正极材料企业中,仅富临精工与格林美两家企业实现营收净利双增长;湖南裕能、安达科技等10家企业营收净利均出现下滑;中伟股份处于增收不增利的尴尬状态;合纵科技、光华科技、道氏技术、华友钴业等4家企业营收虽然同比下滑,但净利润反而迎来增长;万润新能、龙蟠科技等4家企业未公布净利润同比变化的相关数据。

从营收方面来看,9家磷酸铁锂企业的营收总额为157.5亿元,营收的平均值为17.5亿元;湖南裕能以50.98亿元的营收遥遥领先于其他磷酸铁锂企业。12家三元正极材料企业的营收总额为477.55亿元,营收的平均值为39.8亿元,华友钴业以154.38亿元的营收领先于其他三元正极材料企业,中伟股份的营收也超过100亿元。

从营收同比变化方面来看,21家企业中有仅有3家企业的营收实现增长,磷酸铁锂企业有1家,三元正极材料企业占2家;富临精工以23.26%的同比增速位列第一,中伟股份以12.91%的同比增长率位居第二。

从净利润方面来看,9家磷酸铁锂企业中仅有湖南裕能与富临精工两家实现盈利,盈利总额为2.8亿元,有7家企业出现亏损,亏损总额达8.43亿元。12家三元正极材料企业中有8家实现盈利,盈利总额为24.6亿元,华友钴业以13.5亿元的净利润位居第一,高于中伟股份的4.6亿元;有4家出现亏损,亏损总额为3.51亿元。

净利润同比增长方面,21家企业中有17家企业公布了净利润增速,其中,有6家企业净利润实现增长,其中磷酸铁锂正极材料企业有2家,三元正极材料企业占4家;富临精工以326.4%的同比增速位居第一,道氏技术以108.73%的同比增速位居第二;光华科技的净利润增速达到了93.78%,其余三家企业的净利润增速也在50%左右。

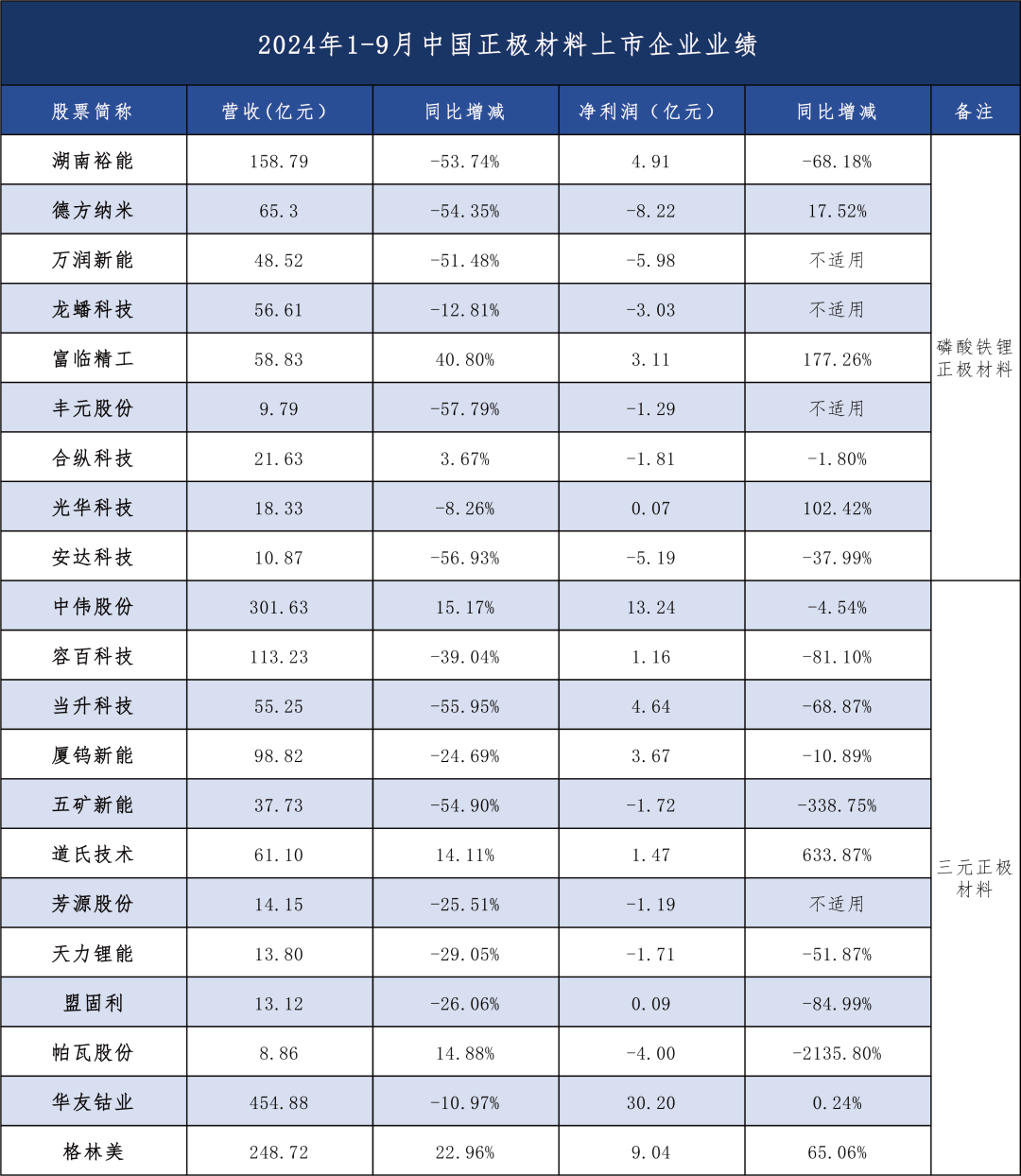

2024年前三季度

2024年前三季度,富临精工、格林美、道氏技术等3家企业实现营收净利双增长,中伟股份、帕瓦股份、合纵科技等3家企业处于增收不增利的状态,厦钨新能、湖南裕能等8家企业的营收和净利润均出现下滑,光华科技等3家企业营收虽然下降,但净利润反而实现增长,龙蟠科技等4家企业未公布净利润同比变化的相关数据。

从营收方面来看,9家磷酸铁锂企业的营收总额为448.67亿元;湖南裕能以158.79亿元的营收遥遥领先于其他磷酸铁锂企业,德方纳米等3家企业的营收位于50-100亿元之间,其余5家企业的营收均在50亿元以下。12家三元正极材料企业的营收总额为1427亿元,华友钴业以454.88亿元的营收领先于其他三元正极材料企业,中伟股份的营收也超过300亿元,格林美的营收位于200-300亿元之间,容百科技的营收超过100亿元,营收位于50-100亿元的企业有3家,其余5家企业的营收均在50亿元以下。

从营收增速来看,21家企业中有6家企业的营收实现增长,磷酸铁锂企业有2家,三元正极材料企业占4家;富临精工以40.8%的同比增速位列第一,格林美以22.96%的同比增长率位居第二,其余4家企业的净利润均在20%以内。

从净利润方面来看,9家磷酸铁锂企业中仅有3家实现盈利,盈利总额为8.09亿元,有6家企业出现亏损,亏损总额达25.52亿元。12家三元正极材料企业中有8家实现盈利,盈利总额为63.51亿元,华友钴业以30.2亿元的净利润位居第一,中伟股份以13.24亿元的净利润位居第二;有4家出现亏损,亏损总额为8.62亿元。

净利润同比增长方面,21家企业中,有17家企业公布了净利润同比变化方面的信息,其中,有6家企业净利润实现增长,其中磷酸铁锂正极材料企业与三元正极材料企业各占3家;道氏技术以633.87%的同比增速位居第一,富临精工与光华科技分别以177.26%与102.42%的净利润同比增速位居第二第三;格林美的净利润增速达到了65.06%,其余2家企业的净利润增速在20%以下。

业绩变动原因

关于业绩变动的原因:

湖南裕能认为营收变化的原因是:(1)本报告期磷酸盐正极材料的销量 47.61万吨,同比增加 29.57%。其中,公司应用在储能领域的产品销售占比约 39.6%;新产品 CN-5 系列及 YN-9 系列销量约 9.4 万吨,在公司产品销量占比约 19.76%;(2)受碳酸锂价格下降及市场竞争加剧的影响,本报告期产品销售价格同比下降;(3)部分业务由客户提供碳酸锂并加工成指定型号磷酸盐正极材料,该类业务按净额法核算。

德方纳米认为营收变化的原因是2024 年前三季度,公司产品销量同比实现增长,新产品出货量在不断提升;但受主要原材料碳酸锂价格下降等因素影响,产品的销售价格同比下降。

万润新能表示主要系本报告期磷酸铁锂销量较上年同期增加,但受碳酸锂等主要原材料市场价格下降影响,磷酸铁锂单吨销售价格同比下降导致营收减少;新能源锂电行业市场竞争加剧,碳酸锂等主要原材料市场价格较上年同期降幅较大,磷酸铁锂产品销售价格的降幅大于单位成本降幅,产品毛利率降低导致净利润降低。

龙蟠科技认为净利润变化主要系正极材料业务利润亏损减少所致。

富临精工认为营收变化主要是锂电正极材料板块收入大幅增长、汽车零部件板块收入稳定增长所致;认为净利润变化主要是汽车零部件业务利润稳定增长,锂电正极材料业务大幅减亏所致。

丰元股份认为营收变化主要系本期产品单价降低所致。

安达科技表示:本期受市场竞争加剧影响,磷酸铁锂销售数量减少及销售价格下降双重影响导致营收减少,本期销售收入、毛利率下降以及计提资产减值损失增加综合导致净利润降低。

中伟股份认为营收变化的原因主要系公司镍产品等销售增加所致。

容百科技表示:2024 年前三季度,公司主营产品销量 9.13 万吨,同比增长 21.25%。其中,第三季度产品销量 3.64万吨,环比二季度增长 31.41%,2024 年度产品销量实现连续增长。由于主要原材料的市场价格下降,公司的产品价格随原材料价格调整,营业收入受销量和价格的综合影响而下降。

受市场竞争加剧、原料价格波动等多重因素影响,上半年公司盈利承压。但随着产能利用率稳步提高和经营改善,报告期内各季度归母净利润实现环比增长。此外,公司在三季度计提了商誉减值损失 1455.56 万元,对当期利润产生一定不利影响。

五矿新能表示:主要受市场行情影响,上游主要原材料锂盐价格下跌,价格传导导致公司产品销售单价同比下降,营业收入减少;市场竞争加剧,产能利用率较低,固定成本增加导致公司利润下降。

芳源股份表示:受金属价格下跌、下游需求增速放缓、限制性的贸易政策法案出台等因素影响,三元前驱体等部分产品销售数量及价格同比下降、产能利用率较低导致部分产品单位成本较高,叠加当期财务费用增加以及金属价格波动导致计提存货跌价损失等因素综合影响导致净利润减少。

天力锂能认为营收变化主要系报告期内产品单价下降所致。

盟固利表示:1、受原材料价格同比大幅下降,导致报告期内公司产品销售价格下行,营业收入下滑;2、报告期内政府补助减少,以上导致利润下降。

帕瓦股份表示:报告期内,受行业竞争加剧等因素影响,公司三季度出货量同比下滑,叠加原材料价格下降导致平均出货价格下滑的影响,致使公司单季度营业收入同比下降。前三季度,受益于三元板块中单晶型、中高镍、高电压产品性价比优势明显、市场渗透率提升的趋势,公司前三季度累计出货量同比增长超过 50%;受市场环境变化、行业竞争加剧、原料价格波动、出货结构调整等因素影响,公司毛利率水平下滑,叠加计提资产减值准备增加等影响,致使相关利润指标下降。

华友钴业表示:本期上游镍资源开发项目逐步达产达标,产业一体化经营战略成效逐步显现。

(转自:广东电池)