董事长操纵自家股票栽了!800亿交易额亏2.4亿元,多年财务造假的*ST美尚仍疑点重重

女董事长联合私募操纵自家股票,控制113个账户,账户交易额直逼800亿元,反倒巨亏2.38亿。

2月21日晚间,*ST美尚(维权)(300395.SZ,下称*ST美尚或美尚生态)公告,近日,公司接到王迎燕女士函告,其收到了中国证监会出具的《行政处罚决定书》,时任公司董事长的王迎燕及私募法定代表人季云被证监会行政处罚,分别罚款500万元、300万元。

除操纵股价外,在王迎燕的指示下,*ST美尚在上市前后连续9年虚增净利润,涉嫌信息披露违法违规、欺诈发行。

在连续造假多年后,*ST美尚业绩依旧存疑。2023年年末突击更换审计所,同年第四季度业绩异常大涨,遭到深交所的质疑。2月23日*ST美尚股价逆势上涨3.48%,报收至1.15元/股,市值仅为8亿元。

控制113个账户 交易额800亿元

长达2年的时间里,*ST美尚股价被王迎燕和季云所操纵。

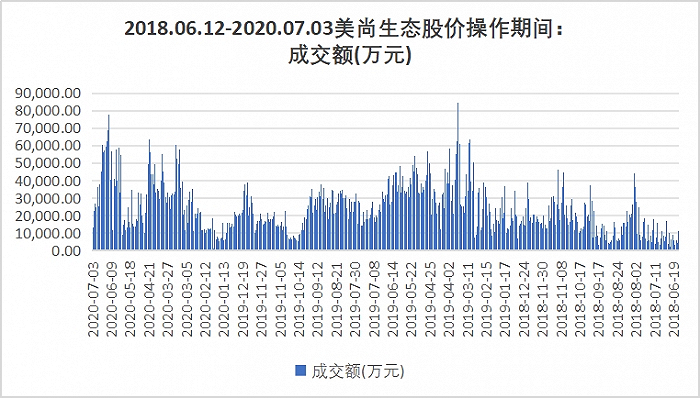

根据证监会的披露,2018年6月12日至2020年7月3日,王迎燕、上海永树资产管理有限公司法人代表季云实际控制“吴某”等 113 个证券账户,集中资金优势、持股优势,连续交易“美尚生态”,对“美尚生态”进行操纵。

其累计交易额不可谓不惊人。操纵股价期间,账户组累计买入31.4亿股,买入399.84亿元;卖出31.38亿股,卖出397.98亿元。账户交易额近800亿元。然而,扣除佣金和相关税费,账户组竟然还亏损2.38亿元。

操纵期间,账户组自2018年6月12日起集中买入涉案股票,2018年11月27日账户组持近1839万股,占流通股本比例为 6.76%。2019年1月31日,账户组持有近2160万股,占流通股本比例达3.90%(限售股解禁导致占比下降)。

两人每日操纵股票的成交量不容小觑。

操纵期间,账户组交易该股的数量占该股市场成交量的比例平均为32.18%。有404 个交易日的成交量占比超过 20%,有299 个交易日的成交量占比超过 30%,有169个交易日的成交量占比超过 40%,有35个交易日的成交占比超过 50%。2019年6月17 日成交占比最高,达到58.66%。账户组申买数量占市场申买量比例超30%的交易日有303个交易日,最高为55.85%。账户组申卖量占市场申卖量比例超 30%的交易日有112 个,最高为43.84%。

根据界面新闻统计,在王迎燕、季云操纵股价的2年时间内,*ST美尚单日的成交量急剧波动。

2019年3月21日该只股票的成交额高达8.48亿元,当日股价大涨4.76%,当日最高涨至15.63元/股。而在2020年2月3日,该只股票当日成交额仅有1070万元,当日股价跌停,股价直接跌停至9.57元/股。

数据来源:choice,制图:界面新闻证券部

除此之外,证监会表示,涉案期间,账户组还实施了对倒交易。

市场人士表示,对倒交易是证券市场主力或庄家在其管理的多个账户之间进行买卖,即自己买自己卖的虚假交易行为。主力通过开设多个户头,利用对应账户同时买卖某个相同的证券品种,以达到人为地拉抬价格以便抛压或刻意打压后以便低价吸筹的目的。对倒交易是一种违规行为,通过自买自卖故意将成交量虚假放大,可以打造交易活跃的假象,用以吸引市场资金跟风操作,主力借此可以顺利完成建仓、拉升、洗盘、出货的目的。

证监会表示,前述违法事实,有开户材料、银行流水、持仓信息表、询问笔录、聊天记录、交易记录、MAC地址等证据证明。证监会对王迎燕、季云处以800万元罚款,其中对王迎燕处以500万元罚款、对季云处以300万元罚款。

控股股东前科累累

作为公司控股股东,王迎燕所做的不仅仅止于操纵股价。该公司在上市前后连续多年存在重大财务造假,而作为控制人之一的王迎燕则是“罪魁祸首”。

其履历显示,王迎燕出生于1967年,本科学历,机织专业,复旦大学EMBA学位。曾任政协无锡市锡山区委员会委员;曾荣获“无锡市优秀企业家”“中国园林绿化行业管理创新企业家”等荣誉称号;2019年受聘担任江南大学客座教授。历任无锡美尚景观园林工程有限公司总经理、执行董事、董事长。

*ST美尚控股股东王迎燕,图源:*ST美尚子公司官网

*ST美尚成立于2001年,于2015年12月22日上市,公司主营业务为园林绿化工程施工、工程管理服务等。2012年至2020年连续9年这家公司虚增利润合计高达4.57亿元。

- 其中,美尚生态2012年虚增净利润1,171.27万元,虚增净利润占当期披露净利润的16.56%,;

- 2013年虚增净利润1,652.33万元,虚增净利润占当期披露净利润的16.31%;

- 2014年虚增净利润767.15万元,虚增净利润占当期披露净利润的7.12%;

- 2015年虚增净利润6,672.74万元,虚增净利润占当期披露净利润的60.52%;

- 2016年虚增净利润6,401.11万元,虚增净利润占当期披露净利润的30.64%;

- 2017年虚增净利润7,835.24万元,虚增净利润占当期披露净利润的27.58%;

- 2018年虚增净利润14,827.80万元,虚增净利润占当期披露净利润的38.34%;

- 2019年虚增净利润5,843.56万元,虚增净利润占当期披露净利润的27.20%;

- 2020年上半年虚增净利润533.70万元,虚增净利润占当期披露净利润的13.85%,导致相关招股说明书、定期报告、发行文件中存在虚假记载。

而*ST美尚又是如何实施财务造假的?

其一,通过提前确认应收账款收回虚增净利润,其二虚记银行利息收入,其三,不按审定金额调整项目收入,其四,虚增子公司收入。

就以提前确认应收账款为例,2012年至2019年,美尚生态将未收回的应收账款在账面虚假记账提前收回,影响美尚生态应收账款、银行存款、长期应收账款、坏账准备等会计科目,最终影响相关期间的净利润。提前确认应收账款收回导致2012年至2019年美尚生态分别虚增净利润1104.63万元、1431.68万元、494.37万元、-412.88万元、992.15万元、1960.90万元、837.10万元、2750.10万元。

2023年6月28日证监会下发的市场禁入决定披露,美尚生态2015年公司招股说明书、2015年至2019年年报、2020年半年报、2016年非公开发行股份及支付现金购买资产并募集配套资金暨关联交易报告书、2017年面向合格投资者公开发行公司债券募集说明书等信息披露文件存在虚假记载。同时,*ST美尚还未按规定披露关联交易及资金占用,未按规定披露重大诉讼事项,未如实披露控股股东归还资金占用情况,美尚生态非公开发行股票行为构成欺诈发行。

王迎燕作为美尚生态时任董事长、总经理、实际控制人,直接安排、指使提前虚记应收账款收回、虚记银行利息收入、未按审定金额调整项目收入等事项,导致美尚生态相关披露信息存在严重虚假记载。王迎燕作为美尚生态时任董事长、总经理、实际控制人,指使美尚生态从事信息披露违法违规、欺诈发行行为,违法情节特别严重,时任董事长及实控人之一王迎燕被处以1510万元罚款,并终身市场禁入。

而在股价操纵层面,除王迎燕外,现年35岁的私募机构法定代表人季云也脱不了干系。

处罚决定书显示,王迎燕、季云在操纵美尚生态股价的过程中,分工协作,相互配合,属于共同违法主体。其中,王迎燕是操纵行为的发起者、决策者,安排了交易保证金,负责部分账户的借用工作,起主导作用,应承担主要责任。季云是操纵行为的实施者,负责部分账户的借用工作,应承担次要责任。

据*ST美尚披露,季云,男,1989年11月出生,时任上海永树资产管理有限公司(下称永树资产)法定代表人,住址为上海市浦东新区。

公开资料显示,永树资产成立于2012年,由外资银行资管部高管和华尔街归国人士共同创建,国内运营资金规模1.1亿元人民币;海外外汇对冲基金,管理资金为200万美元。当前该私募机构的营业执照已被吊销。

图片来源:天眼查

图片来源:公司黄页

*ST美尚前路不明

在业务上,公司在连年巨亏后业绩却是依旧存疑。

*ST美尚2020年至2022年连续巨亏共计18.27亿元。

2024年1月29日,公司披露的《2023年度业绩预告》显示,2023年度公司预计营业收入为1.09亿元至1.4亿元,实现归属于上市公司股东的净利润为-4.4亿元至-6.2亿元,扣除非经常性损益后的净利润为-3.4亿元至-4.8亿元;预计期末归属于上市公司股东的所有者权益为1.35亿元至1.75亿元。

该上市公司的一系列举动颇让外界疑惑,更让监管层对于其2023年真实业绩存疑。

一是临时突击更换审计所。

去年11月28日,*ST美尚发公告称,拟聘任北京澄宇会计师事务所(特殊普通合伙)(下称“澄宇所”)为公司2023年度审计机构,不再续聘北京中天华茂会计师事务所(普通合伙)(下称“中天华茂所”)。

值得注意的是中天华茂所对公司2022年财务报告出具了带强调事项段和持续经营能力重大不确定性段落的无保留意见的审计报告。*ST美尚为何要在年末突然更换审计所?对于此,深交所要求*ST美尚详细说明中天华茂所不再担任该公司年审会计师的具体原因,与公司前期沟通过程中是否存在争议事项。

更让外界迟疑的是,新聘任的“澄宇所”资历之浅。

根据*ST美尚的披露,澄宇所为上市公司年报审计客户家数仅为1家。2022年度澄宇所为荣盛发展(002146.SZ)提供了2022年度财务报表审计服务,审计费用为430万元。2022年该所总收入仅为2011万元。

而荣盛发展亦是一家“问题公司”,当前诉讼不断。*ST美尚为何会选择这样一家在A股市场上资历尚浅的审计所?

其二,在更换审计所后,2023年第四季度公司业绩离奇大涨。

2023年前9个月,该公司营收合计仅为0.46亿元,而在更换审计所之后,2023年全年营收预计高达1.09亿元至1.4亿元,这意味着仅在2023年最后三个月,该公司营收创下0.63亿元至近1亿元的营收,远超过去三个季度的成绩。这是否又有可能?

就此,深交所分别于1月30日、2月7日两次发出关注函。

1月30日深交所要求公司解释2023年第四季度营业收入突增等事项的原因。2月7日,*ST美尚才予以回复称,公司判断不存在2023年度经审计的净利润为负值且扣除后营业收入低于1亿元的情形。公司股票不存在被叠加实施退市风险警示的风险。

2月7日,*ST美尚再度收到关注函,深交所要求公司说明结合2023年业绩说明是否对客户节能铁汉存高度依赖、客户关系是否可持续,与此同时,结合各项合同实际开工日期、配备的人员数量、施工进度等说明约定工期未半公司即能确认大部分收入的合理性,与公司实际承担的工作内容是否匹配、合理,是否具有商业实质。

面对深交所的质疑,2月23日*ST美尚表示延期回复。

与此同时,该公司还面临重整难题和退市风险。

2月21日,*ST美尚表示,公司已向深圳证券交易所提交撤销退市风险警示的申请,目前正处于补充材料期间。公司申请撤销退市风险警示情形需经深圳证券交易所批准,能否获得深圳证券交易所批准尚存在不确定性,公司申请撤销退市风险警示未被深交所审核同意,则公司股票交易将被实施终止上市。

同时,2022年10月11日深圳市高新投集团有限公司向广东省深圳市中级人民法院申请对公司进行重整,并通过重整程序清偿申请人的相应债权。截至2024年2月21日,公司尚未收到法院对公司重整事项的受理裁定书,法院是否受理公司重整、公司是否进入重整程序存在不确定性。若法院依法受理申请人对公司提出的重整申请,根据相关规定,深圳证券交易所将对公司股票交易叠加实施退市风险警示。若公司因重整失败而被宣告破产,公司股票将存在被终止上市的风险。

截至2023年9月末公司股东户数达2.1万户。