牧原股份答问询函:具有多重偿债资金来源,整体流动性风险可控

转自:贝壳财经

5月27日晚间,牧原股份发布对年报问询函的回复。

在问询函中,深交所主要提出了5项问题,包含经营业绩、借款情况、经营现金流等内容。在回复中,牧原股份明确表示,公司目前的债务结构和规模稳健、可控,具有合理性;考虑公司生猪销售采用“钱货两清”模式,经营现金流创造能力较好,预计随着生猪市场行情好转及成本的下降,公司盈利能力及现金流情况将有较大改善,具备降低负债规模的客观基础。

货币资金与长短期借款金额同时较高

牧原股份:公司整体流动性风险可控

在问询函中,深交所要求牧原股份说明持有货币资金与长短期借款金额同时较高的原因与合理性;说明针对一年内到期负债的偿债计划、资金来源及筹措安排,结合货币资金受限情况说明到期偿还上述债务是否存在不确定性;说明公司债务结构、规模是否稳健、可控,量化分析短期、长期偿债能力,公司有息负债率是否与同行业可比公司存在较大差异及产生差异的原因;结合上述说明公司是否存在流动性风险等。

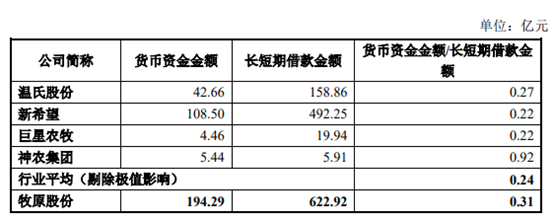

2023年末,牧原股份与同行业公司的货币资金相对长短期借款金额比例情况。

2023年末,牧原股份与同行业公司的货币资金相对长短期借款金额比例情况。对此,牧原股份列举了公司与同行业公司的货币资金相对长短期借款金额比例情况,并表示:“2023年末,公司的货币资金金额相较长短期借款金额的比例与同行业公司相比基本一致,公司的货币资金储备规模与自身债务规模及行业周期等情况相匹配,具有合理性。”

另外,牧原股份称“公司针对一年内到期的有息负债制定了严密的资金规划,具有多重偿债资金来源,货币资金受限情况不会影响公司到期偿还上述债务,公司到期偿还上述债务不存在不确定性。”为此,公司列举了4个偿债资金来源,包括:持有的货币资金较为充足、资产变现能力较强、具有较强融资能力、控股股东能够在必要时为公司提供资金支持。

“公司整体流动性风险可控。”这是牧原股份的结论,其理由是:公司具有严密的资金规划和多重偿债资金来源,持有的货币资金及获得的银行授信较为充足,具有较强的融资能力及资产变现能力,能够覆盖短长期偿债需求。

养殖业务毛利率高于同行业可比公司

牧原股份:养殖模式和养殖效率不同

2023年,牧原股份实现营业收入1108.61亿元,同比下滑11.19%;实现归母净利润-42.63亿元,扣非后净利润-40.26亿元。其中,养殖业务实现营业收入1082.24亿元,同比下滑9.62%,毛利率为2.92%;屠宰、肉食业务实现营业收入218.62亿元,同比增长45.79%,毛利率为0.16%;贸易业务实现营业收入30.23亿元,同比下滑45.13%。

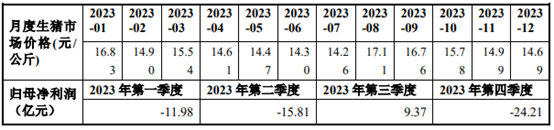

那么,生猪价格的变动对公司经营业绩有何影响?

2023年,牧原股份经营业绩与生猪市场价格变动情况。

2023年,牧原股份经营业绩与生猪市场价格变动情况。根据上表可知,牧原股份经营业绩受生猪市场价格的影响,与生猪市场价格相关性较强。短期来看,2023年以来生猪市场价格的持续低位运行对公司经营业绩产生了一定不利影响,商品猪市场价格的周期性波动导致生猪养殖行业的毛利率呈现周期性波动,公司的毛利率也呈现与行业基本一致的波动趋势。

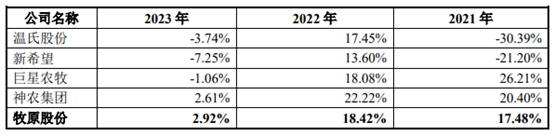

近三年,牧原股份与同行业可比公司的生猪养殖业务毛利率的对比情况。

近三年,牧原股份与同行业可比公司的生猪养殖业务毛利率的对比情况。面对深交所对于牧原股份养殖业务毛利率高于同行业可比公司的具体原因的提问,牧原股份从生猪养殖模式和生猪养殖效率两个方面进行了回答。

牧原股份统一采用“全自养、全链条、智能化”养殖模式;温氏股份统一采用紧密型“公司+农户”模式;新希望以“公司+农户”合作养殖为主,一体化自养为辅;神农集团以“自繁自养”“公司+家庭农场”两种模式相结合;巨星农牧采用紧密型“公司+农户”和一体化自主养殖两种生产模式。养殖模式的不同对于养殖成本构成和平均养殖成本等方面均有一定影响,进而造成毛利率的差异。

体现生猪养殖生产效率的主要指标是能繁母猪年提供断奶仔猪数(PSY)。牧原股份PSY水平在同行业可比公司中处于相对靠前水平,使得公司的生猪养殖成本相较同行业具备一定优势。

新京报贝壳财经记者 阎侠

编辑 李铮

校对 刘军