0债狂奔!新易盛165亿营收0借款,47%毛利率吊打中际旭创

在当今的商业世界里,“借钱发展”几乎是所有企业的标配。合理的借款被视为企业成长的“催化剂”,短期借款用于周转,长期借款用于扩张。

国外的苹果、微软,国内的工业富联(2025年三季度短期借款高达858亿元),无一不是通过杠杆撬动了更大的版图。

然而,有一家科技“新贵”却偏偏反其道而行,走出了一条“零借款”的增长路径。它就是中国光模块领域的领军企业新易盛。

零借款的奇迹,业绩狂飙背后的财务“异类”。

翻开新易盛的资产负债表,你会发现一个在现代企业中堪称“奇观”的现象:自2021年以来,公司的短期借款和长期借款一直为0。

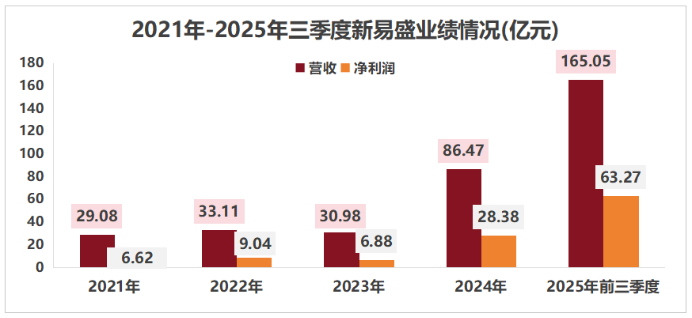

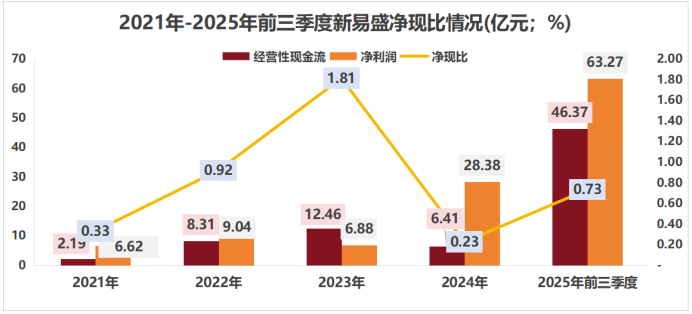

这并不是因为公司规模小。恰恰相反,这正是新易盛业绩的“黄金时代”。来看一组核心数据:营收从2021年的29.08亿元,飙升至2025年前三季度的165.05亿元,4年多时间增长了5.6倍。净利润从6.62亿元,暴增至63.27亿元,增长了近10倍!

这意味着,新易盛完全依靠自身的盈利能力,实现了令人瞠目的高速增长。它仅有的负债是经营中自然产生的应付款项(2025年三季度末为47.73亿元),而公司账上却躺着54.39亿元的货币资金和39.95亿元的应收账款,资金状况非常健康。

这彻底颠覆了我们对科技企业“高投入、高负债、高增长”的传统认知。

那么,问题来了,新易盛是如何做到不靠一分钱借款,却能实现如此高速发展的?

站上AI风口,光模块,“算力高速”的必经“匝道”。

答案首先在于,它精准地踩在了时代最强劲的脉搏上AI算力。

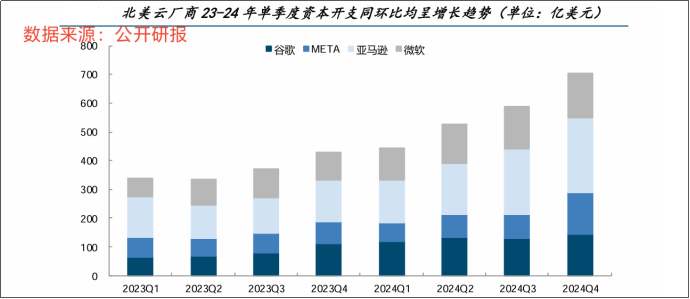

随着微软、甲骨文、苹果、特斯拉全部加入AI大模型的军备竞赛,巨头们正在疯狂投入。

仅微软就计划在2025财年投资约800亿美元建设数据中心。如果把AI服务器比作一座座“算力摩天大楼”,那么光模块就是进出这些大楼的“高速匝道”。没有高性能的光模块进行数据转换和传输,再强大的AI芯片也只能被困在机房,无法形成算力。

新易盛,正是这座“高速匝道”的核心建设者。2024年,它完成了一次漂亮的“两级跳”,在全球光模块出货量上首次超越华为,跻身全球第三。而与排名第一的中际旭创相比,新易盛98%的营收来自海外科技巨头,使其能更直接、更充分地承接全球AI资本开支爆发带来的庞大需求。

成本制胜,技术路线与垂直整合的双重红利。

然而,仅仅是踩中风口,还不足以解释其恐怖的盈利能力。新易盛的“强”,更在于它极致的内功成本优势。

这主要体现在两个关键的战略选择上:

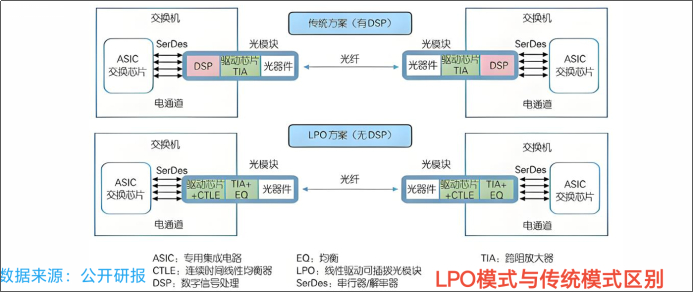

1. 押对技术路线:LPO vs CPO,中际旭创**主攻的是CPO(共封装光学)技术,更像是一次颠覆性的架构革命。

新易盛则重点发力LPO(线性驱动可插拔光学)技术。它的最大优势是去掉了功耗“大户”DSP芯片,在成本和功耗上表现更优,且能利用现有技术生态快速量产。

2. 产业链垂直整合:早在2017年,新易盛就收购了专门从事光模块芯片设计的美国公司Alpine。这一步棋,让它逐步实现了核心芯片的自研自供,显著降低了对外采购的成本,加强了对供应链的掌控力。

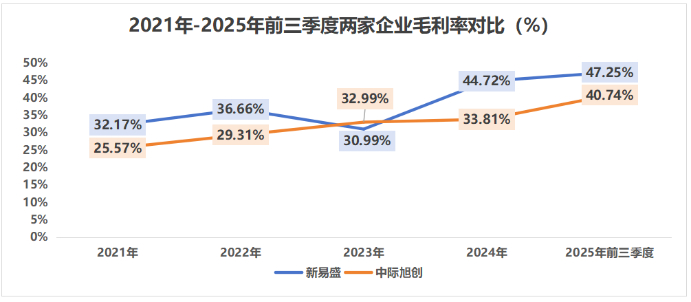

成本优势直接体现在毛利率上:2025年前三季度,新易盛的毛利率高达47.25%,而中际旭创为40.74%。这意味着,即使新易盛单个光模块的售价(约990.5元)远低于中际旭创(约1635.5元),但它却更赚钱。

关于公司的战略,新易盛的管理层展现出务实而自信的态度,他们曾表示:“我们始终聚焦于通过技术创新和卓越运营来构建核心竞争力,而非依赖财务杠杆。对LPO等技术路线的判断以及对垂直整合的坚持,让我们在AI算力浪潮中占据了有利位置。我们对光模块的未来以及公司持续健康发展的能力充满信心。”

言西认为零借款、高增长、高利润,新易盛堪称完美?

并非如此。在耀眼的光环之下,几个潜在的风险点不容忽视。

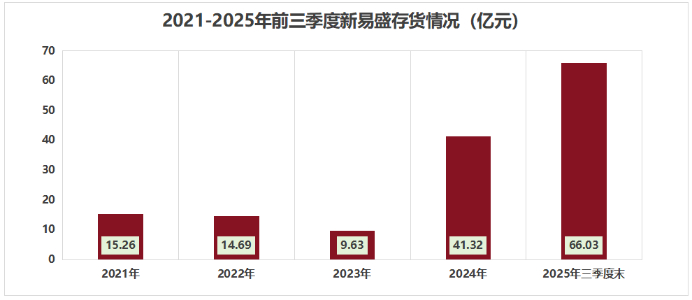

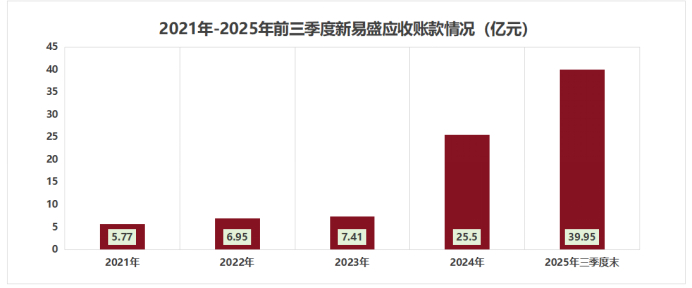

1. 现金流的“压力”:被存货和应收款“锁住”的利润。

这是新易盛当前最核心的挑战。公司的“净现比”(经营现金流净额/净利润)长期不稳定,2024年甚至低至0.23,意味着每赚1元净利润,只收回0.23元现金。2025年前三季度虽改善至0.73,但仍未“转正”。

钱去哪了?

存货高企:2025年三季度末,存货高达66.03亿元,较年初激增60%。这直接导致了1.63亿元的存货跌价损失,开始侵蚀利润。

应收账款飙升:应收账款增至39.95亿元,远高于营收增速,说明公司大量货款还未收回。

这反映出新易盛在产业链中,正同时被上游(备货占用资金)和下游(客户延迟付款)“挤压”。虽然99.97%的应收款账龄在一年内,风险可控,但巨大的资金占用仍然会影响公司的运营效率和抗风险能力。

2. 技术路线的“赌注”。

LPO与CPO的路线之争,远未到终局。CPO作为更前瞻的技术,若能解决成本和生态问题,可能在未来实现反超。新易盛在1.6T等更高速率产品上的研发和量产进度,将是保持竞争力的关键。

3. 客户的集中度。

高度依赖少数海外巨头,是一把双刃剑。它带来了订单的确定性,但也使公司的业绩与这些巨头的资本开支计划深度绑定,潜在波动性较大。

极致的成本控制遇上了爆发性的全球需求。它证明了一家中国科技企业,完全可以通过内生式增长,在全球顶级产业链中占据不可或缺的一席之地。

当行业从爆发期进入平稳增长期,竞争从“有货就能卖”转向“技术、成本、资金、服务的综合比拼”时,如何管理激增的运营资本、如何保持技术领先、如何平衡客户关系与现金流健康,将成为新易盛能否从“黑马”蜕变为“常青树”的关键。

新易盛已经跑出了漂亮的起跑,但漫长的赛程,仍在继续。

注:(声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)