健帆生物,核心产品二次降价,现金流却反超净利润1.49亿!

文章来源:医药精英论坛,未经械友授权不得转载

8月底的珠海健帆科技园,39位投资者坐满了会议室,连东方证券都全程跟着――倒不是说场面多盛大,而是这场8月底的交流会,刚开场就透着股“反差感”,核心产品二次降价,让人忍不住想琢磨:这家血液净化领域的龙头企业,现在到底是在写什么棋?

要知道,健帆生物可是血液净化领域的龙头,做灌流器做了20多年,按理说该是稳扎稳打的模样,可今年上半年的操作却像“过山车”:

营收、净利润,双双跌超24%,二季度单季营收还在跌;

可偏偏现金流比净利润多1.49亿,钱收得比去年利索,连应收账款都砍了一半多。

这就像咱们平时看一家老店:门口贴着“新品促销”,进去却发现客流量少了,可老板又说“钱赚得比以前实在”――你说这到底是生意不好做了,还是在憋什么大招?

今天咱们就扒扒这场投资者会里的“冷热密码”,看看健帆生物这盘棋到底怎么下。

先说说大家最关心的业绩问题吧,毕竟数字不会骗人。

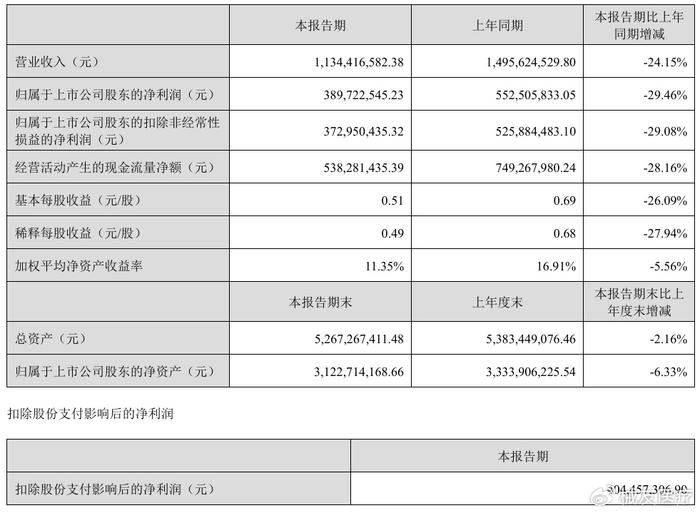

- 2025年上半年,健帆生物营收11.34亿,同比降了24.15%;

- 净利润3.89亿,降幅更大,到了29.46%。

哪怕单看二季度,情况也没好多少,单季营收5.87亿,照样跌了21.92%。这份成绩单摆出来,难免让人心里打鼓:是不是血液灌流这个赛道不行了?

但管理层给出的解释,倒也不是没道理。他们说,去年同期的基数实在太高了――2023年底,公司主动把HA130血液灌流器的终端价格降了26%,2024年初又完成了各个省份的挂网价调整。

降价之后经销商进货意愿特别强,去年上半年业绩一下子就冲上去了,今年再跟去年比,自然显得“下滑”。

不过这里有个细节值得留意:

2025年上半年期末,健帆生物的应收账款降到了2503万,比期初少了53%。应收账款降了,说明钱收得更利索了,可这到底是公司渠道管理变好了、去库存见效了,还是市场对产品的需求真的“退烧”了?现在还真不好说,只能再等等后续的销售数据。

好在业绩里也不是全是“冷消息”,业务板块里藏着不少“热区”,尤其是肾科领域。要知道,健帆生物69.2%的营收都靠肾科产品撑着,这块基本盘要是不稳,麻烦就大了。

但从上半年数据看,老产品虽然增速放缓,新品却成了“奇兵”。

KHA系列产品已经覆盖了700多家医院,销售收入7998万,同比涨了27.34%;

更让人惊喜的是pHA系列,2023年11月才上市,现在已经进了120多家临床医院,上半年收入1175万,同比直接飙涨374.22%。

要知道,pHA系列是国内首个能同时清除尿毒症患者体内蛋白结合毒素和中大分子毒素的灌流器,定位还偏高端,这增速能不能持续下去,说不定会成为未来肾科业务的关键。

除了肾科,新业务的布局也挺让人好奇。

健帆生物现在在跟顶级医院合作,研究血浆吸附技术在代谢性心脑血管疾病里的应用,还专门启动了一个叫PROMOTEEVT的研究,针对脑卒中患者。

听说是国内首个随机、前瞻性的多中心研究,前期预实验还显示在神经保护、降低致残率方面有潜力,正好能蹭上“健康中国2030”和“百万减残工程”的政策方向。

可话说回来,医疗领域的研究从来不是一蹴而就的。

从预实验到真正落地临床,再到让医生和患者接受,不知道要等多少年,中间还可能遇到各种不确定性。而且心脑血管治疗领域本来就有很多成熟方案,健帆生物这步“跨界棋”,到底能不能下活,现在谁也不敢打包票,只能算个“长线钩子”,得慢慢看。

相比之下,海外业务就有点“不温不火”了。

数据显示,上半年海外收入3443万,只占总营收的3.04%,哪怕产品已经进入了98个国家、2000多家医院,还拿到了欧盟最新的MDR认证,可收入规模始终上不去。

管理层说未来要“聚焦重点国家,实现慢病+急危病双轮驱动”,但海外市场的学术推广、渠道建设都需要时间和资金,想打破“出海即滞销”的魔咒,恐怕没那么容易。

当然,这次投资者会最受争议的,还是核心产品的第二次降价。

2025年9月起,健帆生物要把KHA130血液灌流器的价格降到339元,理由是“响应医保政策、回馈患者”。管理层还特意强调,KHA130上半年收入只占总营收的6%,对整体毛利率影响不大。

可大家心里都清楚,这已经是核心灌流器半年内的第二次降价了。

2023年底HA130降价后,确实靠“以价换量”扭转了业绩下滑的局面,这次KHA130降价,是不是想复制之前的成功?而且更关键的是,集采的“达摩克利斯之剑”还悬在头上――虽然现在主营产品没进集采,但管理层也承认“未来有可能被纳入”。

有意思的是,就在这之前,国家医保局刚提过“集采要稳临床、保质量、防围标、反内卷”,还说不会再单纯看最低价,要让企业有合理利润。这种情况下健帆生物主动降价,到底是“提前避险”,还是对未来的集采政策太焦虑了?现在还真不好判断。

不过对股东来说,有个消息倒是挺让人安心的――2025年5月,健帆生物刚完成2024年度的利润分配,每10股派8块钱现金红利,合计分了6.2亿,股利支付率超过75%。更厉害的是,从2016年上市到现在,公司累计分红40.7亿,是IPO和再融资金额总和的2.9倍,这种分红力度在A股里也算少见。

但反过来想,一边是大比例分红,一边是研发投入――上半年研发只花了0.97亿,占营收的8.59%。虽然新获了15项专利,2个产品拿到了欧盟CE认证,但对比新业务拓展、海外市场推广的需求,这点研发投入够不够用?会不会影响长期的创新能力?这也是不少投资者关心的问题。

还有个有意思的现象,最近90天里,只有2家机构给健帆生物出了“买入”评级,可融资客却在加仓――近3个月融资净流入5251万,融券也在增加。这种多空博弈的情况,说明市场对健帆生物的看法分歧不小,它的“估值底”到底在哪,现在还没个定论。

说到底,健帆生物现在就处在一个“冷热交织”的局里:降价能不能真的撬动销量?pHA系列的高增速能不能稳住?脑卒中的研究能不能出成果?海外市场啥时候能真正破局?这些问题的答案,恐怕要等三季报甚至年报才能慢慢揭晓。

但有一点是肯定的,随着医保政策的调整、集采范围的扩大,血液净化赛道的“淘汰赛”已经悄悄开始了。

健帆生物这次的布局和调整,到底是能稳住龙头地位,还是会遇到新的挑战,咱们只能继续往下看了。

注:以上内容仅供参考,不构成投资建议,本文中对官方政策的相关解读,仅代表本平台观点,内容以官方文件为准。