川环科技:2023年净利润同比增长32.32% 拟10派2.77元

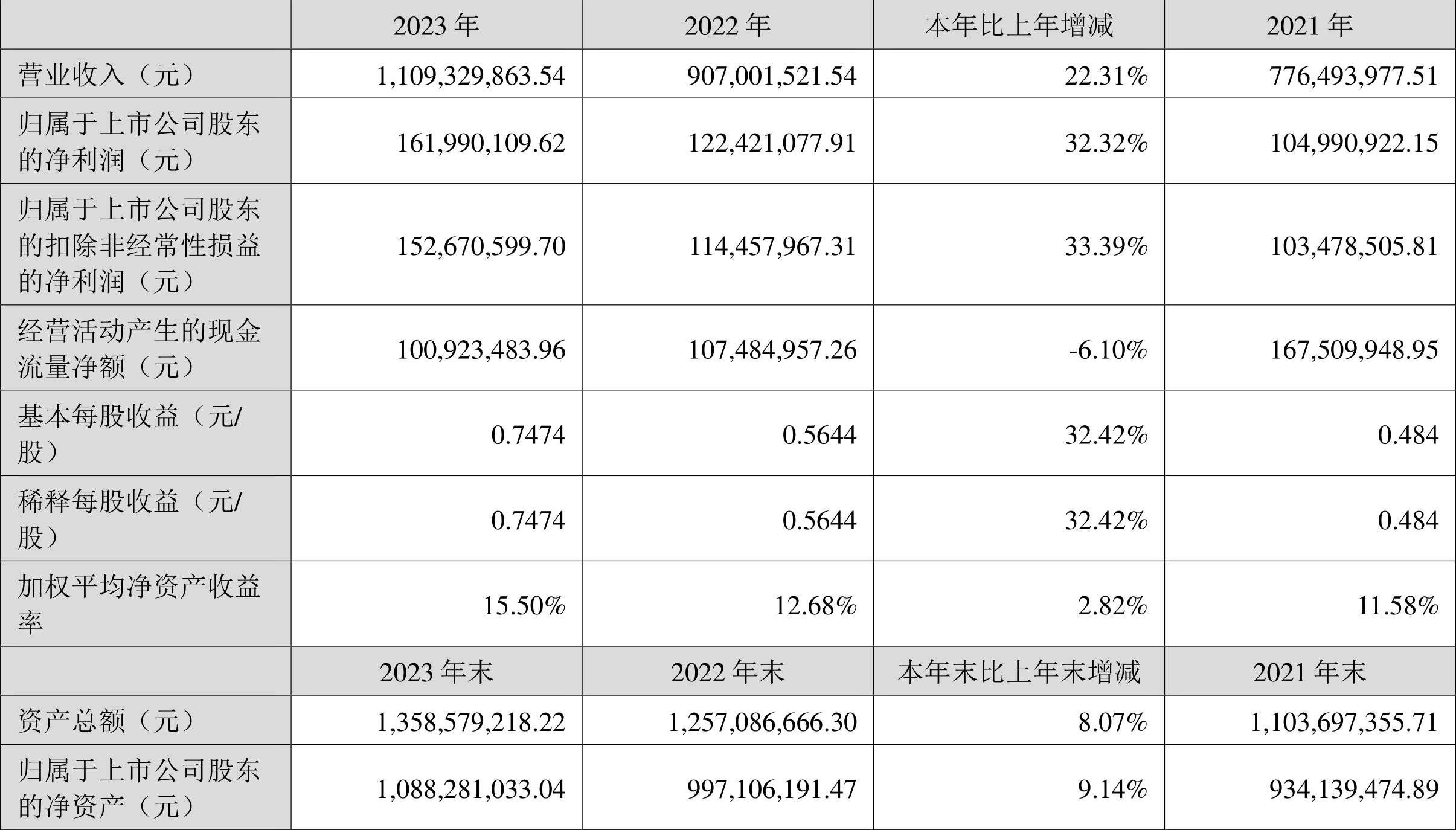

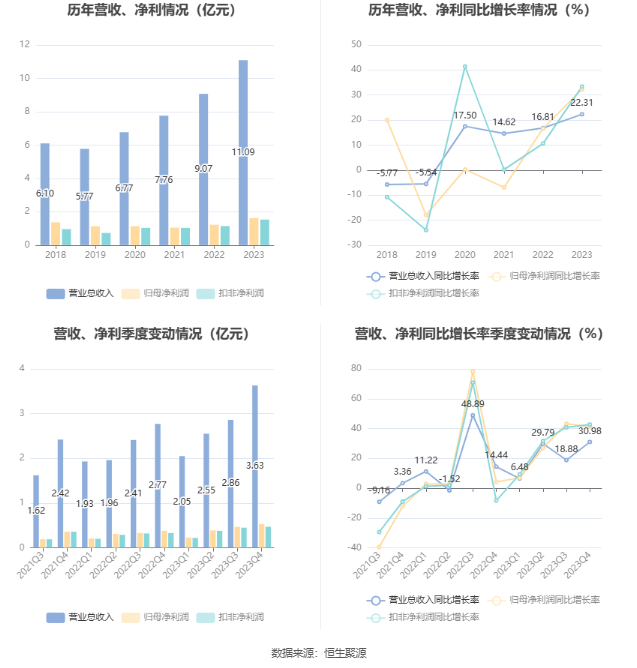

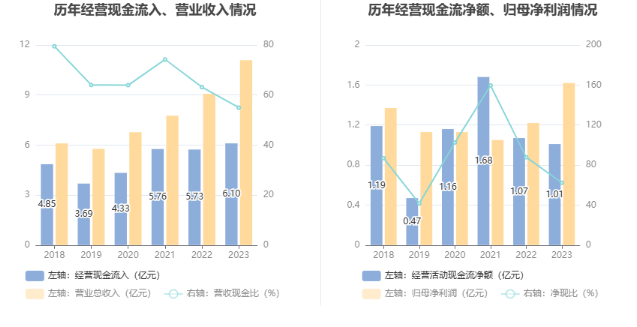

中证智能财讯 川环科技(300547)4月22日披露2023年年度报告。2023年,公司实现营业收入11.09亿元,同比增长22.31%;归母净利润1.62亿元,同比增长32.32%;扣非净利润1.53亿元,同比增长33.39%;经营活动产生的现金流量净额为1.01亿元,同比下降6.1%;报告期内,川环科技基本每股收益为0.7474元,加权平均净资产收益率为15.5%。公司2023年度分配预案为:拟向全体股东每10股派现2.77元(含税)。

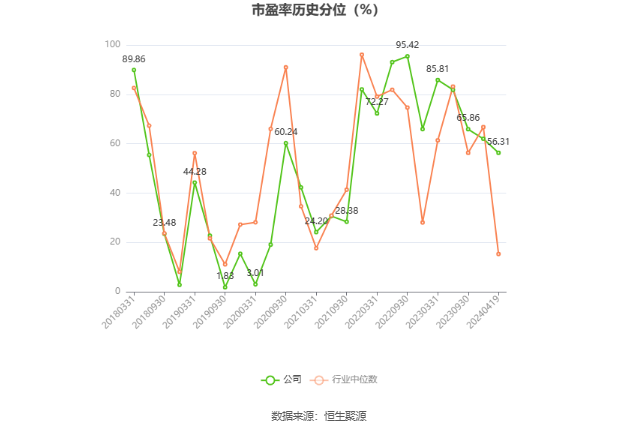

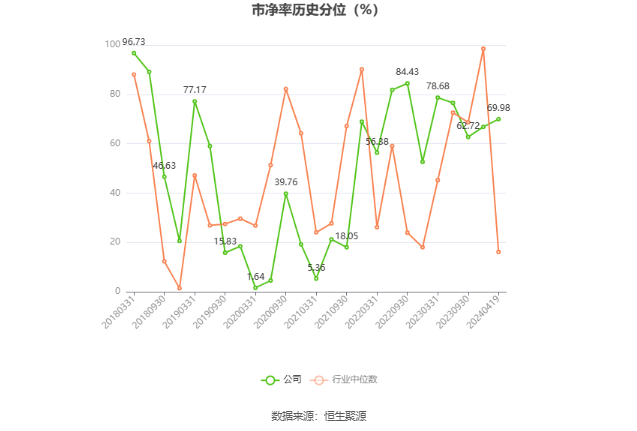

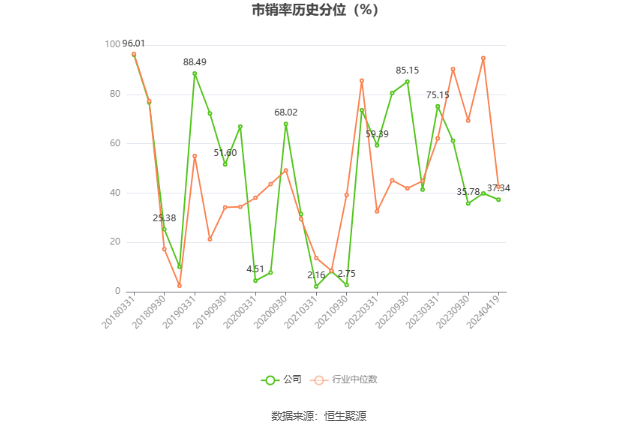

以4月19日收盘价计算,川环科技目前市盈率(TTM)约为24.2倍,市净率(LF)约为3.6倍,市销率(TTM)约为3.53倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,川环科技近三年营业总收入复合增长率为17.87%,在底盘与发动机系统行业已披露2023年数据的54家公司中排名第15。近三年净利润复合年增长率为12.83%,排名27/54。

年报显示,公司主营业务为传统燃油汽车、新能源汽车、摩托车用橡塑软管及总成的研发、设计、制造和销售。目前已经构建了自有国际知名品牌、自营销售网络、自主研发设计及制造生产基地的成熟稳定体系,综合实力较强。公司经过多年积累,配方设计及工艺制造技术经验成熟,产品质量稳定。公司和国内50多家主机厂、50多家摩托车厂商,以及200多家二次配套厂商建立了稳定的供配关系。同时,公司积极拓展储能和数据中心、轨道交通、油气勘探、船舶等市场领域,丰富产品类别,扩大产品应用,不断培育未来收入新的增长点。

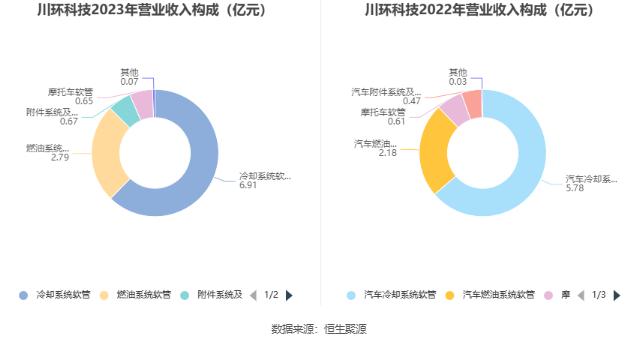

分产品来看,2023年公司主营业务中,冷却系统软管收入6.91亿元,同比增长19.68%,占营业收入的62.32%;燃油系统软管收入2.79亿元,同比增长28.34%,占营业收入的25.17%;附件系统及制动软管收入0.67亿元,同比增长42.64%,占营业收入的6.02%。

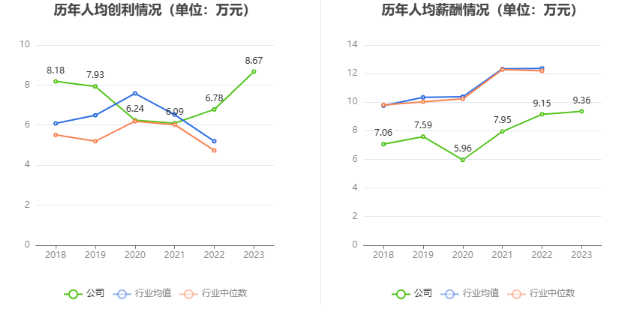

截至2023年末,公司员工总数为1868人,人均创收59.39万元,人均创利8.67万元,人均薪酬9.36万元,较上年同期分别增长18.18%、27.86%、2.32%。

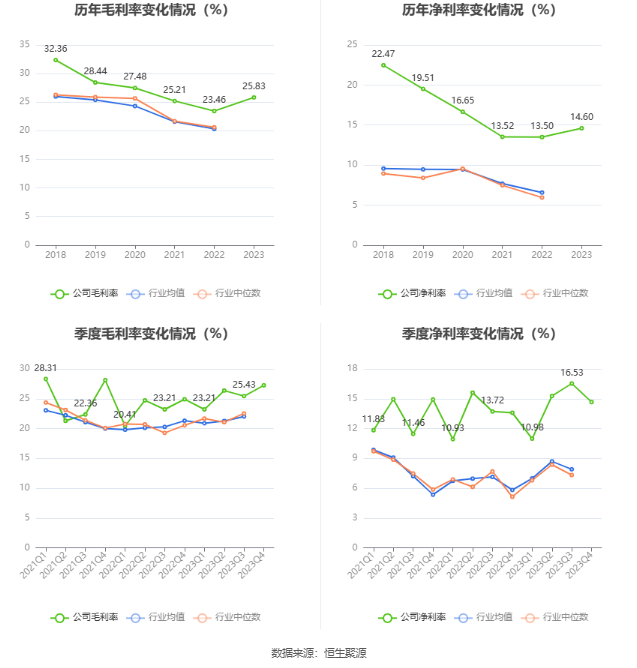

2023年,公司毛利率为25.83%,同比上升2.37个百分点;净利率为14.60%,较上年同期上升1.10个百分点。从单季度指标来看,2023年第四季度公司毛利率为27.25%,同比上升2.34个百分点,环比上升1.82个百分点;净利率为14.66%,较上年同期上升1.07个百分点,较上一季度下降1.87个百分点。

分产品看,冷却系统软管、燃油系统软管、附件系统及制动软管2023年毛利率分别为22.98%、34.54%、17.58%。

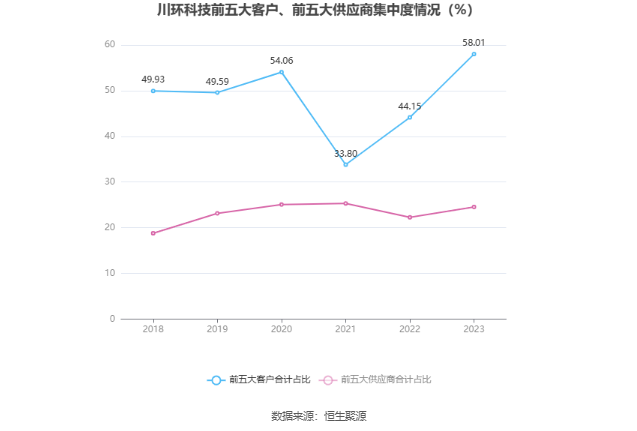

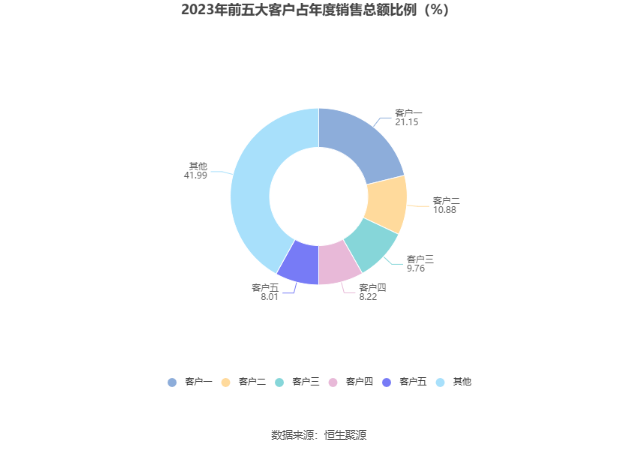

报告期内,公司前五大客户合计销售金额6.44亿元,占总销售金额比例为58.01%,公司前五名供应商合计采购金额1.69亿元,占年度采购总额比例为24.54%。

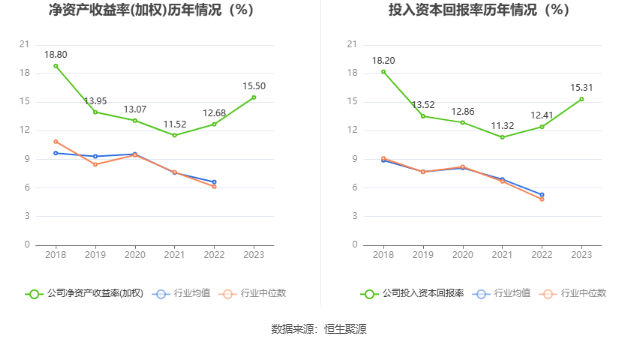

数据显示,2023年公司加权平均净资产收益率为15.5%,较上年同期上升2.82个百分点。公司2023年投入资本回报率为15.31%,较上年同期上升2.9个百分点。

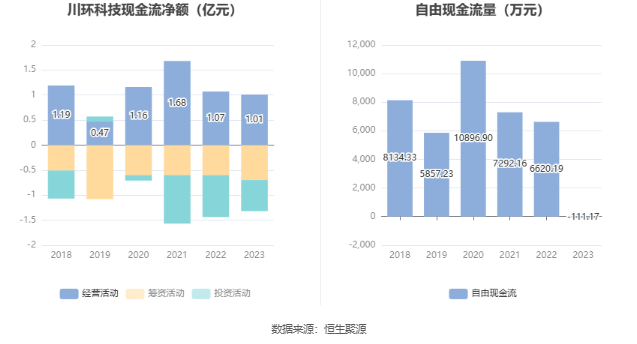

2023年,公司经营活动现金流净额为1.01亿元,同比下降6.10%;筹资活动现金流净额-7024.27万元,同比减少1072.89万元;投资活动现金流净额-6218.49万元,上年同期为-8420.69万元。

进一步统计发现,2023年公司自由现金流为-111.17万元,上年同期为6620.19万元。

2023年,公司营业收入现金比为54.97%,净现比为62.30%。

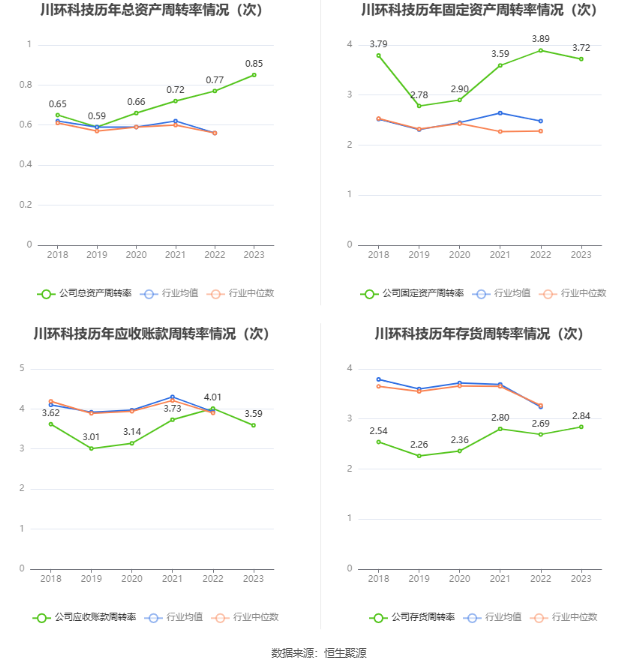

营运能力方面,2023年,公司公司总资产周转率为0.85次,上年同期为0.77次(2022年行业平均值为0.56次,公司位居同行业19/98);固定资产周转率为3.72次,上年同期为3.89次(2022年行业平均值为2.48次,公司位居同行业25/98);公司应收账款周转率、存货周转率分别为3.59次、2.84次。

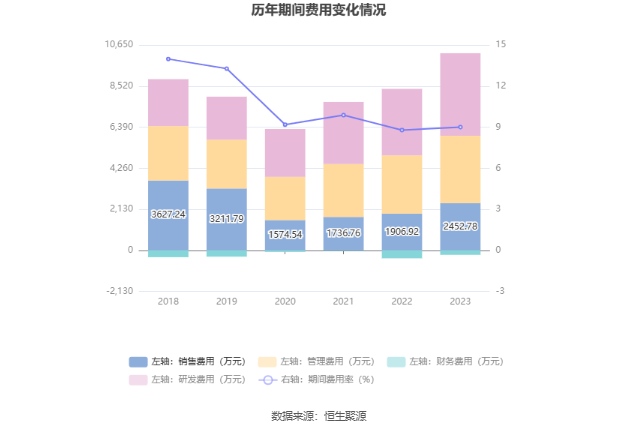

2023年,公司期间费用为9995.85万元,较上年同期增加2026.89万元;期间费用率为9.01%,较上年同期上升0.22个百分点。其中,销售费用同比增长28.63%,管理费用同比增长15.59%,研发费用同比增长24.08%,财务费用由去年同期的-406.49万元变为-226.72万元。

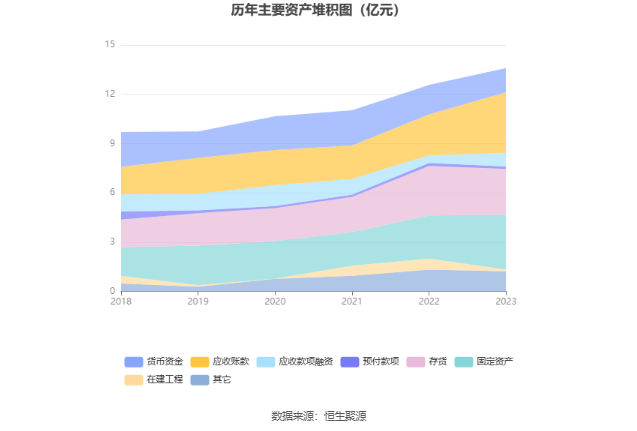

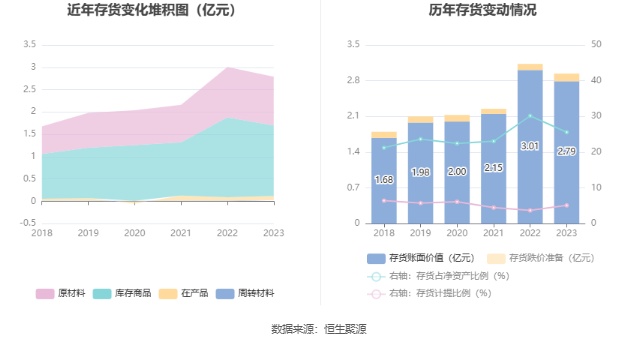

资产重大变化方面,截至2023年年末,公司应收账款较上年末增加48.23%,占公司总资产比重上升7.35个百分点;在建工程较上年末减少85.93%,占公司总资产比重下降4.68个百分点;固定资产较上年末增加27.68%,占公司总资产比重上升3.78个百分点;存货较上年末减少7.41%,占公司总资产比重下降3.42个百分点。

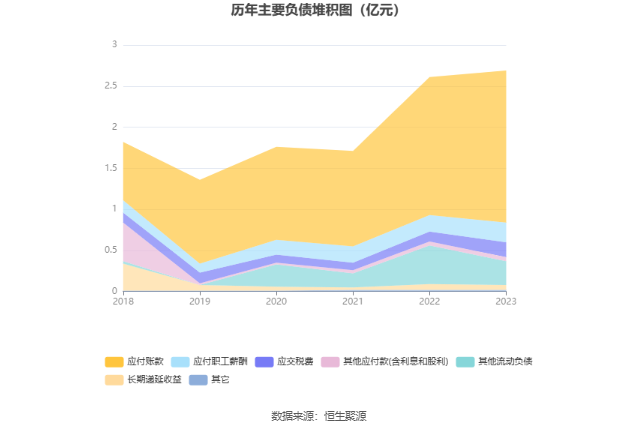

负债重大变化方面,截至2023年年末,公司其他流动负债较上年末减少37.64%,占公司总资产比重下降1.58个百分点;应付账款较上年末增加10.15%,占公司总资产比重上升0.26个百分点;应交税费较上年末增加53.14%,占公司总资产比重上升0.39个百分点;应付职工薪酬较上年末增加23.32%,占公司总资产比重上升0.22个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为2.79亿元,占净资产的25.6%,较上年末减少2228.73万元。其中,存货跌价准备为1501.93万元,计提比例为5.12%。

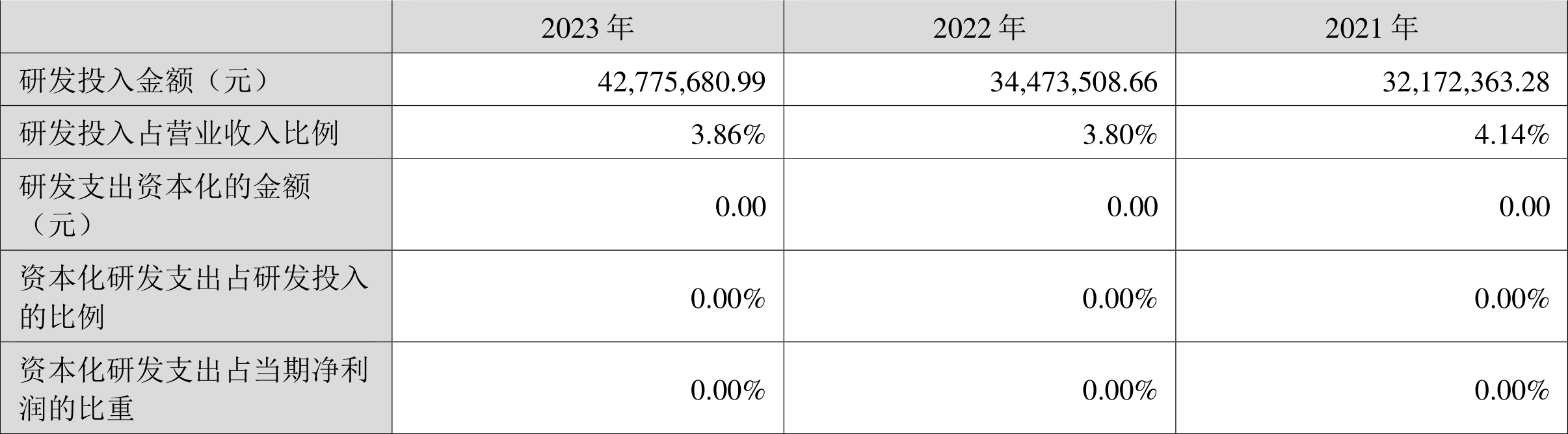

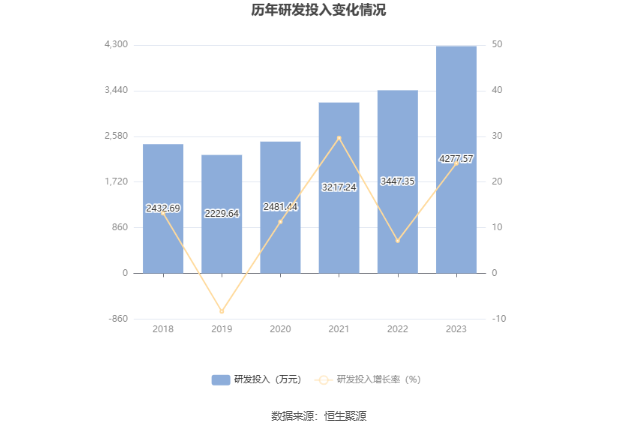

2023年全年,公司研发投入金额为4277.57万元,同比增长24.08%;研发投入占营业收入比例为3.86%,相比上年同期上升0.06个百分点。此外,公司全年研发投入资本化率为0。

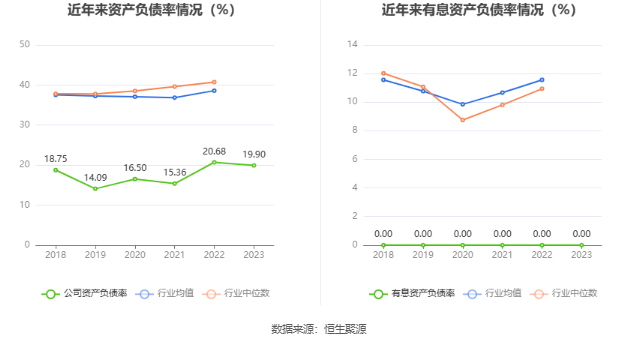

在偿债能力方面,公司2023年年末资产负债率为19.90%,相比上年末下降0.78个百分点;有息资产负债率为0。

2023年,公司流动比率为3.62,速动比率为2.56。

年报显示,2023年年末公司十大流通股东中,新进股东为山东省国际信托股份有限公司-鼎萨2期证券投资集合资金信托计划,取代了三季度末的基本养老保险基金一六零一一组合。在具体持股比例上,邹定全持股有所上升,李秀东、闻克俭持股有所下降。

筹码集中度方面,截至2023年年末,公司股东总户数为1.46万户,较三季度末增长了725户,增幅5.24%;户均持股市值由三季度末的24.74万元上升至25.10万元,增幅为1.46%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。