强生掀翻贝达药业?

这里插入导读

作者:西北哽

AI医疗的风潮来的快去的也快。已经有人发现:10年前的“互联网+医疗”,7年前的“信创+医疗”,5年前的“5G+医疗”,以及今天的“AI+医疗”,其实全都是同一批股票。

没想到的是,今天随着AI医疗的退潮,创新药板块也跟着掉了下来。创新药没占到AI多少光,反倒跟着AI吃瘪。

尤其是贝达药业,2月11日以10.49%的跌幅居医药板块倒数第一。投资者很自然地联想到肺癌靶向药的市场争夺。

2月11日,强生宣布:埃万妥单抗联合疗法在中国获批上市,用于肺癌一线治疗。强生原本的抗癌药主要在子公司杨森手里,就是那个做吗丁啉的杨森。2023年强生决定不再保留杨森的字号,所以这次的埃万妥单抗是新“强生”首个在华上市的肺癌药物。

贝达是中国创新药企里肺癌靶向药的第一块牌子。这次强生前来踢馆,引发贝达股价暴跌。这是不少人的理解。

其实,强生埃万妥单抗的适应症是EGFR 20外显子插入突变,并非三代的EGFR-TKI靶点,讲起来倒是和迪哲的舒沃替尼竞争同一个市场。结果是迪哲没倒,

▌贝达先趴下了。

过去一个月,肺癌靶向药的几家头部企业呈现出一种微妙的关系。

首先是阿斯利康宣布:2024年中国区营收达到64亿美元,再次回到外资药企中国市场销售额第一位。阿斯利康去年的事情大家都知道,从年头闹到年尾,本以为公司经营会一蹶不振,没想到依然那么出彩。这其中多少有点玄学。

其次是艾力斯。这家公司几乎和阿斯利康贴脸竞争,没想到业绩还能不断攀升。1月底披露的2024年净利润预计达到13.6亿元,这恐怕是biotech药企中的最好成绩了。而且事实证明,艾力斯并不是捡了阿斯利康的漏。

第三是迪哲。迪哲的舒沃替尼是跟其他三代EGFR错位竞争,业绩在数字上肯定不如几位老大哥好看。但公司披露的业绩预告,2024年营收也来到了3.6亿元,预增接近300%。

做肺癌小分子靶向药的,去年都赚得盆满钵满了?

翰森制药还没公布业绩预告。翰森基本靠阿美替尼这根独木在撑着,但似乎没人担心翰森的产品结构问题。一方面翰森的销售能力业内不用怀疑,另一方面翰森的其他品种营收并不低。如果能跟上大势,翰森也不会差。

压力给到了贝达。

在EGFR靶向药的世界里,贝达起了个大早赶到了晚集,三代药贝福替尼是国内第4个上市的品种,还没等站稳脚跟后面立刻追上了倍而达和南京圣和。而且今年开始,

▌6款三代EGFR全部在医保里。

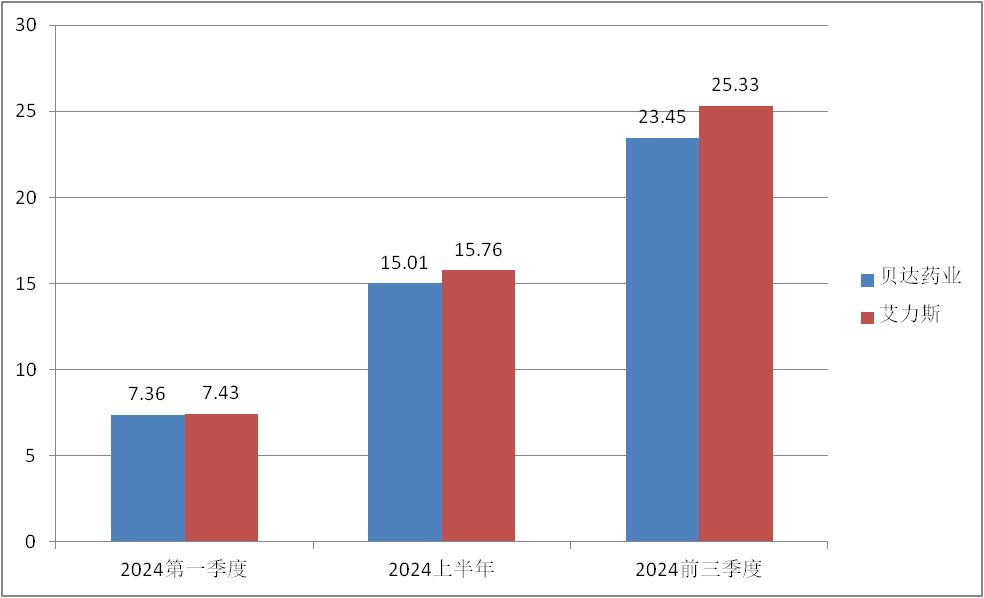

光看2024年前三季度,贝达药业的营收实际已经低于艾力斯,更比不上翰森了。倍而达和南京圣和在这个领域里是光脚的不怕穿鞋的。

也就难怪强生刚弄出点动静来,首先躺枪的只剩贝达了。

(2024年两家公司营收数据,单位:亿元)

话说回来,迪哲才是最关心强生埃万妥单抗的那一个。舒沃替尼目前获批二线单药治疗EGFR20外显子插入突变,一线单药治疗去年10月已经拿到突破性疗法的认定,总还是比强生慢了一步。不过舒沃替尼疗效上似乎更有优势,最终两个药难免要正面碰一碰。

贝达的贝福替尼根本没开展针对20外显子插入突变的研究,倒是艾力斯在开发这个适应症。

▌谁更努力,一望便知。

不知道去年肺癌靶向药的大水能不能灌进贝达药业的池塘里,希望贝达能重振当年的雄风。

//////////

(转自:拇指药略)