去年亏损超千万,核心产品营收、毛利率却有增长 科信技术收问询函

每经记者 王晶每经编辑 梁枭

今日(6月1日),深交所向科信技术(SZ300565,股价16.99元,市值35.35亿元)发出年报问询函。

2022年全年,科信技术实现营业收入8.34亿元,较上年同期上升18.32%,实现归属于上市公司股东的净利润﹣1332.29万元。其中,无线网络能源产品实现营业收入7.78亿元,同比增长28.78%,毛利率为25.36%,同比上升6.28个百分点;海外业务实现营业收入5.05亿元,同比增长32.99%,毛利率为31.45%,同比上升9.75个百分点。

对此,深交所要求科信技术结合无线网络能源产品产销量变化、在手订单情况、产品构成及价格变化趋势、近三年前五大客户及收入占比的变动情况等,说明无线网络能源产品营收及毛利率大幅上升的原因及合理性。

同时,深交所还要求科信技术结合主要出口国家、海外市场环境、产品类别、销售数量、单价及毛利率水平、最终客户、信用政策及回款等情况,说明海外业务营业收入及毛利率水平大幅增长的原因及合理性。

产销双降毛利率却同比上升

公开资料显示,科信技术是一家网络能源解决方案提供商,主要提供基站站点能源、数据中心能源等包含机柜、电源、电池和温控设备的系统级产品。

2022年,科信技术净亏损1332.29万元。公司在财报中解释称:“公司前三季度通信业务海外大客户销售收入增长和海外订单整体提价带来毛利率提升,公司经营业绩有所改善;第四季度,因海外客户项目建设趋缓导致提货延迟,销售收入增长不及预期。其次,子公司厂房及设备转固投入使用,运营费用增加,锂电池产线投产后,因锂电池原材料价格波动及产能爬坡等因素的影响计提了存货跌价准备,该业务报告期内尚处于亏损状态,对公司整体业绩产生了一定影响。”

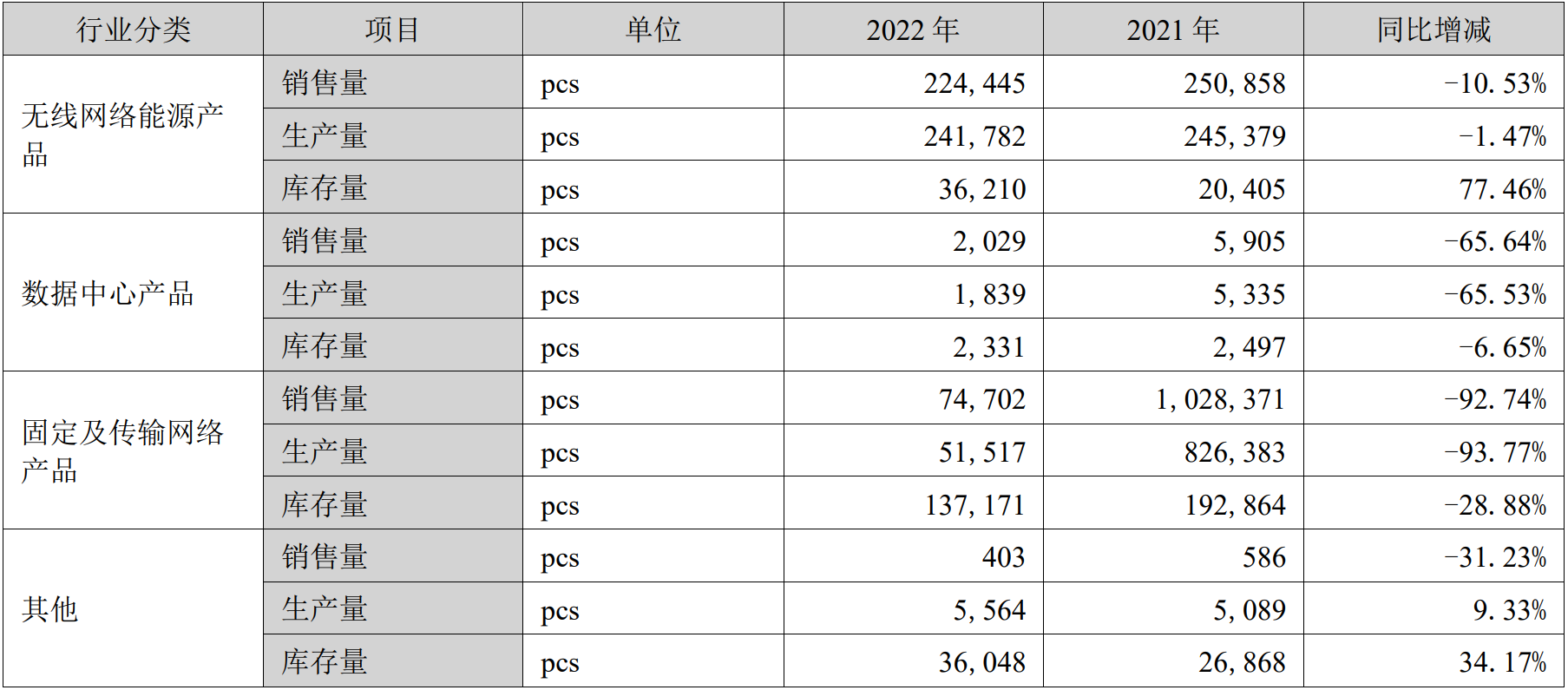

具体来看,科信技术产品可分为无线网络能源产品、数据中心产品、固定及传输网络产品和其他产品。值得注意的是,四大类产品毛利率均实现同比增长。其中,无线网络能源产品营收占比达93.29%,2022年实现7.78亿元,毛利率同比上升6.28个百分点;数据中心产品实现营收2918.73万元,毛利率同比上升5.42个百分点;固定及传输网络产品实现营收1742.70万元,毛利率同比上升11.56个百分点;其他产品实现营收986.56万元,毛利率同比上升25.78个百分点。

但与此同时,记者注意到,科信技术2022年无线网络能源产品、数据中心产品、固定及传输网络产品的销量和产量均出现下降。其中,数据中心产品销量下降65.64%,产量下降65.53%;固定及传输网络产品销量降幅甚至达到92.74%,产量也大幅下降93.77%。令人诧异的是,即便如此,该业务仍实现毛利同比上升。

图片来源:科信技术2022年年报截图

图片来源:科信技术2022年年报截图对此,《每日经济新闻》记者于6月1日下午致电科信技术方面了解情况。一位总办相关工作人员表示:“我们营收来源的90%以上是无线网络能源这个产品品类,这个品类里面的几款产品毛利是走高的,所以整体来讲,我们毛利走高。而数据中心和一些光通信网络这方面的产品在2022年的出货量是比较小的,虽然这两块的量减少了,但毛利率反而提高了就是因为卖得比较多的那些产品毛利会高一点。”

今年一季度,科信技术业绩仍未好转。当季公司实现营收1.08亿元,同比减少39.1%;归属于上市公司股东的净亏损为3930.14万元。公司表示:“营收减少主要系报告期内海外客户销售订单减少所致。”2022年,科信技术来自国外的营收为5.05亿元,占总营收的比例为60.49%。

“大客户依赖症”明显

近年来,科信技术一直存在“大客户依赖症”的风险。公司目前主要客户为国内的三大通信运营商、铁塔公司和爱立信。

2020年~2022年,科信技术前五大客户合计收入占比均超过80%,分别为84.39%、84.39%和85.19%,公司第一大客户连续三年均为爱立信,销售金额占比分别为35.52%、49.73%和53.60%,占比持续提升。

谈及客户集中度较高的问题,上述科信技术总办相关工作人员回应称:“确实我们客户集中度是比较高的,我们海外业务(客户来源)主要就是爱立信、诺基亚这些,目前海外业务也是我们的一个主要业务。措施方面,一方面我们会维系好跟客户的关系,国内的三大运营商和国外的爱立信、诺基亚等实力都是比较雄厚的,一般情况下不会有太大的波动;另一方面,对于客户开展的项目,无论是通过招投标方式还是通过技术合作的方式,我们都会积极努力投标,配合、解决客户的真实痛点,紧跟客户的发展步伐。”

她还表示:“除了通信板块业务之外,公司也开展了新能源板块的业务,储能这块我们现在有储能锂电池业务,未来会积极开拓锂电池这块的市场,扩大客户源,开拓一些新的增长空间,把新能源这块的业务做大做强,给我们带来一些新的活力。”

除此之外,2022年末科信技术应收账款账面余额为2.54亿元,坏账准备余额为2614.53万元,计提比例为10.30%。其中,按欠款方归集的期末余额前五名的应收账款合计2亿元,占比为78.74%。

对此,深交所要求公司补充披露前五名应收账款的客户名称、对应销售内容、已确认的销售收入、应收账款账面余额、账龄、已计提的坏账准备及期后回款情况,欠款方与公司、持股5%以上股东、董监高人员是否存在关联关系或者投资关系及其他利益往来,并逐一说明应收账款前五名客户是否按照合同约定支付款项,若否,说明原因以及公司已采取和拟采取的应对措施。

记者注意到,今年5月,科信技术曾在公告中表示:“公司应收账款净额较高,主要是由通信设备行业特点、公司业务及客户特点导致。由于运营商及铁塔公司一般付款审批周期长,导致公司的应收账款金额较大。上述客户的资金实力雄厚且信誉良好,产生坏账的可能性较低。但随着公司销售收入的增加,应收账款也将继续上升,若公司不能拓展融资渠道,将给公司的营运资金造成一定的压力。”

股价表现方面,截至6月1日收盘,科信技术报16.99元/股。今年以来,公司股价累计跌幅为26.96%。

有投资者对科信技术股价表现表示不满,并在5月11日的业绩说明会上提问公司管理层:“股价一直下跌,有回购的可能吗?有无维护股价?”对此,科信技术方面回应称:“公司股价受二级市场等多方面因素影响。未来,公司将持续聚焦5G、站点能源、储能领域的技术突破,积极开展相关领域的基础设施、行业应用的研究和投资布局,在巩固主业内生增长的同时,适时推进产业链延伸、资源互补等具有协同效应的外延式增长,努力为股东创造更多价值。”

封面图片来源:视觉中国-VCG41200433921-001