【星源材质・聚焦】杉杉/贝特瑞/璞泰来等10家负极材料2024年上半年成绩单出炉!

近日,多家负极材料上市企业发布2024年上半年业绩,广东省电池行业协会对10家负极材料上市企业的业绩进行了统计与梳理。

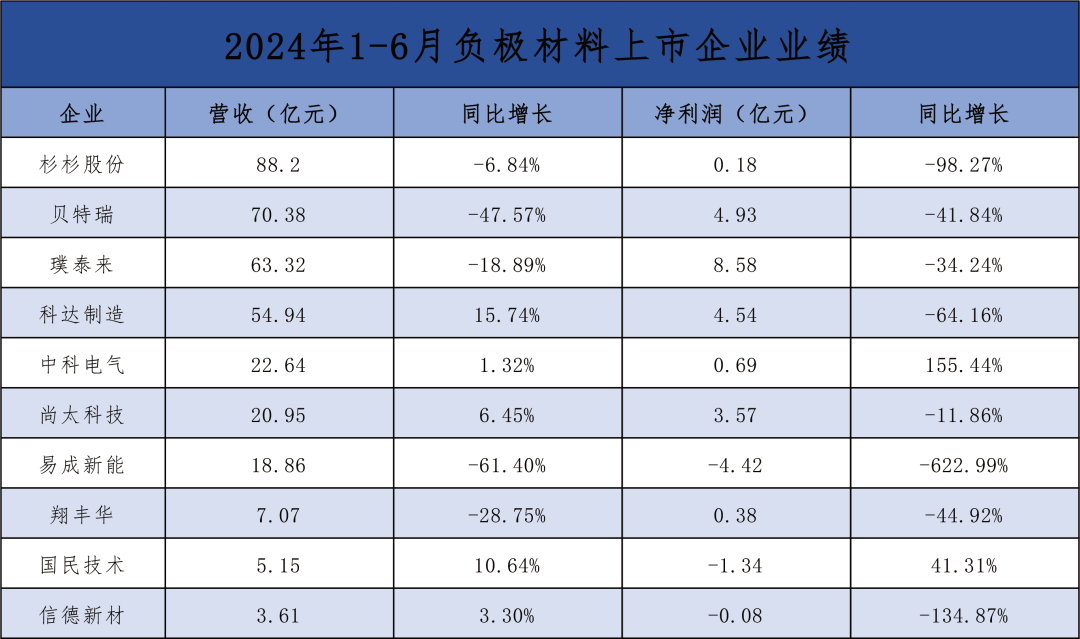

总体来看,10家企业中,国民技术、中科电气2家企业实现营收净利双增长;璞泰来、翔丰华等5家企业的营收净利均出现下滑;科达制造、尚太科技、信德新材等3家企业处于增收不增利的尴尬局面。

从营收来看,10家负极材料企业的营收总额为355.12亿元,其中杉杉股份以88.2亿元的营收位列第一,贝特瑞与璞泰来以70.38亿元和63.32亿元的营收位列第二、第三。此外,科达制造的营收超过50亿元,中科电气、尚太科技的营收超过20亿元,其余4家企业的营收均在20亿元以下。

从营收增速来看,科达制造等5家企业的营收实现正增长,璞泰来等5家企业的营收出现下滑;科达制造的营收增速最快,但也只有15.74%,增速较为缓慢。

从净利润方面来看,10家企业中有7家企业实现盈利,盈利总额达22.87亿元,3家企业出现亏损,亏损总额为5.84亿元。璞泰来以8.58亿元的净利润位居榜首,贝特瑞与科达制造以4.93亿元与4.54亿元的净利润位列第二、第三。

从净利润增速来看,10家企业中仅中科电气与国民技术两家企业实现净利润的正增长,其中中科电气的净利润增速达155.44%;其他8家企业的净利润普遍出现下滑,且下滑幅度大多在30%以上。

受行业产能过剩及价格下跌等影响,大部分企业负极材料业务整体盈利空间被压缩,毛利率有所下降,因此业绩普遍出现下滑。

杉杉股份认为业绩变化的原因主要是公司核心业务负极材料和偏光片业务所属行业仍处于行业调整期,产品价格均持续承压,行业盈利水平同比下降,受行业景气度变化影响,负极材料和偏光片业务净利润均同比下降。

贝特瑞认为业绩变化的原因主要是报告期内行业竞争加剧、产品价格下行,正、负极材料收入同比下降,营业成本对应下降。净利润下降的原因主要是营业收入同比下降带来毛利额同比减少以及公司交易性金融资产公允价值变动确认损失所致。

璞泰来认为业绩变化的原因主要系全球动力及储能电池市场需求量仍然保持稳健增长,公司各项业务出货量稳中有增,但受限于各细分领域出现短期供求错配的状态,使得各细分市场产品价格有所下降,进而导致公司整体营业收入有所下降。

科达制造认为业绩变化的主要原因是参股公司蓝科锂业实现的业绩较上年同期大幅减少超 80%,受其影响公司归属于上市公司股东净利润同比降低 64.16%。

中科电气认为业绩变化的主要原因是:2023年上半年,受一季度计提存货跌价准备金额较大,负极材料市场销售价格下降以及消耗高价库存带来的成本压力影响,当期公司净利润出现亏损;2024 年上半年,下游客户需求增长,公司负极材料产量和销量同比均出现较大幅度增长,同时,降本增效措施效果的持续释放,由此带来本期经营业绩同比大幅改善。

尚太科技认为业绩变化的主要原因是公司在 2024 年 1-6 月实现了负极材料销售数量的快速增加,较 2023 年同比增长超 55%。但是,基于负极材料市场仍处于白热化市场竞争现状,下游锂离子电池市场需求增长放缓的客观现实,负极材料价格仍处于较低水平,公司营业收入实现了小幅增长,但增长幅度远小于销售数量的增加,盈利水平同比甚至出现了小幅下降。

易成新能认为业绩变化的主要原因是电池片销量大幅减少,收入减少。

翔丰华认为业绩变化的主要原因是受公司下游行业增速放缓,叠加负极材料产能持续增长,供求环境阶段性失衡,行业企业竞争加剧影响,报告期内产品单价下降所致。

国民技术认为业绩变化的主要原因是:①随着全球经济、终端需求温和复苏,下游终端用户、渠道端库存逐步去化,半导体行业呈现出回暖态势。②负极材料方面,受前期负极行业企业扩建产能进入释放期,需求侧增长幅度下降的影响,行业竞争加剧,负极材料价格同比下降,公司负极材料营业收入有所下滑。③公司采取降本增效措施,严格控制各项费用支出,三项费用合计较上年同期减少 5,301.07 万元,剔除股权激励因素,三项费用合计较上年同期减少 6,181.32 万元。

(转自:广东电池)