渤小海伴您读研报之开润股份

1.公司概况

1.1

箱包、服饰代工与品牌经营协同发展

开润股份主要专注于包袋、行李箱和服饰领域的研发、设计、生产和销售。业务模式方面,代工制造是公司主要业务模式,公司通过以ODM为主,OEM为辅的代工方式为Nike、Adidas、Puma、迪卡侬等运动休闲品牌以及惠普、戴尔等IT品牌供应商务包袋、户外休闲包袋、平板电脑和手机保护套、拉杆箱等箱包产品。2020年公司收购优衣库核心供应商上海嘉乐进军针织面料+成衣赛道。品牌经营业务方面,公司拥有自有品牌90分以及与小米合作运营小米品牌箱包,自有品牌于2023年扭亏为盈,经营业绩显著提升。

公司产品示意图

资料来源:公司官网

资料来源:公司官网1.2

业绩表现亮眼,盈利能力稳健

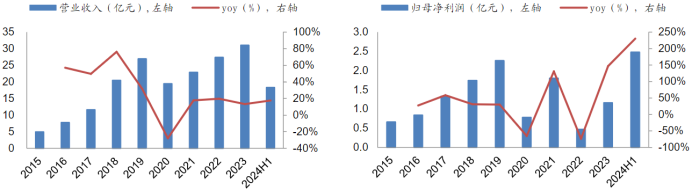

2021-2023年,公司营业收入持续较高速度增长,由22.89上升至31.05亿元,CAGR为16.74%。2024H1,公司营业收入和归母净利润分别为18.31、2.48亿元,同比增长17.62%、230.15%。公司代工制造业务坚持深耕优质品牌客户战略,在客户中份额均稳步提升,订单数量快速增长,推动公司收入高增长;公司海外产能布局不断深化,供应链端效率显著提升,推动盈利能力提升。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.箱包行业概况

2.1

国内箱包行业规模保持高速增长,人均消费水平增长空间较大

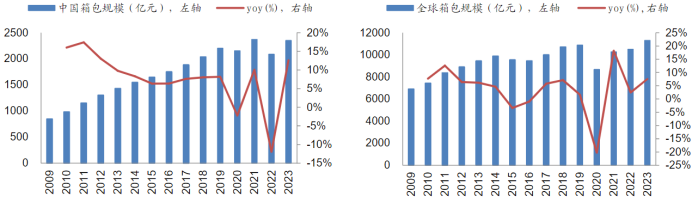

2009-2019年国内/全球箱包市场分别由845.25/6894.97亿元增长至2201.84/10879.70亿元,CAGR分别为10.05%/4.67%。2020-2022年受疫情影响,国内以及全球箱包行业规模有所下滑。2023年国内/全球箱包行业规模分别为2349.16/11294.02亿元,同比增长12.60%/7.54%。随着经济发展以及出行需求的增加,欧睿数据预测到2028年国内/全球箱包行业规模将分别达到3445.11/15736.75亿元,2023-2028年国内/全球箱包行业规模CAGR分别为7.96%/6.86%。国内箱包行业增速高于全球水平,主要归因于发达国家市场趋于饱和,产品以升级更新为主,增长潜力较小,而我国人口规模较大,经济发展速度较高,箱包消费需求更加多元化。

2009-2023中国及全球箱包行业规模(亿元)、同比增速(%)

资料来源:Euromonitor

资料来源:Euromonitor旅游出行需求复苏,刺激箱包消费增加。2014-2023年,我国居民人均可支配收入由2.02万元上升至3.92万元,CAGR为7.67%。人均可支配收入快速增长拉动了旅游业发展。2014-2019年国内旅游人次由36.11亿增长至60.06亿,CAGR达到10.71%。2020-2022年受疫情影响,国内旅游人次以及总收入均大幅下滑。2023年旅游出行大幅回升,国内旅游人次为48.91亿,同比增长93.32%。2023年,文化和旅游部印发《国内旅游提升计划(2023―2025年)》,进一步释放旅游消费力,提升旅游业发展质量,拉动国内旅游出行需求。随着收入水平不断改善以及旅游出行需求不断释放,箱包产品消费预计将持续增长。

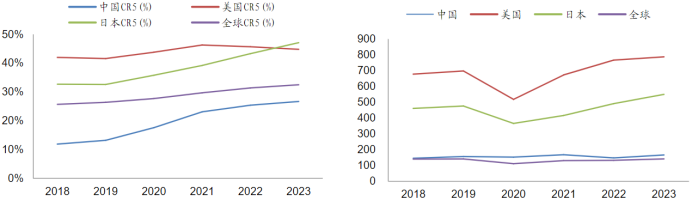

国内箱包行业人均消费水平增长空间较大。2018-2023年,国内箱包人均支出增长速度较为缓慢,从145.39元增长至166.39元,CAGR为2.74%。2023年国内箱包人均支出166.39元,略高于全球水平(141.28元),但是与美国(787.60元)、日本(549.88元)相比仍然有较大的提升空间。

2018-2023中国、美国、日本、全球箱包行业集中度CR5(%)及人均支出(元)

资料来源:Euromonitor

资料来源:Euromonitor2.2

国内箱包行业集中度较低,自主品牌建设较为薄弱

箱包行业厂商包括加工制造商、专业制造商和品牌运营商。加工制造商主要通过OEM模式为箱包品牌商代工箱包产品,缺乏自主研发设计能力。制造商之间主要通过低价竞争获取客户订单,利润率较低。目前,我国大多数箱包制造商属于此类。专业制造商主要通过ODM模式为箱包品牌商代工生产产品,有一定的研发设计能力,与客户之间的合作关系较为稳定,利润率高于加工制造商。品牌运营商研发设计能力较强,往往将生产过程外包而专注于品牌经营、产品款式设计以及产品面料研发,利润率较高,我国箱包品牌运营商较少,大多来自国外。根据品牌网,中国箱包品牌前10名中,只有2家来自中国大陆,分别是达派和开润旗下品牌90分且排名靠后,其中达派近几年表现不佳,目前在淘宝、京东等平台已找不到其产品,国内箱包行业自主品牌建设在数量和影响力两方面有较大的提升空间。

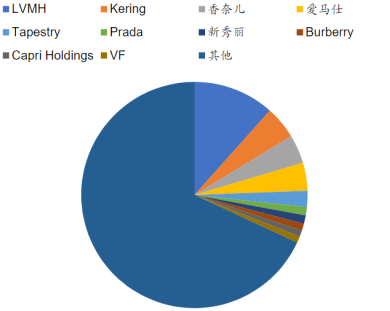

2018-2023年,国内箱包行业集中度显著提升,前5大企业集中度CR5从11.90%上升至26.70%,但是与美国(44.80%)、日本(47.10%)以及全球水平(32.50%)相比,中国箱包行业集中度明显偏低。2023年我国箱包行业市占率前5名分别为LVMH(11.60%)、Kering (4.70%)、香奈儿(4.10%)、爱马仕(4.00%)、Tapestry(2.30%),主要为国外知名奢侈品企业。李宁,虽然不是箱包制造企业,但是其市占率为0.80%,排名第11,为市占率最高的中国企业。国外企业市场份额显著领先于国内企业,在竞争中处于优势地位。随着年轻消费者对国潮产品的接受度越来越高,国内箱包品牌将迎来发展机遇,预计国内箱包企业市占率将逐渐提高。

2023年中国箱包行业企业市占率

资料来源:Euromonitor

资料来源:Euromonitor3.公司竞争优势

3.1

代工业务:箱包代工稳定增长,服装代工增长空间巨大

公司代工业务模式以ODM为主,OEM为辅。ODM模式下代工企业参与产品设计环节,承担部分设计任务,OEM模式下代工企业完全按照品牌商提供的产品样式进行生产。公司主要以ODM方式为戴尔、惠普、华硕等IT品牌代工电脑包等包袋产品,以OEM方式为新秀丽、耐克、迪卡侬、VF 集团等运动休闲品牌代工运动包、拉杆箱等箱包产品。

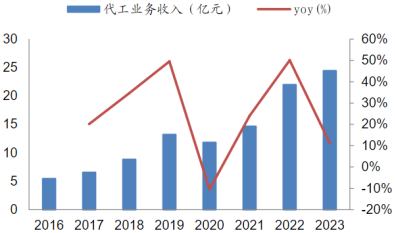

代工制造业务营收保持高速增长。由于公司坚持深耕优质品牌客户战略,不断开拓、巩固新老客户,公司代工业务保持稳健增长态势。2016-2023年公司代工业务收入5.45亿元增长至24.44亿元,CAGR为23.90%。2019-2022公司代工业务毛利率呈下降趋势,主要系公司2020年会计准则调整以及进军服装代工业务成本增加所致。随着公司代工制造业务客户及产品结构优化调整、供应链端效率提升,2023年代工业务毛利率为23.88%,同比增长1.9pct。

2016-2023年公司代工业务收入及同比增速yoy(%)

资料来源:公司公告

资料来源:公司公告收购上海嘉乐,进军服装及面料代工市场。2020年公司全资子公司滁州米润科技有限公司以3.26亿元收购上海嘉乐28.70%股权,公司全资子公司宁波浦润投资合伙企业参与投资设立的安徽省泰合智能出行股权投资合伙企业以1.24亿元收购上海嘉乐10.90%股权。2021年公司全资子公司滁州米润科技有限公司以9000万元收购上海嘉乐7.25%股权。2022年公司全资子公司宁波浦润投资合伙企业参与投资设立的珠海玖菲特玖安股权投资基金合伙企业以2.86亿元收购上海嘉乐49%股权。2024年7月公司全资子公司滁州米润科技有限公司分别1.37、0.63亿元从安徽泰合合伙企业和玖安投资收购上海嘉乐10.90%、5%股权,共计15.90%股权,公司间接持有上海嘉乐51.85%股份,上海嘉乐成为公司控股子公司,纳入公司合并报表范围。

3.2

品牌经营:业务高速增长,积极推动产品出海

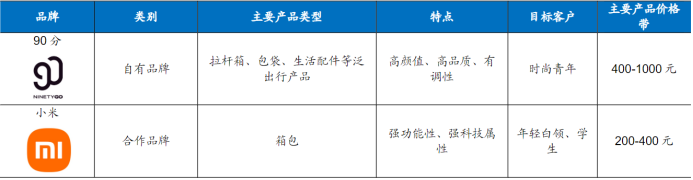

公司品牌经营业务包括自有品牌90分以及合作品牌小米。2015 年,公司与小米成立合资公司上海润米、上海硕米,切入小米生态链开拓品牌经营业务。公司与小米集团合作,主要负责小米箱包的整体开发、生产和供货,“小米”品牌及商标权归属于小米集团。同时,公司借力小米生态链渠道创立自有箱包品牌90分。小米和90分在定价区间、目标用户、渠道布局、产品调性等方面各有侧重,互有补充,有助于公司快速、有效地实现品类细分市场的拓展。

公司品牌建设情况

资料来源:公司公告

资料来源:公司公告从产品、运营、市场等方面不断推进90分品牌建设。2015年公司切入小米生态链,推出自有品牌“90 分”旅行箱,凭借高品质及高性价比,迅速抢占旅行市场。2017年,公司“90分”品牌稳步扩张产品品类,从箱包拓展到鞋靴、服装、配件、旅行用品等。2019年,90分脱离小米渠道开始全面独立自主运营。为获得更多市场增量,2023年公司积极推动90分品牌出海并初具规模。

公司与小米合作不断深化,产品获市场认可。2015年公司与小米成立合资公司上海润米、上海硕米进入小米生态链开拓品牌经营业务。公司负责小米休闲包袋、旅行箱、商务包袋、鞋服以及其他相关配件的整体开发、生产和供货,“小米”品牌及商标权归属于小米集团。“小米”产品主要通过小米等电商渠道如小米天猫店、小米京东店、小米网、小米之家等进行销售。2023年公司控股子公司润米科技与小米签署战略合作协议,为未来旅行消费品品类合作奠定了基础。2023“618”电商活动期间,小米品牌获得京东渠道旅行箱品类销量冠军,小米旅行箱青春款获得京东渠道销额冠军。“双十一”期间,小米品牌获得京东渠道旅行箱品牌类销量冠军。

(转自:渤海证券财富管理)