东海研究 | 康泰生物(300601):业绩短期承压,批签发量快速增长

// 报告摘要 //

2024H1业绩承压,Q2环比改善显著。2024H1,公司实现营业收入12.02亿元(同比-30.54%)、归母净利润1.65亿元(同比-67.61%)、扣非归母净利润1.22亿元(同比-71.66%);2024H1业绩下滑主要受市场竞争加剧和降库存等因素影响,产品销量同比下降。2024Q2单季度实现营业收入7.50亿元(同比-23.60%,环比+66.14%),归母净利润1.11亿元(同比-63.51%,环比+105.81%)、扣非归母净利润1.07亿元(同比-55.26%,环比+646.83%);环比来看,2024Q2业绩逐渐回暖,公司人二倍体狂苗二季度正式上市销售,开始贡献业绩增量。

批签发量快速增长,人二倍体狂苗贡献业绩增量。2024H1,公司非免疫规划疫苗实现销售收入11.51亿元(同比-33.76%),免疫规划疫苗实现销售收入0.27亿元(同比+406.74%)。从批签发量来看,报告期内,四联疫苗144.41万剂(同比+58.43%),13价肺炎疫苗199.88万剂(同比+356.45%),23价肺炎疫苗136.91万剂(同比+19.25%),乙肝疫苗444.90万剂(同比+3.69%),Hib疫苗64.54万剂(去年同期无批签发),人二倍体狂犬疫苗90.49万剂(去年同期无批签发),各产品批签发量均实现快速增长。2024年上半年公司积极加强冻干人二倍体狂苗、水痘减毒活疫苗市场推广及招标准入工作,截至目前,二倍体狂苗已完成国内26个省、自治区、直辖市准入,水痘减毒活疫苗于2024年4月获批上市,目前已完成国内10个省、直辖市的准入。二倍体狂苗于2024年4月正式上市销售,报告期内实现销售收入1.17亿元,贡献业绩新增量。海外市场方面,公司已与印尼合作方签署13价肺炎疫苗《销售合同》,于7月出口原液,大力推进该产品在印尼的本土化进程;于8月实现首批成品出口,也是该品种首次叩开国际市场大门,海外市场将成为公司新的业绩增长点。

研发投入持续加大,产品管线不断丰富。报告期内,公司研发投入2.36亿元,研发费用率18.32%(同比+4.17pp),公司多项在研产品取得积极进展:1)Sabin株脊髓灰质炎灭活疫苗(Vero细胞)上市申请获受理;2)吸附无细胞百白破(组分)联合疫苗已完成I期临床试验,III期临床准备中;3)吸附破伤风疫苗和四价流感病毒裂解疫苗处于Ⅰ、Ⅲ期临床试验阶段;4)口服五价重配轮状病毒减毒活疫苗(Vero细胞)处于Ⅰ期、Ⅱ期临床试验阶段;5)20价肺炎球菌多糖结合疫苗、四价流感病毒裂解疫苗新增6-35月龄人群获批临床。此外,公司还布局研制了四价肠道病毒灭活疫苗(Vero细胞)、带状疱疹疫苗、呼吸道合胞病毒疫苗(RSV)等疫苗的研发,多元化的研发管线,为公司持续发展提供重要的动力源泉。

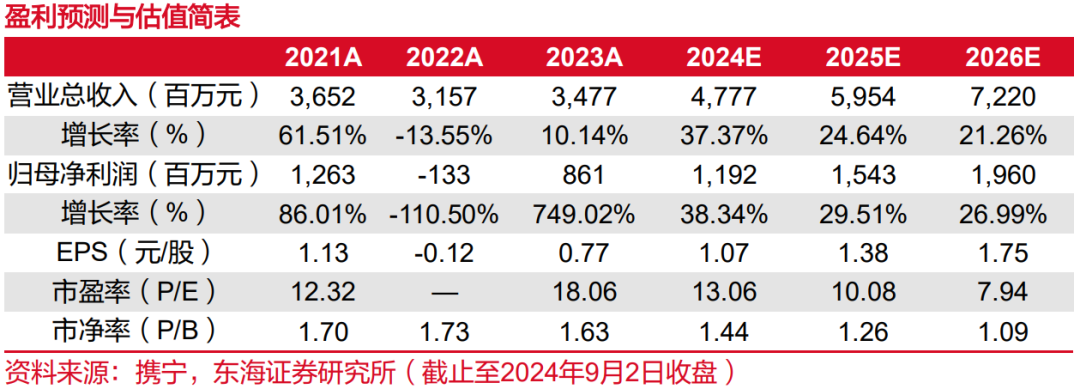

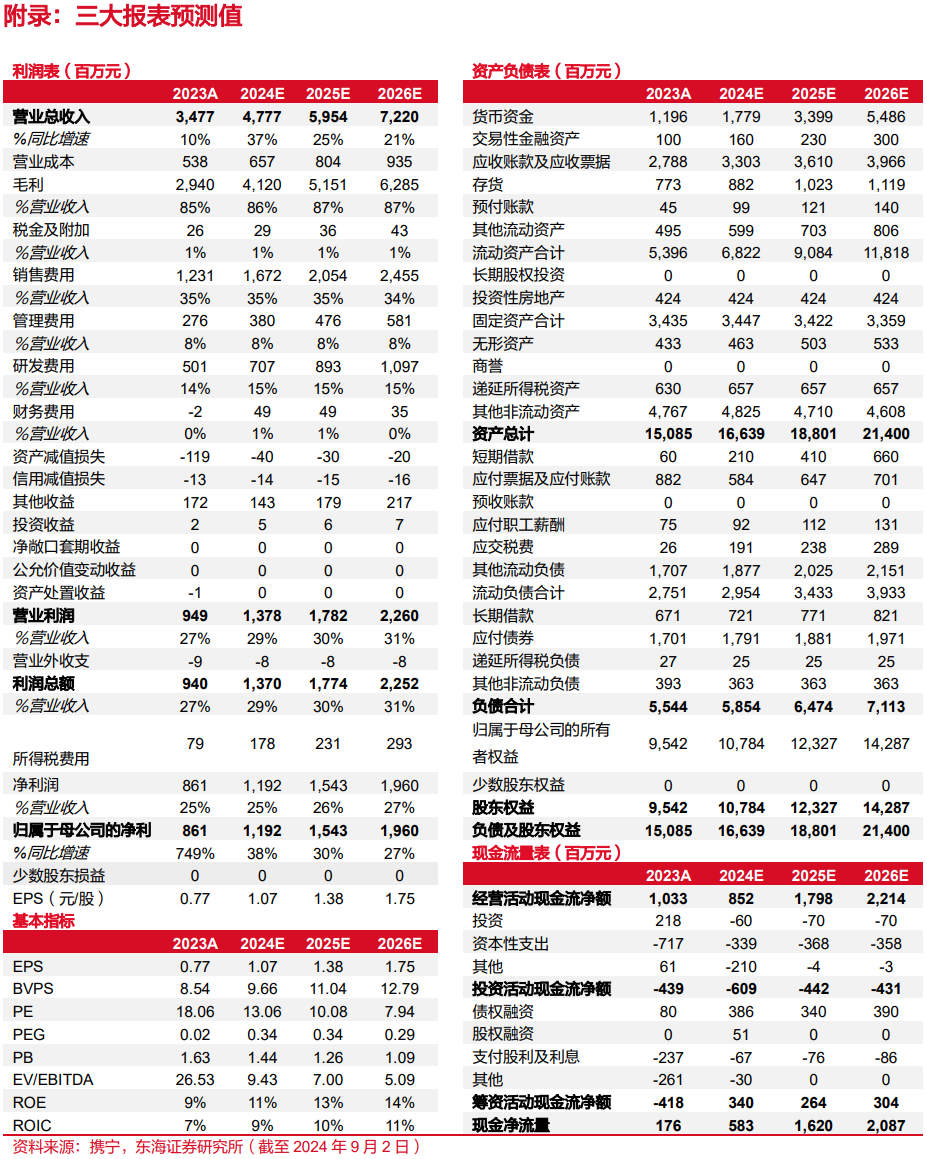

投资建议:我们预计公司2024-2026年的营收分别为47.77/59.54/72.20亿元,归母净利润分别为11.92/15.43(25年原预测为15.41亿元)/19.60(26年原预测为19.58亿元)亿元,对应EPS分别为1.07/1.38/1.75元,对应PE分别为13.06/10.08/7.94倍。公司上半年受到多因素影响,业绩短期承压;公司产品批签发量快速增长,人二倍体狂苗开始贡献业绩增量,海外市场将成为公司新的业绩增长点,整体发展态势良好,维持“买入”评级。

风险提示:疫苗降价风险;产品销售不及预期风险;市场竞争加剧风险。

// 报告信息 //

证券研究报告:《康泰生物(300601):业绩短期承压,批签发量快速增长――公司简评报告》

对外发布时间:2024年09月02日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。