艰难转型中的拓斯达带警示函冲H?

“过山车”式的业绩波动后,拓斯达的工业机器人故事面临现实的拷问。根据公司向港交所提交的招股书,2023年、2024年及2025年前三季度,其营业收入分别为45.53亿、28.72亿和16.88亿元。

与之对应的是净利润从2023年的盈利1.06亿元,骤降至2024年亏损2.39亿元,再到2025年前三季度艰难扭亏至0.47亿元。

一、业绩过山车,转型路上的震荡

转型期的拓斯达正在经历一场大起大落。公司2024年营业收入比2023年减少了36.9%,而2025年前九个月的营收又比2024年同期下降了24.5%。

智能能源及环境管理系统业务曾是公司的营收支柱,2023年贡献营收26.86亿元,占公司总营收的59%。随着公司战略调整,这块业务规模急剧收缩。到2025年前三季度,该业务收入降至5.15亿元,占公司营收比重已从近六成锐减至30.5%。

二、监管警示函,公司治理的红色信号

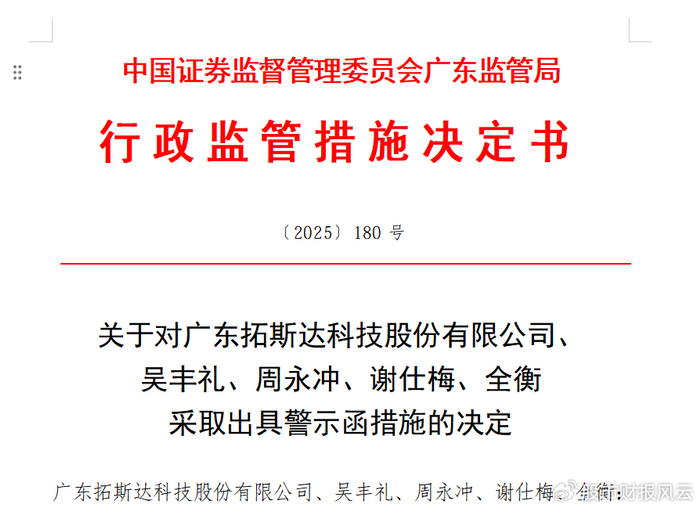

就在拓斯达递交港股上市申请的关键时刻,监管的一纸警示函揭示了公司内部管理的混乱。

http://www.csrc.gov.cn/guangdong/c104560/c7605305/content.shtml

2025年12月30日,广东证监局指出拓斯达存在五大违规问题。问题包括2023年提前确认收入796.86万元,导致多计利润238.29万元;2024年将应归属2023年的403.69万元成本计入当期。还有应收账款坏账准备计提不准确、募集资金使用不规范、内幕信息管理不规范等问题。

这已是拓斯达近年第二次因公司治理问题受到监管关注。早在2022年2月,公司实际控制人吴丰礼、董事张朋将持有的“拓斯转债”在买入后六个月内卖出亦收取警示函。

三、股东精准套现,时机的选择耐人寻味

值得玩味的时机选择出现在拓斯达冲刺港股上市的敏感期。2025年12月底,公司前董事、副总裁黄代波在12月19日至25日减持套现约1.31亿元,并在减持完成后立即辞去董事、副总裁职务。

几乎同一时间窗口,特定股东杨双保在12月5日至30日减持套现约1.64亿元。两位重要股东合计套现近3亿元,且黄代波在减持后立刻辞职,这样的操作难免引起市场对其港股上市信心的疑虑。

四、转型的两难,毛利率与市占率的博弈

拓斯达的港股上市故事离不开“转型”二字。公司正从低毛利的智能能源及环境管理系统业务转向高附加值的工业机器人业务。

这种转型已初见成效――公司毛利率从2023年的17.6%提升至2025年前三季度的28.3%。但转型代价是明显的。公司国内工业机器人市场占有率仅为0.9%,在行业中的话语权并不强劲。

更为棘手的是,原材料及部件成本占总销售成本的比例高达92%以上,供应链的任何风吹草动都可能影响公司盈利能力。

五、带病闯关,港股市场将如何裁决

一家在A股上市已逾八年的公司,在基础财务核算、内幕信息管理等基本规范上屡屡出现问题,这令人担忧其港股上市后的治理水平。

专家指出,港股的投资者对盈利波动大的企业采用“折现未来现金流”与“风险溢价叠加”的估值逻辑。尽管港股对短期亏损容忍度高于A股,但对公司治理的规范性要求并不降低。

在当下这个时点,拓斯达既要面对“带病上市”可能带来的估值折价,又要向国际投资者证明其人形机器人等前沿技术能够带来实质性的商业回报。

截至2025年9月30日,拓斯达的海外销售网络已覆盖超过50个国家及地区,服务近1000名海外客户,成为逾20家《财富》世界500强公司的供应商。

与此同时,公司正在加速具身智能布局,其轮式人形机器人“小拓”和四足机器人“星仔”已在特定场景部署。市场的真正考验在于,投资者是否愿意相信一个在基础财务规范上刚刚被监管部门点名的公司,能够在新兴的机器人赛道上走出稳健的国际化步伐。