百川畅银亏损2.82亿,流动性压力较高被降级

2024年,百川畅银业绩亏损加剧、沼气发电业务风险加大及流动性压力较高。

01

降级

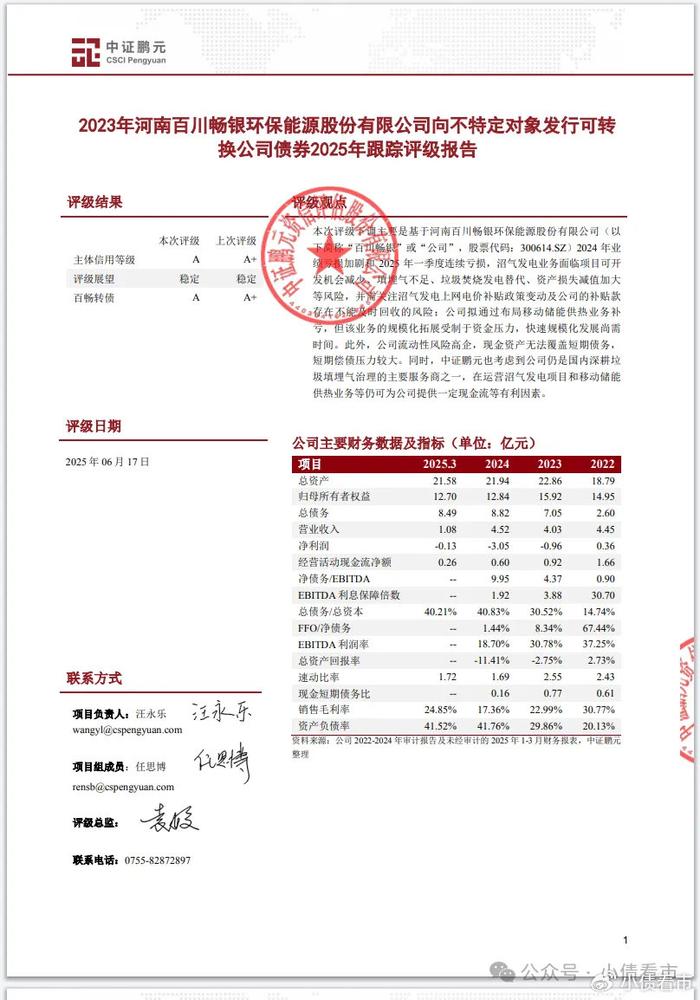

6月16日,中证鹏元公告称,将百川畅银(300614.SZ)主体信用等级及“百畅转债”评级由A+调整为A,评级展望为稳定。

下调评级公告

公告显示,2024年百川畅银业绩亏损加剧、沼气发电业务风险加大及流动性压力较高。

百川畅银表示,将通过拓展多元化沼气发电领域、发展移动储能供热业务及优化资本结构应对短期偿债压力。

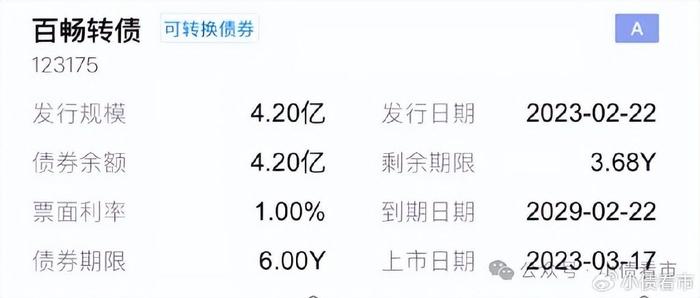

《小债看市》统计,目前百川畅银仅存续“百畅转债”,存续规模4.2亿元,转股价格为20.40元/股。

“百畅转债”详情

百川畅银是国内深耕垃圾填埋气治理的主要服务商之一,在运营沼气发电项目和移动储能供热业务等可为公司提供一定现金流。

02

业绩亏损

据官网介绍,百川畅银成立于2009年4月,是一家集研发、生产和经营为一体的环保型企业,于2021年5月25日在深交所创业板上市。

百川畅银专注于沼气综合利用和碳减排事业十余年,打造沼气发电为主、碳减排交易、移动储能、固废处置、多元化发展的环保能源产业链。

百川畅银官网

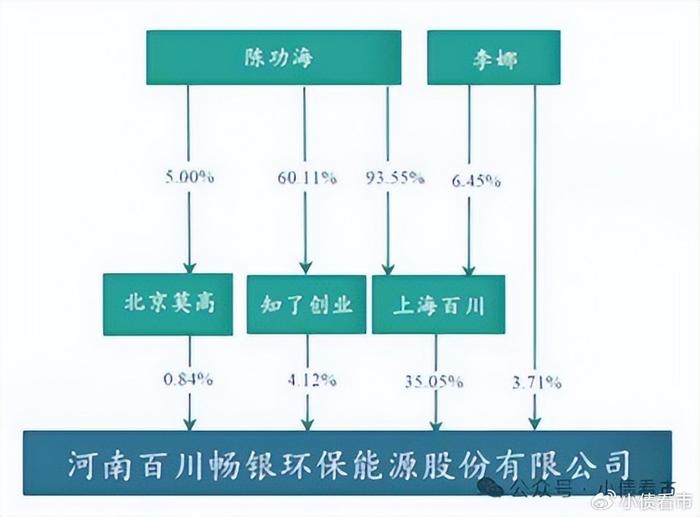

从股权结构看,上海百川畅银实业有限公司为百川畅银控股股东,持股比例35.05%;陈功海、李娜合计持有上海百川100%股权,为公司的共同实际控制人。

股权结构图

受行业趋势下行及补贴政策等因素影响,2024年及2025年一季度,百川畅银收入和利润水平持续下降。

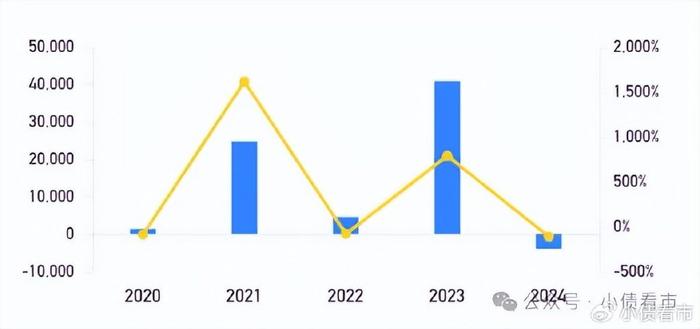

2024年,百川畅银营业总收入为4.52亿元,同比下降6.49%;实现归母净利润为-2.82亿元。

归母净利润

填埋气不足、部分填埋场暂停、关停导致百川畅银资产减值损失规模较大、垃圾焚烧发电替代、新增项目补贴款未确认收入等因素对沼气发电业务的影响预计短期内将持续。

另外,百川畅银沼气资源化利用、碳减排交易等业务尚未形成有效增益,预计未来一段时间公司盈利将承压,对公司市场拓展和新增项目形成较大挑战。

截至2025年一季末,百川畅银总资产有21.58亿元,总负债8.96亿元,净资产有12.62亿元,公司资产负债率为41.52%。

《小债看市》分析债务结构发现,百川畅银主要以流动负债为主,占总债务的58%。

截至相同报告期,百川畅银流动负债有5.23亿元,主要为短期借款,其一年内到期的短期债务合计有3.25亿元。

相较于短债压力,百川畅银的流动性紧张,其账上货币资金仅有3221万元,不足以覆盖短债,公司短期偿债压力较大。

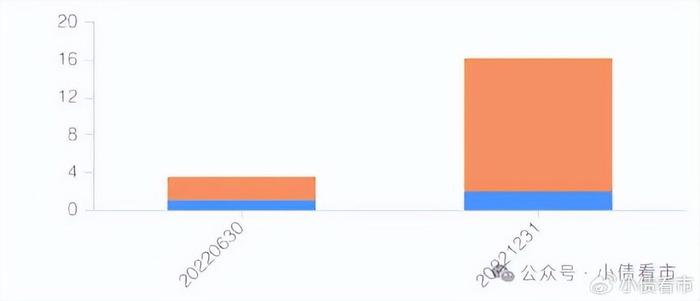

财务弹性方面,截至2022年末,百川畅银的银行授信总额有16.16亿元,其中未使用授信额度有14.22亿元,公司备用资金尚可。

银行授信

此外,百川畅银还有非流动负债3.73亿元,主要为应付债务,公司长期有息负债合计有3.23亿元。

整体来看,百川畅银刚性债务总规模有6.48亿元,长短期有息债务规模相当,带息债务比为72%。

从融资渠道看,除了发债和借款,百川畅银还通过租赁、股权以及股权质押等方式融资。

股权质押方面,截至2025年3月末,百川畅银的控股股东质押3339.9万股公司股份,占所持股份的59.4%。

值得注意的是,2024年和2025年第一季度,百川畅银的筹资性现金流均为净流出状态,分别为-3894万和-3704万元,公司存在一定再融资压力。

筹资性现金流

资产质量方面,百川畅银应收账款高达6.15亿元,截至2024年末,公司合同资产及应收账款账面价值合计占当期末总资产的34.03%。

总得来看,百川畅银业绩亏损,对债务和利息的保障能力下降;流动性紧张,短期偿债压力大;存在一定再融资压力,应收账款规模高企。