索菲亚、尚品宅配、好莱客、玛格、顾家、皮阿诺、兔宝宝|7家上市公司2025年半年度财报

(来源:定制观察)

2025年上半年,家居行业在市场调整期中持续探索发展新路径。随着索菲亚、尚品宅配、好莱客、玛格、顾家、皮阿诺、兔宝宝等上市企业陆续发布半年度财务报告,行业整体面貌逐渐清晰。尽管仍处于地产调整期的“压力测试”之中,但多家企业积极通过数字化升级、整装业务拓展、多品牌战略及海外市场布局等多元路径,不断夯实盈利质量、改善现金流,为迎接下一轮行业复苏积蓄力量。

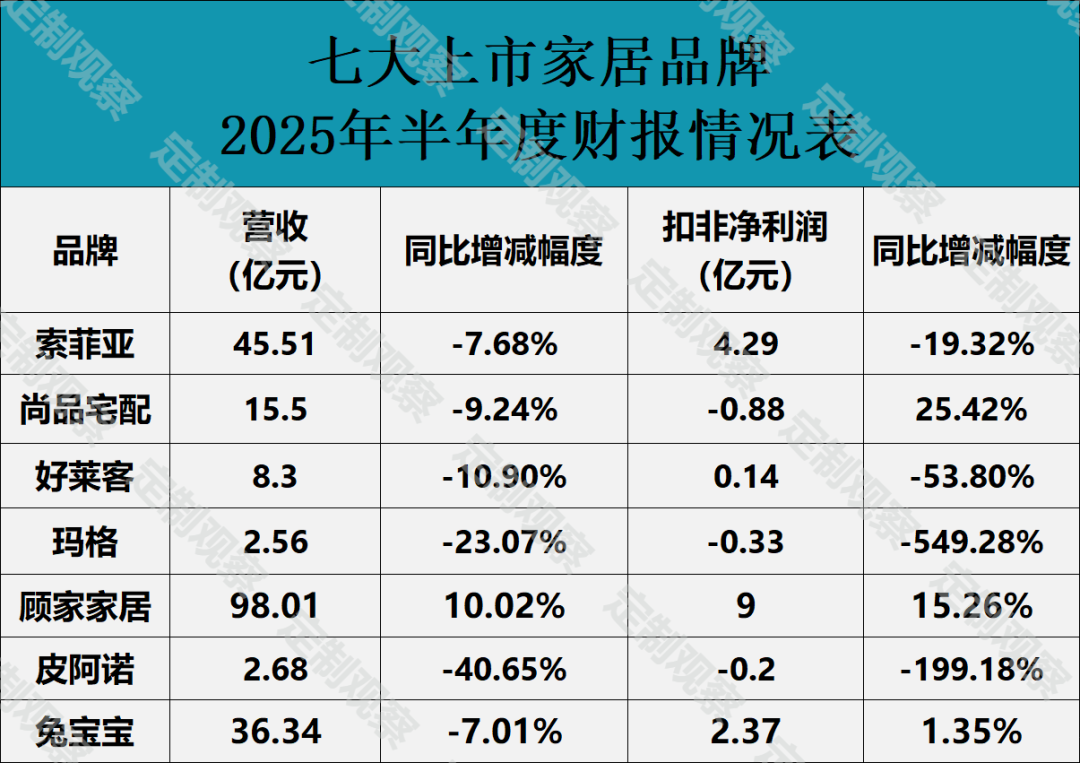

索菲亚披露的财报显示,今年上半年实现营业收入45.51亿元,归母净利润3.19亿元;扣非净利4.29亿元,降幅控制在20%以内。公司率先通过工信部高等级质量管理复核,成为43家国家级标杆中唯一的定制家居企业,同时持续推进“多品牌、全品类、全渠道”战略。主品牌索菲亚巩固整家定制优势;米兰纳专注下沉市场,司米定位高端整家定制,华鹤发力东方美学系列,形成差异化布局。整装渠道持续贡献增量,上半年实现收入8.52亿元,零售整装业务合作装企数量已超2700家。

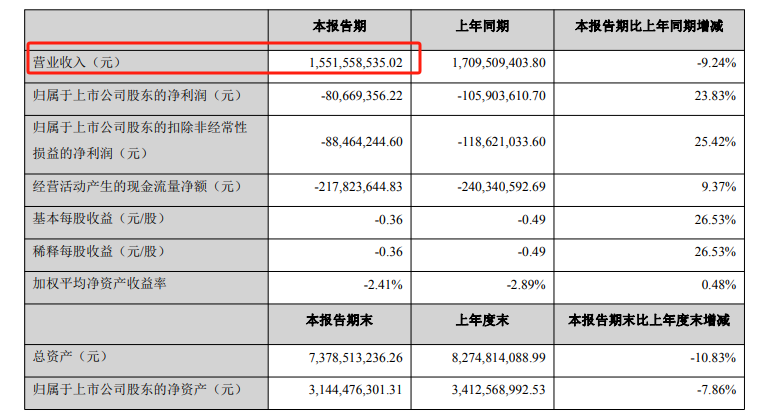

尚品宅配上半年实现营业收入15.5亿元,净利润实现同比23.83%的改善,显著优于行业平均水平,展现出了强大的运营调优能力。公司自研“AI+尚品宅配”智能体平台打通设计、生产、销售全链路;推出“全屋星级定制”以“门墙柜一体化”产品提升客单值;海外业务借AI设计工厂快速响应服务;依托BIM技术推动整装升级,强化服务品质;深化“秒住房”平台,以装配式装修技术将交付周期缩短至45天,实现“购房即可入住”的完整生活解决方案。

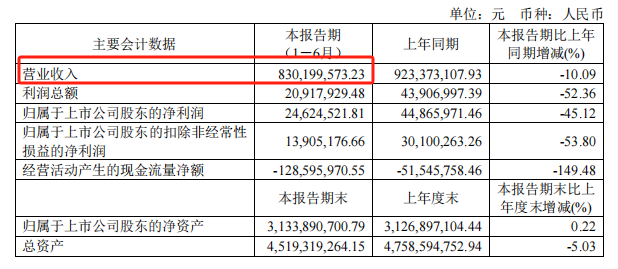

好莱客披露的财报显示,今年上半年实现营业收入8.3亿元,同比下降10.9%,扣除非经常性损益后的净利润1391万元。尽管营收和利润同比有所下滑,但公司财务结构依然稳健,总资产规模达45.19亿元,净资产为31.34亿元,资产负债率维持在较低水平。公司坚持“定制家居大师”定位,持续深化“多品类、全渠道”战略。主品牌好莱客聚焦衣柜、橱柜、木门、护墙、成品配套等全屋套系,强化环保“原态”IP;零售渠道聚焦省会城市创新和县域市场下沉,整装渠道加强与头部装企合作,工程大宗业务坚持以央企、国企为核心客户,海外业务也在稳步推进。企业整体发展保持了基本盘的稳定,展现了较强的抗风险能力和战略韧性。

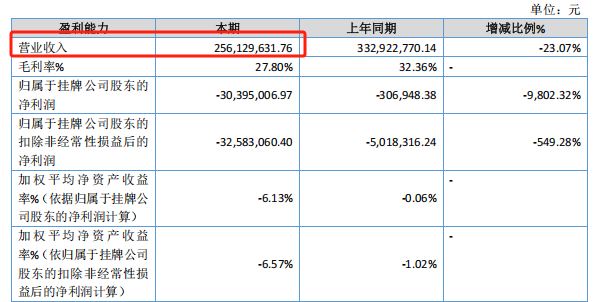

2025上半年,玛格营收2.56亿元,同比下降23%,扣除非经常性损益后的净利润为-3258.31万元,同比下降549.28%。公司持续推进渠道与品牌建设,但受宏观环境和行业周期影响,短期业绩承压。通过调整运营战略,公司期内经营现金流净额1051万元,由去年同期的68万元大幅转正。产品端则聚焦定制衣柜、室内木门、整体厨柜等产品在内的一站式全屋定制家居解决方案,积极推进展厅升级与海外布局。

财报显示,2025年上半年,顾家家居实现营业收入98.01亿元,同比增长10.02%;归母扣非净利润9.00亿元,同比增长15.26%,经营效率与盈利能力同步提升。半年报显示,公司持续深化零售转型取得显著成效,战略品类表现尤为突出,定制零售订单量提升13%;积极布局整家业,实现了从传统单品模式向长链条、重资产、高复杂度经营模式的转型;国际化方面,构建了“产能布局 + 本土化运营 + 自有品牌建设”的多维度出海路径。整体布局反映出公司出色的经营能力。

2025上半年,皮阿诺营收2.68亿元,同比降40.7%。尽管报告期内面临着成本上行与盈利空间收窄的双重压力,其的经营现金流实现由-6530万元转正至956万元,凸显资金管控力。公司逆势布局:联手酷家乐上线AI设计,门店沟通周期缩50%;以第四代住宅为抓手,携手保利、龙湖打造上海融创外滩壹号院等标杆,工程高端化率提升;海外首签经销商,北美、东南亚多项目跟进;孵化电竞房定制家居品牌「燃刻」,锁定Z世代,联动B站种草;数字化3S系统深化,柔性智造降本增效。新赛道蓄力,静待需求回暖。

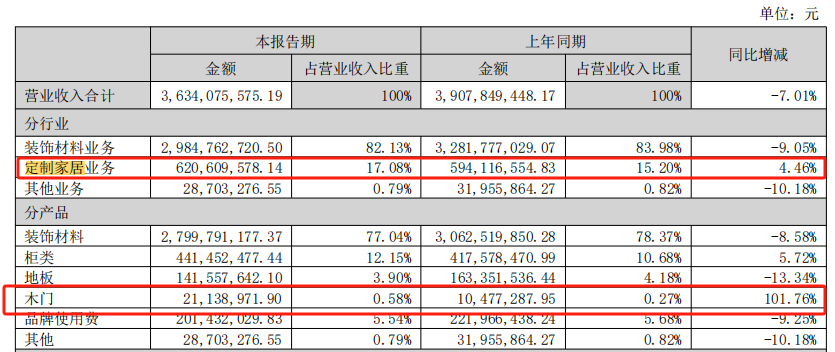

兔宝宝上半年实现营业收入36.34亿元,同比减少7.01%;但实现扣非净利润2.37亿元,同比逆势增长1.35%。从兔宝宝披露的财报来看,定制家居业务表现突出,实现营业收入6.21亿元,同比增长4.46%。木门产品虽然规模尚小,仅实现收入0.21亿元,但同比大幅增长101.76%,显示出较强的成长潜力。区域方面,海外市场增速显著,国外地区实现收入1.91亿元,同比增长33.22%,成为一大亮点。

写在最后:

2025 年上半年,定制家居行业虽受消费信心、市场竞争等因素影响,部分企业营收利润出现波动,但各大品牌都通过差异化策略积极破局。随着房地产政策利好持续释放(如支持刚性与改善性住房需求、推进城市更新)、消费信心逐步恢复,叠加各大企业对业务的持续优化,定制家居行业有望加速走出调整期,实现长期稳健发展。