【山证通信】华测导航(300627.SZ):全球化、低空、具身智能共同发力,业绩实现稳定增长

(转自:山西证券研究所)

【事件描述】

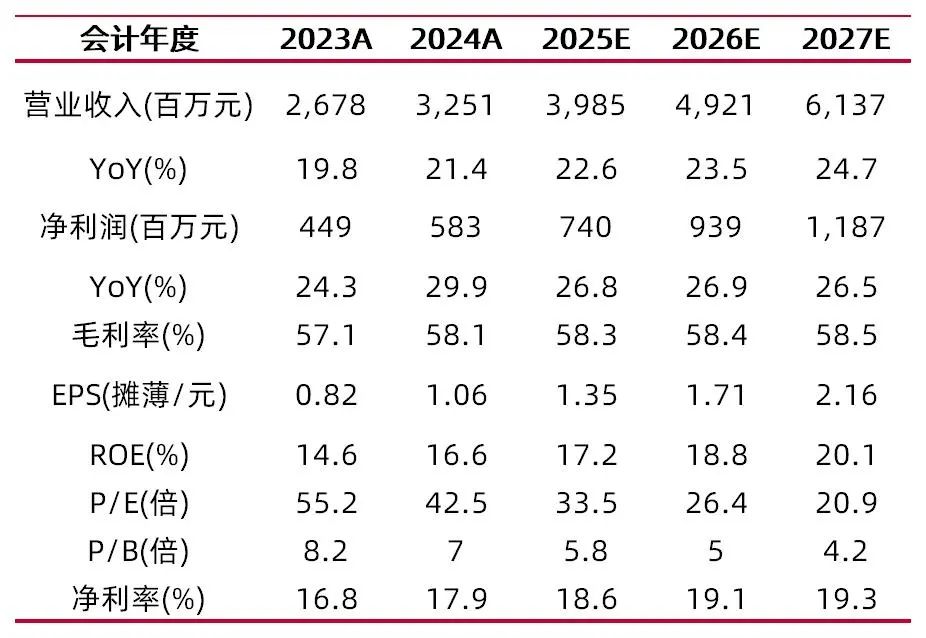

华测导航发布2024年及2025一季度报告,2024年,公司实现营收32.51亿元,同比+21.38%;归母净利润5.83亿元,同比+29.89%,扣非后归母净利润5.04亿元,同比+35.31%。2025Q1实现营收7.89亿元,同比+27.91%;归母净利润1.43亿元,同比+38.50%;实现扣非归母净利润1.23亿元,同比+42.09%。

【事件点评】

卫星导航产业发展良好,市场规模仍有较大增长空间

根据EUSPA数据,2023-2033年,全球GNSS下游市场收入将从的 2600 亿欧元增至5800亿欧元;设备市场预计将从700亿欧元增至1200亿欧元; GNSS设备年出货量预计将从16亿台增至22亿台。国内市场发展良好,2023 年,我国卫星导航与位置服务行业规模5,362亿元,同比+7.09%;各类高精度应用终端总销量约280万台/套,其中应用国产高精度芯片或模块的终端已超过80%;国产北斗兼容型芯片及模块销量累计已超过 3 亿片,具有北斗定位功能的终端产品社会总保有量超过 12.88 亿台/套。随着机器人、自动驾驶、农业、城市和基础设施等产业升级,高精度导航定位市场规模有望持续扩大。

公司分业务板块各具亮点,新兴业务注入增长新活力

资源与公共事业板块:2024年实现收入14.25亿元,同比+26.41%,毛利率为54.71%,同比-1.85pct。农机自动驾驶实现农业生产关键作业流程的智能化、少人、无人化作业,业务快速增长。我们认为,公司农机自动驾驶产品性能好、价格优、技术领先,有望通过持续扩大产品品类、丰富解决方案实现稳定增长;地灾领域已运行众多标志性项目,新点位扩建、换新、运维需求注入长期增长活力。

建筑与基建板块:2024年实现收入10.53亿元,同比+8.97%,毛利率为68.41%,同比+4.55pct。施工数字化领域,研发推土机自动控制系统、推土机引导系统等解决方案;三维数据采集领域,2024年高精度接收机智能装备业务实现销量稳定增长,出货量超10万台,市占率持续提升。我们认为,建筑产业转型升级趋势不改,施工过程中的引导、管理和预警将愈发严格,对地理空间数据的需求将带动公司相关产品需求持续放量。

地理空间信息板块:2024年实现收入5.89亿元,同比+38.44%,毛利率为53.1%,同比+6.31pct。推出具备自研飞控系统的无人机行者X500;RS系列测量系统在全球市场实现高增;水域测绘领域,持续推广智能测绘无人船华微3号、华微4号;海洋测绘产品在国内各水利单位完成推广,销往海外80多个国家。我们认为,5G、云计算、大数据、AR、人工智能、物联网等为代表的新技术快速发展、北斗三代的全球组网完成,“北斗+”产业生态体系持续完善,为测量测绘带来数字化、智能化转型的市场机遇,公司基于高精度 GNSS+INS+激光雷达+影像技术积累技术护城河,有望取得良好的产品开发和市场推广成果。

机器人与自动驾驶板块:2024年实现收入1.85亿元,同比+15.53%,毛利率为41.95%,同比-4.89pct。低速机器人、矿车、港口、物流自动驾驶等领域已与易控、三一、九识、京东、华为达成合作。乘用车自动驾驶领域,公司已经被指定为多家车企的自动驾驶位置单元业务定点供应商,部分相关车型已实现量产,累计交付数量超30万套。我们认为,公司拥有全球星地一体增强服务平台,一体化解决方案优势明显,随着大客户导入及相关车型量产上市,市场份额有望持续扩大。

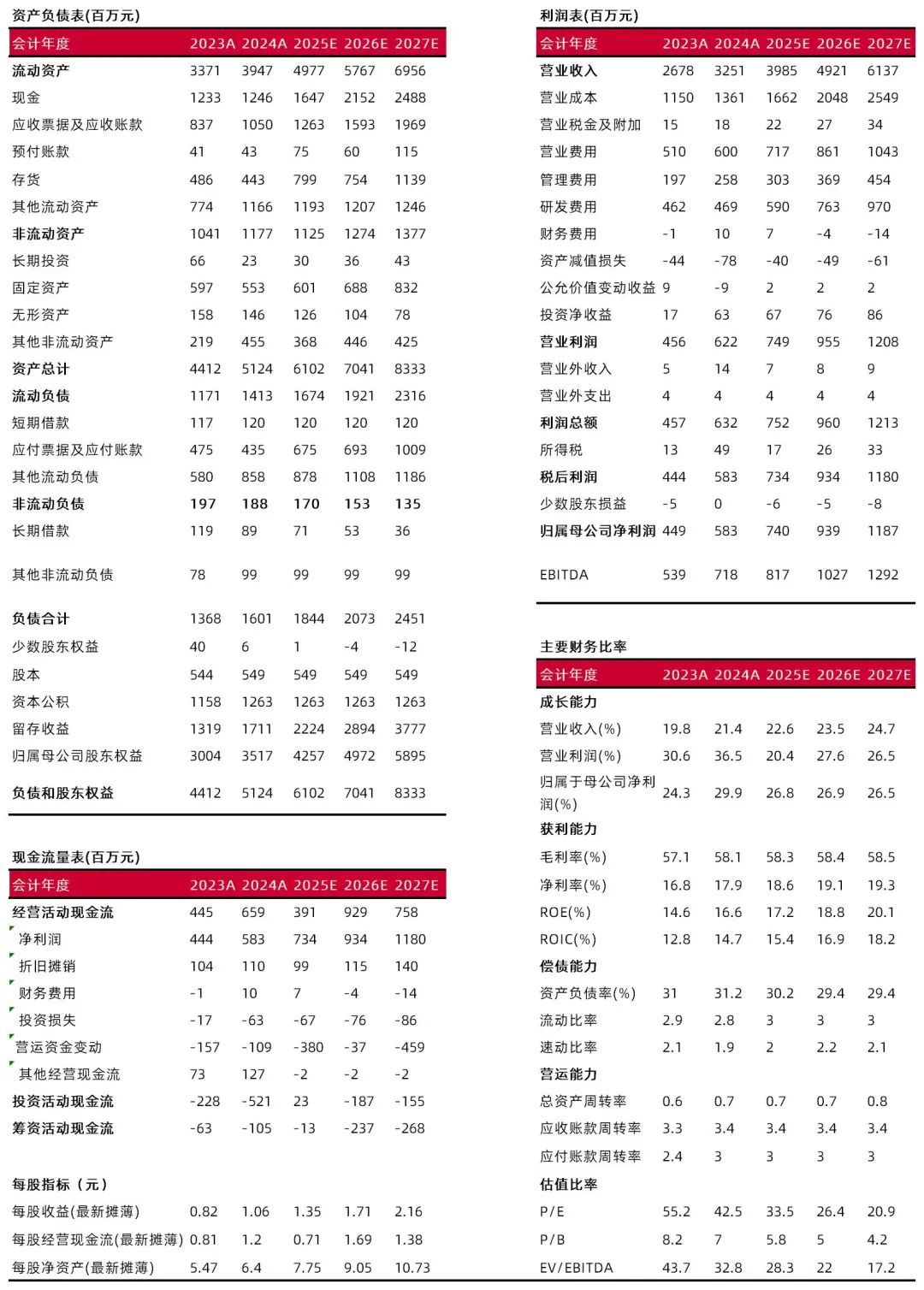

盈利预测、估值分析和投资建议:预计公司2025-2027年归母净利润7.40/9.39/11.87亿元,同比增长26.8%/26.9%/26.5%;对应EPS为1.35/1.71/2.16元,2025年05月28日收盘价对应PE分别为33.5/26.4/20.9倍,考虑到公司经营稳健,各业务领域百花齐放,增长空间广阔,首次覆盖给予“买入-A”评级。

产业支持政策不及预期的风险;宏观经济波动的风险;汇兑损益风险。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所【公司深耕高精度导航定位行业,竞争优势明显】

公司聚焦高精度导航定位相关的核心技术及其产品与解决方案的研发、制造、集成和产业化应用,不断拓展至多行业领域,为各行业客户提供高精度定位装备和系统应用及解决方案,是国内高精度卫星导航定位产业的领先企业之一。公司形成了“一个核心、两大平台、四个行业应用板块”的产业布局,围绕高精度导航定位技术核心,逐步构建起高精度定位芯片技术平台、全球星地一体增强网络服务平台两大核心技术护城河,并逐步打造公司在建筑与基建、地理空间信息、资源与公共事业、机器人与自动驾驶等应用板块。

高精度导航定位核心技术:已经形成有技术壁垒的核心算法能力,具备高精度 GNSS 算法、三维点云与航测、GNSS 信号处理与芯片化、自动驾驶感知与决策控制等完整算法能力。

两大基础平台:①高精度定位芯片技术平台。主要包括高精度GNSS 芯片、板卡、模组、天线等基础器件,通过低成本、低功耗、高性能,持续保持产品竞争力,量产了高精度 GNSS 基带芯片“璇玑”、多款高精度 GNSS 板卡、模组、天线等基础器件,实现了核心技术自主可控。②全球星地一体增强服务平台。卫星导航定位在无增强系统的辅助下,定位精度通常为米级,需要使用增强系统实现毫米/厘米级高精度定位,公司攻坚 SWAS 广域增强系统核心算法和打造全球星地一体增强服务的基础设施,取得了大地测量甲级测绘资质证书,通过自建国内高密度基准站网,搭配 CORS 服务算法,实现云、网、端同源。

图1:公司主要技术和产品矩阵

资料来源:公司官网,山西证券研究所

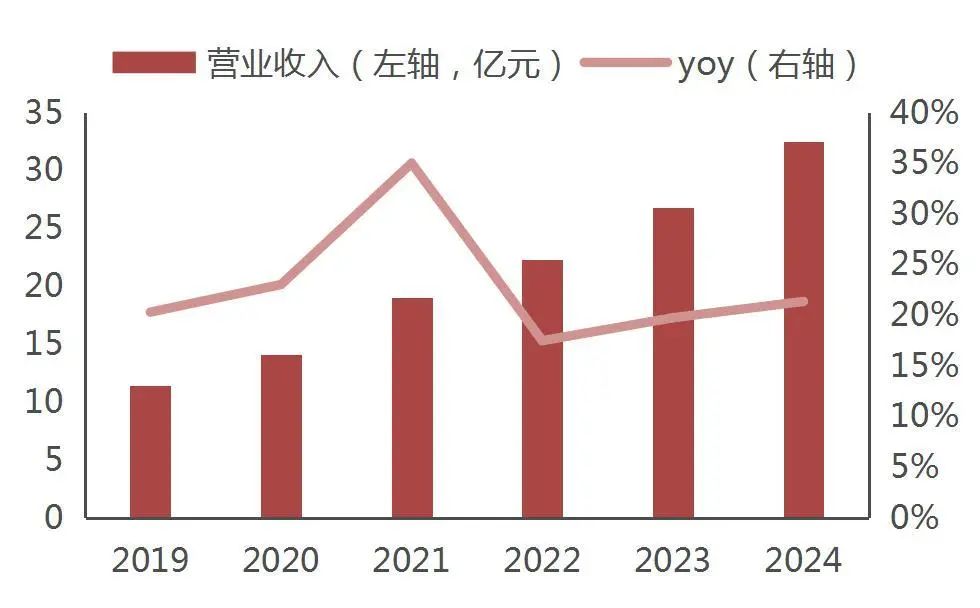

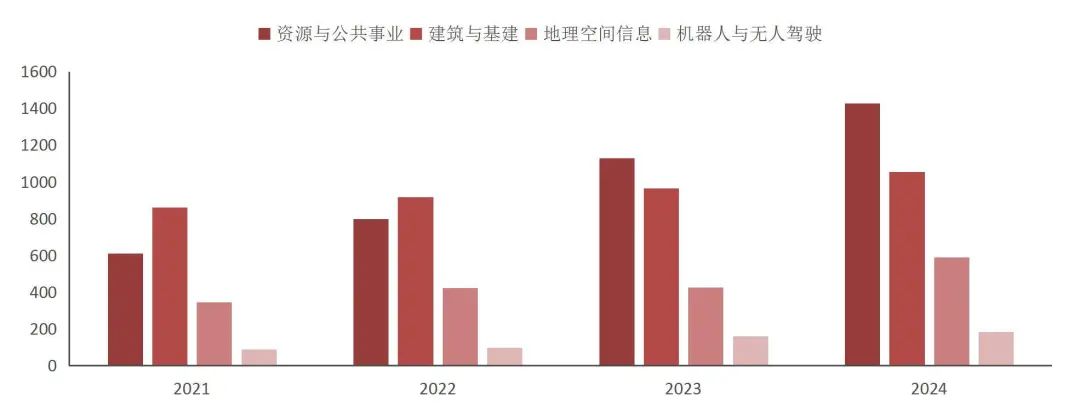

资料来源:公司官网,山西证券研究所公司四大板块布局完善,长期保持稳健增长。2024年,公司实现营收32.51亿元,同比+21.4%,5年CAGR达23.2%;实现归母净利润5.83亿元,同比+29.9%,5年CAGR达33.3%。2024年,公司资源与公共事业板块实现收入142,525.35万元,同比+26.41%;建筑与基建板块实现收入105,258.66万元,同比+8.97%;地理空间信息板块实现收入58,850.03 万元,同比+38.44%,在机器人与自动驾驶板块实现收入18,467.30万元,同比+15.53%。

图2:公司营收情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图3:公司归母净利润情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所资源与公共事业板块主要为农林业和公共事业客户提供高精度导航定位服务,2024年实现收入14.25亿元,同比+26.41%,毛利率为54.71%,同比-1.85pct。农机自动驾驶实现农业生产关键作业流程的智能化、少人、无人化作业,业务快速增长。地灾领域,地灾监测普适型设备已有超8万台在全国20多个地质灾害防治省份得到规模化应用,共覆盖地质灾害隐患点近2万处;矿山领域,完成2000+座矿山安全监测的建设工作,安装监测设备25000+套;水利监测领域提供个性化解决方案,已累计在全国千余座水库安装上万套监测设备;在交通公路边坡、桥隧安全监测领域推出轻量化安全监测设备与交通信息化平台。

建筑与基建板块基于多种高精度导航定位装备和解决方案,为建筑、工程、施工提供高精度位置信息,2024年实现收入10.53亿元,同比+8.97%,毛利率为68.41%,同比+4.55pct。施工数字化领域,研发推土机自动控制系统、推土机引导系统等解决方案,通过全球不同地区的本地化适用性改进,在国际市场收入取得快速增长。三维数据采集领域,利用激光扫描技术开发智能装备,可以实现各种大型、复杂的实体或实景三维数据的完整采集,持续推广“视频测量 RTK”等高精度接收机智能装备,面向市场持续推广测地通软件,提升光伏、房建、园林、道路等多行业用户体验,2024年高精度接收机智能装备业务实现销量稳定增长,出货量超10万台,市占率持续提升。

地理空间信息板块通过智能测量感知设备、无人机载体平台组合,提供整体解决方案,2024年实现收入5.89亿元,同比+38.44%,毛利率为53.1%,同比+6.31pct。研发方面,坚持高精度激光雷达、组合导航、SLAM、无人飞控技术研发,突破长距激光雷达核心技术;参与共建智慧城市信息模型与服务工程技术创新中心,通过自然资源部综合论证。产品方面,推出具备自研飞控系统的无人机行者X500;RS系列测量系统在全球市场实现高增;水域测绘领域,持续推广智能测绘无人船华微3号、华微4号;海洋测绘产品在国内各水利单位完成推广,销往海外80多个国家。

机器人与自动驾驶板块通过高精度、高动态定位测向测姿接收机等终端,满足自动驾驶、车辆智能监控管理、智能物流的高精度导航定位需求,2024年实现收入1.85亿元,同比+15.53%,毛利率为41.95%,同比-4.89pct。低速机器人、矿车、港口、物流自动驾驶等领域,公司已与易控、三一、九识、京东、华为达成合作。乘用车自动驾驶领域,车规产品的开发流程已达到功能安全国际标准最高等级“ASIL D”的要求,并获得德国莱茵TV授予的 ISO 26262认证证书,公司已经被指定为多家车企的自动驾驶位置单元业务定点供应商,部分相关车型已实现量产,累计交付数量超过 30 万套。

图4:公司分业务收入(百万元)

资料来源:wind,山西证券研究所

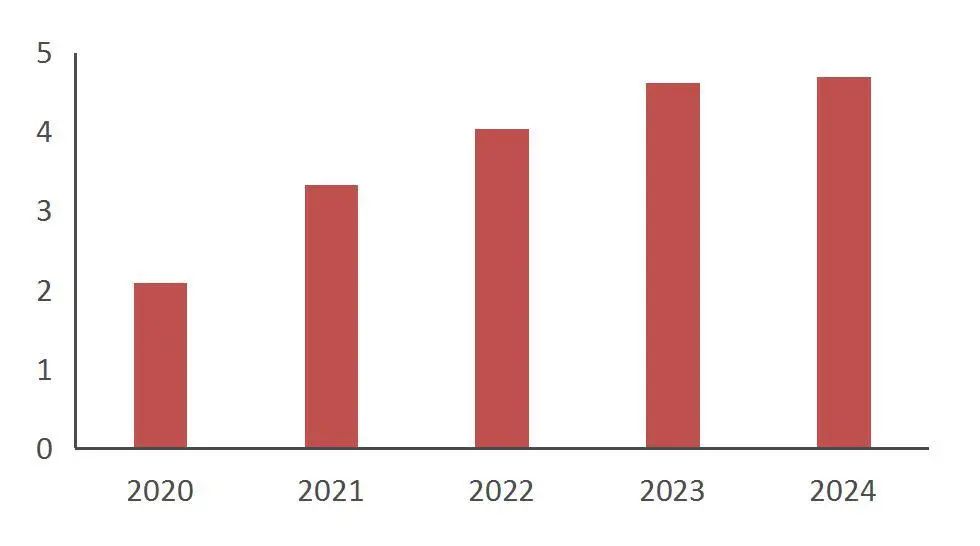

资料来源:wind,山西证券研究所公司长期重视研发投入,构筑高技术壁垒。公司围绕高精度定位技术核心,已经形成有技术壁垒的核心算法能力,具备高精度GNSS算法、三维点云与航测、GNSS信号处理与芯片化、自动驾驶感知与决策控制等完整算法技术能力,打造了物联网与云服务平台、空间信息应用软件、各类解决方案与系统集成等。公司注重研发体系规划和建设,在优势知识密集区域吸引人才团队,在国内建立上海、武汉、南京及北京四个研发基地,在海外建立英国研发基地。截至2024年,公司已申请1000余项知识产权,其中专利700余项,发明专利近400项,拥有已授权自主知识产权900余项,其中专利400余项,发明专利百余项。

图5:公司研发费用情况(亿元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图6:公司知识成果丰富

资料来源:公司官网,山西证券研究所

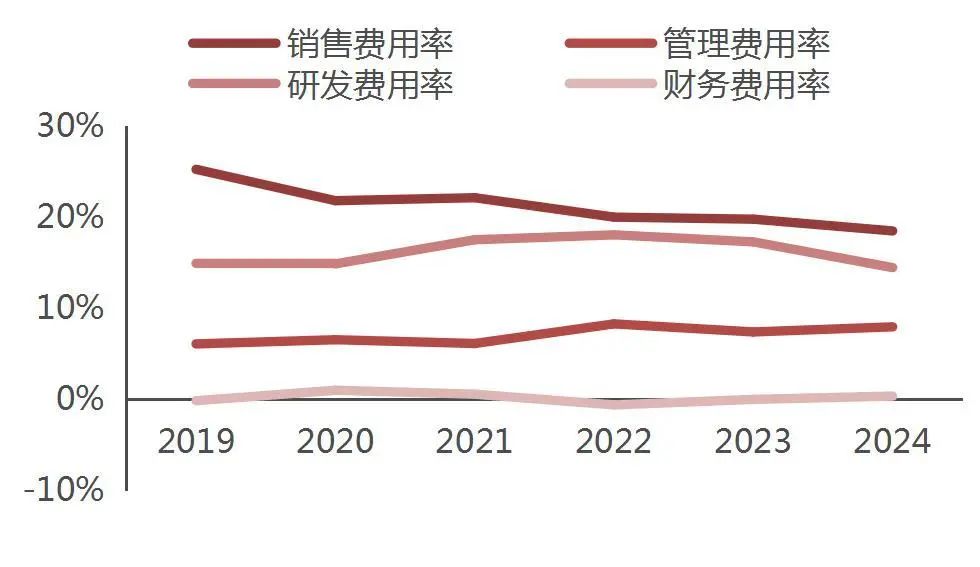

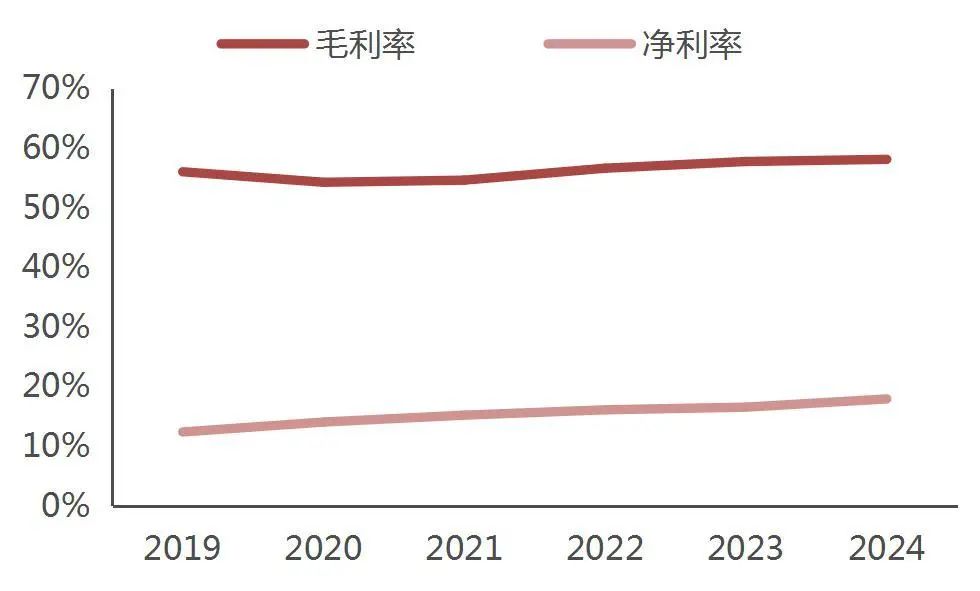

资料来源:公司官网,山西证券研究所公司费用管控良好,盈利能力持续提升。2024年,公司期间费用8.68亿元,费用率26.7%,同比-0.37pct,自上市以来连续保持下降;毛利率、净利率分别为58.1%、17.9%,同比分别+0.36、1.37pct。公司经营持续向好,优秀的管理能力保证利润率水平的稳健提升。

图7:公司费用率

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图8:公司利润率水平

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所产业支持政策不及预期的风险。随着卫星导航系统应用领域不断拓展,卫星导航产业不断完善,高精度卫星导航应用日益广泛,但如果未来国家政策扶持力度降低,将会对高精度卫星导航相关产业产生不利影响,从而影响到公司的盈利能力。

宏观经济波动的风险。受地缘政治、贸易摩擦等多方面影响,全球经济下行压力增大。若未来全球经济衰退,国内外经济增速减缓,将直接影响国内外市场对于高精度导航定位产品的需求,对公司未来的业绩将造成不利影响。

汇兑损益风险。国际业务目前在公司整体业务中的占比较高,汇率波动有可能给出口带来不利影响,使得公司产生部分汇兑损失。

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2025年5月28日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。