普利制药年报难产遭证监会立案,财务数据中存在三大疑点

界面新闻记者 | 李科文

界面新闻编辑 | 谢欣

5月8日,普利制药因未在法定期限内披露2023年年度报告,涉嫌信息披露违法违规,被中国证监会决定对公司立案。

普利制药2023年年度报告难产原因是,其2021年和2022年年报或涉嫌财务造假。4月16日,普利制药公告,公司收到海南证监局出具的责令改正措施决定,海南证监局在现场检查中发现公司2021年、2022年年度报告中营业收入、利润等财务信息披露不准确。

而普利制药管理层与审计机构就相关问题也还处于僵持阶段。审计机构天健会计师事务所(特殊普通合伙)表示,普利制药公司尚未向其完整、及时地提供营业收入、营业成本等重要审计领域审计所需文件资料,也未向其提供2023年度财务报表。

界面新闻综合梳理普利制药2019年至2022年年报后推断,其营业收入、利润等财务信息披露不准确或与应收账款激增、在建工程和固定资产激增相关。这搭建的资金闭环,或是普利制药财务造假的体现。

应收账款远超营收增长

普利制药的主营业务为仿制药的生产与销售,涵盖抗过敏类药物、非甾体镇痛抗炎类药物、抗生素类药物、消化类药物等领域。

仿制药不是个好做的生意。特别是,国家集采的稳定推行已成为行业内企业要适应的新常态。

普利制药的异样变化便发生在其核心产品——用于缓解慢性特发性荨麻疹及过敏性鼻炎相关症状的地氯雷他2020年8月中标第三批集采前后。

据西南证劵,在第三批国家集采,普利制药地氯雷他定片5mg以最低价0.472元中标,降幅达68.0%。

2021年,是第三批国家集采推行的第一个完整年,也是在这年,相比于同样纳入集采的同行,普利制药的应收账款增长仍持续出现了不合常理的情况——其营收账款增长远超营收增长。

普利制药得应收账款增幅几乎是总营收增幅的一倍。

其中2019年至2022年四年时间里,普利制药的应收账款分别3.31亿元、5.98亿元、8.76亿元和9.24亿元,并以141.60%、80.77%、46.37%和5.52%的幅度增长,而同期普利制药的主营业务营业收入为9.5亿元、11.89亿元、15.09亿元和18.06亿元,增幅仅52.28%、25.10%、26.94%和19.72%。

对比同行来看,地氯雷他定片同样中标第三批国家集采的信立泰则未呈现这类异样。

据西南证劵,在第三批国家集采,信立泰地氯雷他定片5mg以0.58元中标。而2019年至2022年得四年时间离,信立泰的应收账款分别11.66亿、5.27亿、3.98亿和5亿,增幅分别为-20.94%、-54.85%、-24.40%和25.59%。

普利制药的营收增长几乎是应收账款带动。这也意味着,普利制药的营收增长根本没给公司带来实际的现金收入。

一种可能是,普利制药把货都压在了下游经销商或子公司。据年报,普利制药的营销网络已经覆盖全国各省、市、自治区千家医院以及多家基层医疗机构等医疗终端,拥有经销商和配送商千余家。

例如,2021年、2022年,普利制药对子公司浙江瑞利分别存在4.87亿元、6.7亿元的应收账款,占对应应收账款期末余额合计数的比例分别是45.36%、70.55%,是对应年度内的最大应收款单位。

2019年至2022年,普利制药的收现比分别为0.94、0.8、0.92和0.96。

此外,2019年至2022年,普利制药的应收账款周转天数分别为145.1天、98.27天、149.5天和170.6天。截至2022年年末,普利制药的应收账款周转率已跌至2.007次。

异常激增的预付款和越来越慢的存货周转天数

更异常的是普利制药的预付款项。

2021年,普利制药的预付款项从2020年的3706万激增至2.545亿,同比增长586.68%。增幅为2.1744亿元。

在2021年年报中,普利制药却完全没有解释为何这笔项目会突然激增。

虽然普利制药未对这笔异常的预付款做解释,但普利制药的存货激增暴露了部分资金的去向。

2021年,普利制药的存货激增178.64%,从2019年的9409万增至2.622亿。也就是说,预付款项中有77.31%,(即三分之二),1.6811亿元流入存货项目。据2021年年报,存货项目中增长最大的子项目是原材料。

因此,这也导致普利制药的存货周转天数波动巨大。

在核心产品已纳入集采,营业收入还在逐年增长的情况下,2019年至2022年,普利制药的存货周转天数却越来越慢,分别为145.1天、98.27天、149.5天和170.6天。其中,2022年170.6天的存货周转天数更是普利制药近8年来最高。

而对比同行来看,地氯雷他定片同样中标第三批国家集采的信立泰的存货项目则处于相反状态——2019年至2022年,信立泰的存货周转天数分别为106.4天、111.3天、54.42天和46.43天。

在集采保障了大部分销售的背景下,普利制药的存货流转还变慢实属异常。

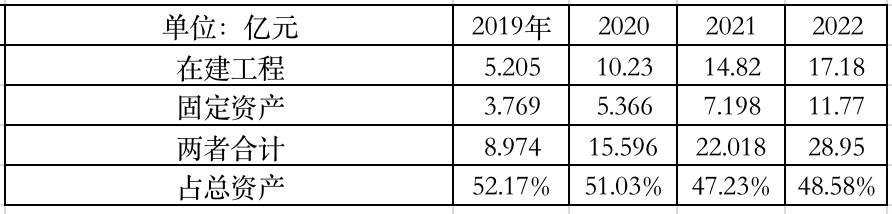

在建工程与固定资产占比异常高

普利制药的财务异常还体现在其占比高额的建工程与固定资产。

2019年至2022年,普利制药的在建工程与固定资产占总资产比例为52.17%、51.03%、47.23%、48.58%。

而信立泰2021年的在建工程与固定资产占总资产比例仅为16.52%。

若经监管部门核查,普利制药存在财务造假情况情况,按正常情况下,为了消化虚增的应收账款,普利制药需要将自有资金或者其他筹资方式伪造成回款,使虚增的应收账款得以消化。

其中便是通过构建资产采购循环,虚增长期资产,伪造“真实”的资金流出,从而引导前期造假垫付的资金回归。

特别是,2021年和2022年,普利制药的在建工程项目竟高达14.82亿元和17.18亿元。