东海研究 | 开立医疗(300633):业绩短期承压,年内有望逐季向好

证券分析师:

杜永宏,执业证书编号:S0630522040001

伍可心,执业证书编号:S0630522120001

邮箱:wkx@longone.com.cn

// 报告摘要 //

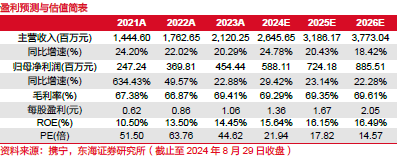

公司业绩短期承压。2024H1,公司实现营收10.13亿元(YoY-2.94%),归母净利润1.71亿元(YoY-37.53%),扣非归母净利润1.55(YoY-43.27%);其中Q2单季,公司实现营收5.33亿元(YoY-6.48%),环比增长11.27%;归母净利润0.70亿元(YoY-47.70%),环比下降29.75%;扣非归母净利润0.63亿元(YoY-57.49%)。公司业绩短期承压,主要是终端医院采购减少所致,当前季度环比提升,下半年有望逐季向好。

盈利能力短期下滑,投入加码保障长期发展。2024H1,公司毛利率与净利率分别为67.43%、16.84%,分别同比下降1.55、9.33pct。期间费用率方面,销售、管理、研发、财务费用率分别为28.37%、6.20%、20.95%、-2.86%,同比分别上升6.18、0.89、4.68、0.20pct;销售、研发费用率显著增长主要是公司加大投入,相关团队扩充所致。整体来看,公司在当前行业整体承压的情况下依旧加大研发与销售端投入,未来成长性得到保障。

超声、内镜销售平稳,产品梯队完善竞争力强。分品类来看,报告期内,公司超声业务实现营收6.10亿元(YoY-5.94%),实现毛利率62.99%(-3.53pct);内镜业务实现营收3.87亿元(YoY+2.84%),实现毛利率73.77%(-0.05pct)。上半年受到终端医院采购减少因素影响,招标量同比下滑较多,产品入院不达预期。我们预计伴随下半年大型设备以旧换新政策逐步推进,终端医院陆续恢复采购,公司超声、内镜业务有望重回良好增长态势。从中长期来看,公司超声产品持续迭代升级,有望逐步实现高端进口替代;内镜业务产品梯队持续完善,满足高端、中端、低端等多层次用户需求的内窥镜产品系列,可提供比较完善的科室综合解决方案,国内市占率有望持续快速提升。

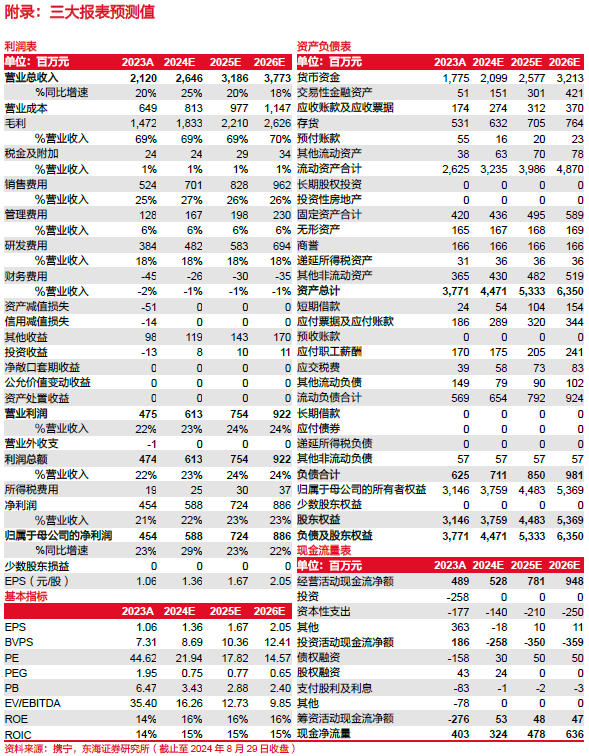

投资建议:我们预计受益于下半年设备以旧换新政策逐步落地等,终端医院采购有望逐步恢复;公司产品梯队持续完善,国内市占率有望持续提升。预计公司2024-2026年的营收分别为26.46/31.86/37.73亿元,归母净利润分别为5.88/7.24/8.86(原值:5.88/7.23/8.85)亿元,对应EPS分别为1.36/1.67/2.05(原值:1.37/1.68/2.05)元,对应PE分别为21.94/17.82/14.57。维持“买入”评级。

风险提示:产品销售不及预期风险,产品研发进展不及预期风险,汇率变动风险等。

// 报告信息 //

证券研究报告:《开立医疗(300633):业绩短期承压,年内有望逐季向好――公司简评报告》

对外发布时间:2024年08月30日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配―未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配―未来6个月内行业指数相对沪深300指数在-10%―10%之间

低配―未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入―未来6个月内股价相对强于沪深300指数达到或超过15%

增持―未来6个月内股价相对强于沪深300指数在5%―15%之间

中性―未来6个月内股价相对沪深300指数在-5%―5%之间

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。