同和药业2024年财报:营收微增,净利润增长乏力,研发投入下降引关注

本文源自:金融界

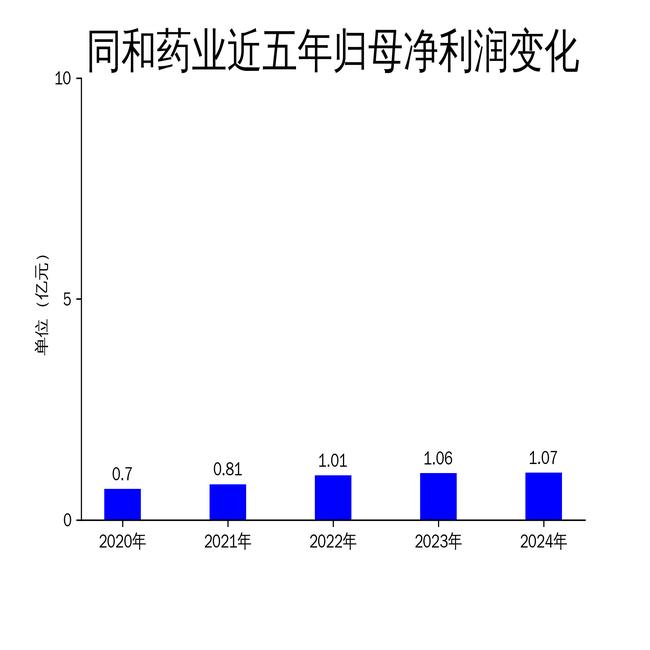

5月6日,同和药业发布2024年年报。报告显示,公司实现营业总收入7.59亿元,同比增长5.09%;毛利润2.51亿元;归属净利润1.07亿元,同比仅增长0.57%;扣非净利润9962.02万元,同比增长1.51%。尽管营收保持增长,但净利润增速明显放缓,且研发投入同比下降5.87%,引发市场对其未来竞争力的担忧。

营收增长但利润承压,市场竞争加剧

2024年,同和药业的营业总收入达到7.59亿元,同比增长5.09%,显示出一定的市场拓展能力。然而,归属净利润仅增长0.57%,扣非净利润增长1.51%,增速远低于营收增长。这表明公司在成本控制和盈利能力方面面临较大压力。报告期内,销售费用同比增长14.03%,管理费用增长10.74%,进一步压缩了利润空间。

市场竞争加剧是公司利润承压的主要原因之一。国内外产能扩张导致行业竞争激烈,产品价格下行压力增大。尽管公司通过扩大销售团队和加强客户拜访等措施,实现了部分品种销量的增长,但整体利润增速依然疲软。此外,公司二厂区一期项目投产带来的折旧费用增加,也对利润形成了一定拖累。

研发投入下降,技术驱动型企业面临挑战

作为一家技术驱动型企业,同和药业近年来的研发投入一直保持在较高水平。然而,2024年公司研发投入为5944.70万元,同比下降5.87%,占营业收入的7.83%,较往年有所下降。这一变化引发市场对其技术创新能力的担忧。

报告期内,公司完成了12个API和8个中间体的中试及试生产,并提交了8项中国发明专利申请,获得4项授权。尽管如此,研发投入的下降可能影响公司未来的技术储备和产品线扩展。特别是在竞争激烈的原料药和医药中间体市场,技术创新是保持竞争力的关键。公司需警惕研发投入不足可能带来的长期负面影响。

产能扩张与市场拓展并进,但库存压力显现

2024年,同和药业加快推进产能扩张与优化,二厂区一期项目已达到预定可使用状态。公司通过优化生产流程和提高生产效率,及时满足了销售需求。然而,多用途、多功能车间的生产模式导致产品库存增加,库存压力显现。

公司在国内外市场拓展方面取得了一定成果,特别是在日本和东欧市场的深耕效果显著。报告期内,公司完成了多个产品的国际注册,为未来业务发展奠定了基础。然而,库存增加和市场竞争加剧的双重压力,可能对公司的现金流和盈利能力形成挑战。

总体来看,同和药业2024年财报显示公司在营收增长和市场拓展方面取得了一定成绩,但净利润增速放缓、研发投入下降以及库存压力等问题,仍需引起管理层的高度重视。未来,公司需在技术创新、成本控制和市场拓展之间找到平衡,以应对日益激烈的市场竞争。