【山证通信】广和通(300638.SZ)--业绩有望企稳回升,发力机器人打造多元增长曲线

(来源:山西证券研究所)

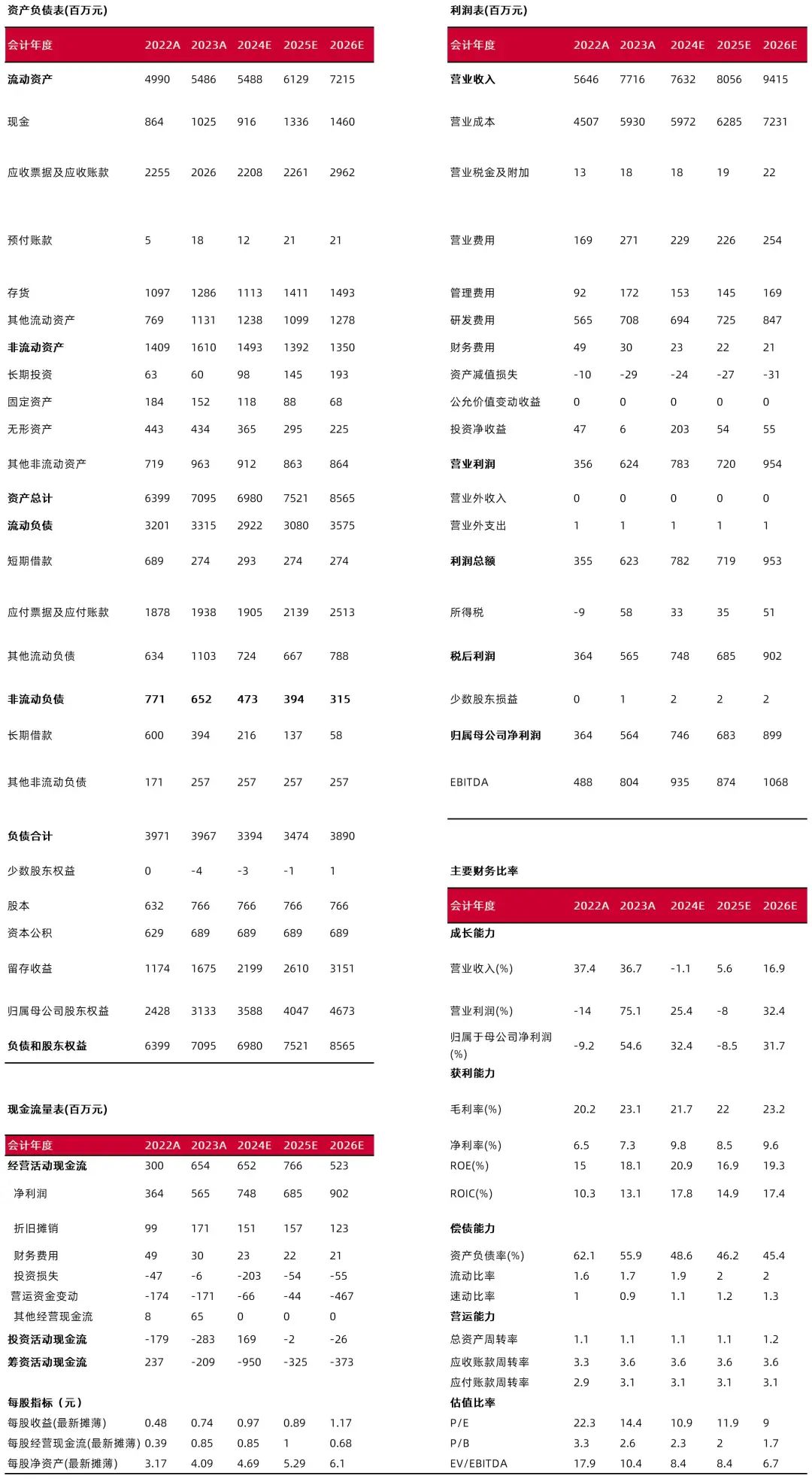

公司发布2024年半年度报告。2024H1,公司实现营收40.75亿元,同比+5.4%;实现归母净利润3.33亿元,同比+10.2%。单Q2来看,公司实现营收19.52亿元,同环比分别-4.9%、-8.1%,归母净利润1.46亿元,分别同环比-10.3%、-22.5%。

公司继续丰富产品线,在垂直领域内拓展新品。物联网垂直行业,公司推出智能模组SC208,推出LTECat.1 bis模组MC610-GL,推出Wi-Fi7模组WN372-GL,推出基于MediaTek T300平台的RedCap模组FG332系列及其Wi-Fi6/7CPE解决方案,发布多款基于高通平台的Linux边缘AI解决方案,发布基于高通高算力芯片的具身智能机器人开发平台Fibot。我们认为,随着公司不断深挖传统物联网行业的细分应用,有望不断积累公司品牌优势,进一步提升物联网行业市占率水平。

公司在新业务领域发力,有望打造多元增长曲线。RedCap模组FG131&FG132系列已送样;端侧AI解决方案已应用于电子收银机,可实现识别、管理、监控等功能。公司Cat.1 bis模组LE370-CN 已实现规模量产,广泛应用于车载后装、泛支付、共享行业、Tracker等物联网领域。广通远驰持续布局5G/5G+V2X车联网模组、扩充AI智能座舱SOC类型和产品。我们认为,公司RedCap模组性能领先,有望大规模部署于,宽带要求较低、成本和功耗较敏感的中高速物联网领域;V2X领域,公司通过持续的新品开发,有望在下一代高算力智能座舱平台中取得先发优势,形成新的增长曲线。

智能割草机领域,公司已在多个终端客户落地行业解决方案,有望迎来快速放量阶段。2024年8月,公司智能模组SC126助力割草机器人商用落地,基于高通11nm制程工艺的QCM2290物联网解决方案设计,支持多制式远距蜂窝通信和双频Wi-Fi/Bluetooth近距离无线传输技术,融合CV、GNSS、IMU等多种传感器方案,具备智能定位、无围线电子围栏、自动识别边界和障碍物、自动路径规划、智能回充功能,可应用于户外花园、家庭庭院、公共绿地等场所。我们认为:①庭院机器人正处于蓝海竞争,根据品牌方舟数据,2032年智能割草机市场规模将达156亿美元,10年CAGR达10.8%,且产品的刚需性强、消费粘性大、竞争环境相对宽松;②园林绿化市场的劳动力短缺有望大幅推动机器人的应用,根据美国商会数据,2024年1月,专业和商业服务面临约50%的劳动力短缺,工人离职率为2.5%;③应用场景广泛,欧美家庭对园艺的兴趣日益浓厚、亚非拉等新兴市场随着经济水平提高也呈现出对庭院产品的高需求,综上,公司有望凭借长期的技术积累和较强的产品竞争力快速占据市场份额。

公司持续加大自主研发力度,不断增强技术储备。2024H1,公司研发投入3.88亿元,同比+10.78%;累计获得发明专利293项,实用新型专利147项,软件著作权139项。我们认为,公司技术积累主要集中在系统更新、射频技术、数据传输、系统测试、硬件设计等蜂窝无线通信模组及其应用方面,有助于公司持续丰富和优化产品线,加大公司在AI、边缘算力、智能机器人等方面的新产品竞争力。

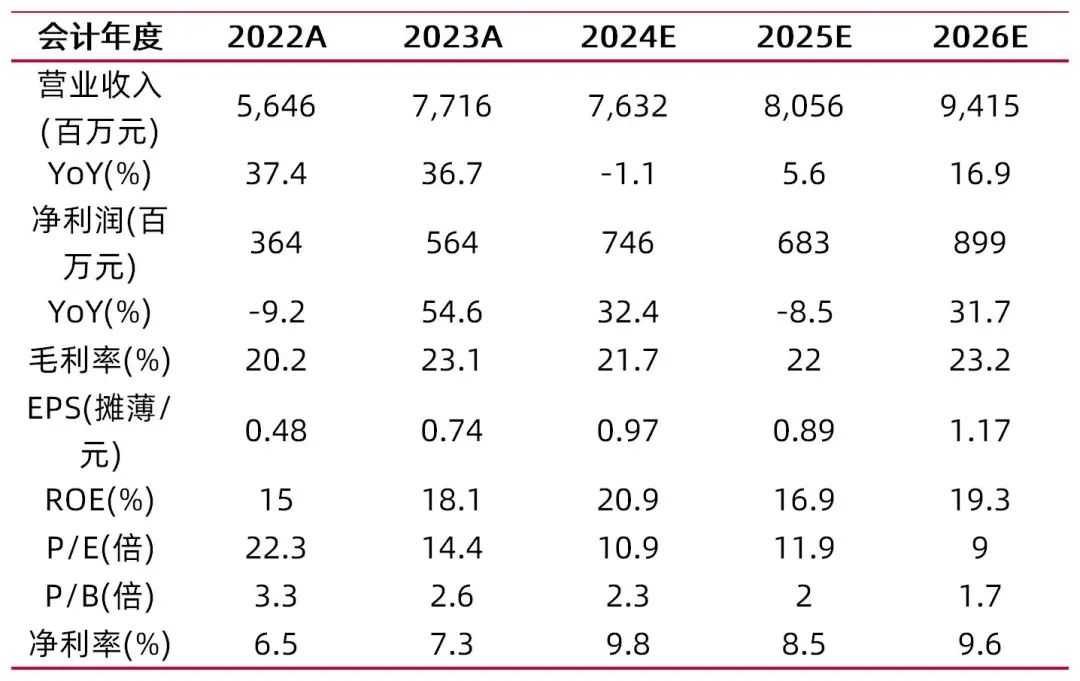

盈利预测、估值分析和投资建议:短期锐凌无线出表将对公司业绩造成不利影响,但笔电、CPE、支付等物联网下游的复苏和户外机器人等新市场的起量将助力公司迈入新阶段,我们预计公司2024-2026年归母净利润7.46/6.83/8.99亿元,同比+32.4%、-8.5%、+31.7%,公司估值处于历史较低水平,首次覆盖给予“增持-B”评级。

风险提示:集成通信的SoC方案推广替代公司主要产品无线通信模块的风险;物联网下游市场复苏不及预期风险;智能AI模组推广不及预期风险;汇率波动以及中美贸易摩擦风险。

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所【广和通:无线通信模组全场景覆盖,上市以来业绩稳健增长】

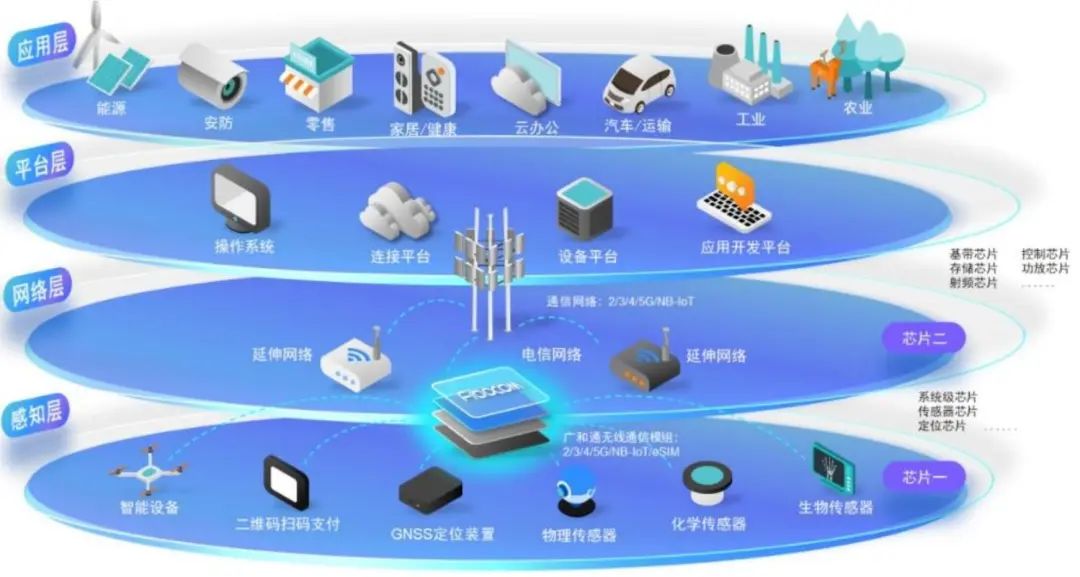

公司是全球领先的无线通信模组和解决方案提供商,提供融合无线通信模组和物联网应用解决方案的一站式服务,具备较强的通信技术、射频技术、数据传输技术、信号处理技术研发实力。公司处于物联网产业链中的网络层,并涉及与感知层的交叉领域,产品种类覆盖蜂窝通信模组、车规级模组、智能模组、GNSS模组及天线产品。自2017年上市以来,公司内生外延并行发展,对内拓宽产品线,由网络层拓展平台层、应用层,对外收购锐凌无线布局海外车载前装业务(已于7月底出售)。

图1:物联网产业链及公司所处位置

资料来源:公司2023年年报,山西证券研究所

资料来源:公司2023年年报,山西证券研究所图2:公司发展历程

资料来源:广和通官网,山西证券研究所

资料来源:广和通官网,山西证券研究所公司产品种类齐全,覆盖30+行业物联网应用。公司主要产品包括 2G、3G、4G、5G、NB-IOT 的无线通信模块以及基于其行业应用的通信解决方案,通过集成到各类物联网设备使其实现数据的互联互通和智能化,产品被广泛应用于车联网、无线网联设备、移动办公、智慧零售、智慧能源、智慧安防、工业互联、智慧城市、共享经济、远程医疗等数字化转型的行业。

图3:广和通赋能10+行业物联网应用

资料来源:广和通官网,山西证券研究所

资料来源:广和通官网,山西证券研究所深耕无线通信模块领域二十余年,积累了大批优质客户资源。随着各行业数字化进程的加速,下游行业对无线通信模块的成本、传输速度、有效性、功耗、稳定性提出了更高的要求,客户的需求由物联网入口模块,逐渐转向融合了数据感知、处理分析以及接入传输等复合性功能的一体化模块。公司在经营中坚持大客户战略,持续以客户为导向,一方面积极为客户提供“交钥匙”的完整产品和解决方案,缩短产品上市周期;另一方面,不断开发新的研发技术,持续提高合作粘性,已经积累了运营商、芯片商、行业客户等产业中的众多合伙伙伴,为公司持续稳定发展提供了有力保障。

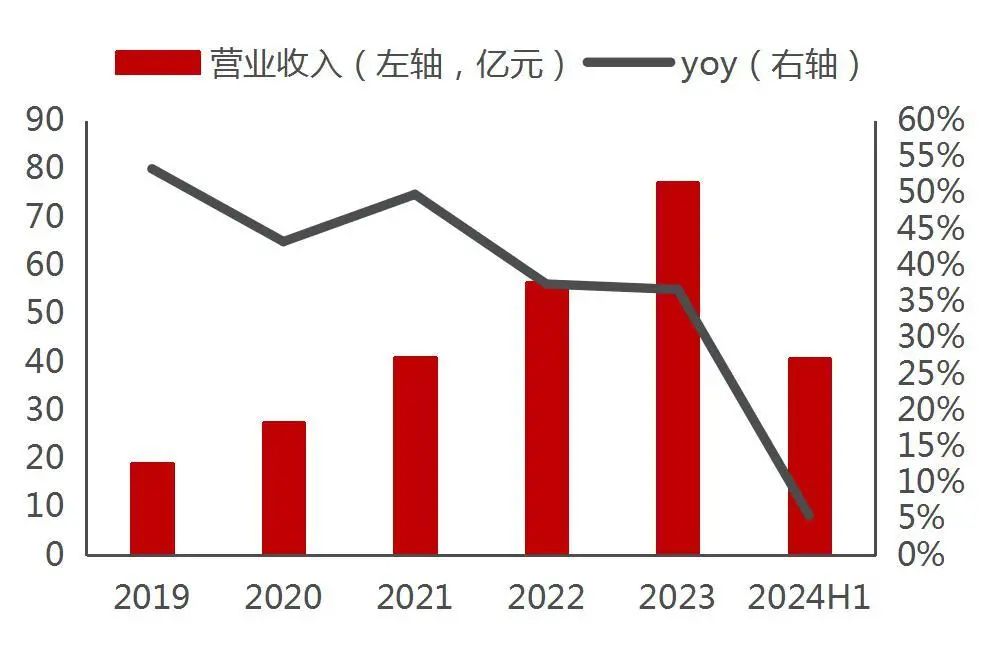

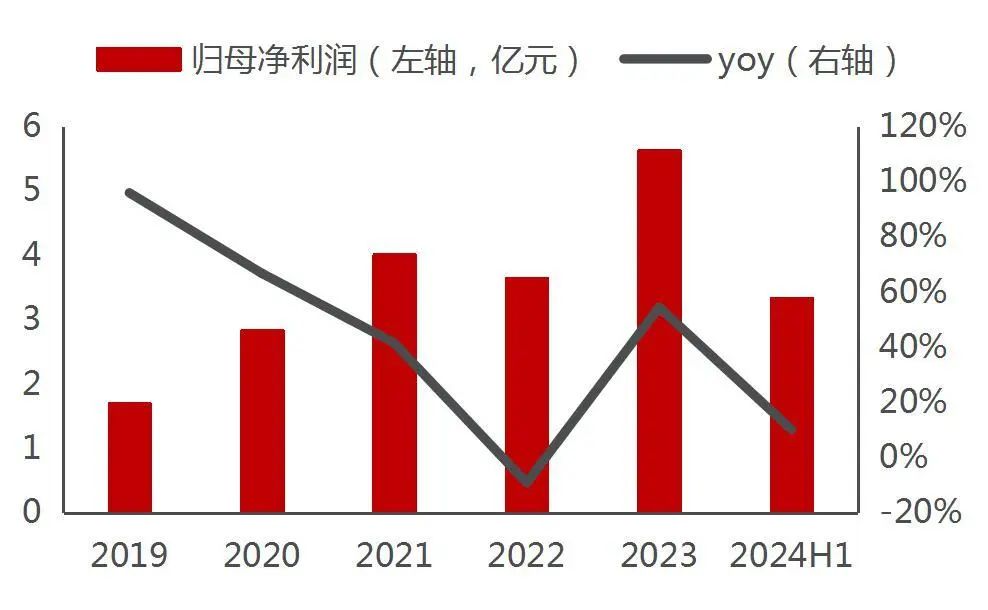

公司持续丰富产品矩阵,为业绩增长带来长期驱动力。2024H1,公司持续发布新产品,丰富产品矩阵,如智能模组SC208、LTECat.1bis模组MC610-GL,以及推出基于FG370和Filogic660Wi-Fi7芯片组的5GCPE解决方案;发布多款基于高通平台的Linux边缘AI解决方案,发布基于高通高算力芯片的具身智能机器人开发平台Fibot。子公司广通远驰持续布局5G/5G+V2X车联网模组、扩充AI智能座舱SOC类型和产品,业内领先推出旗舰级AI高算力智能座舱平台。2023年,公司实现营收77.16亿元,同比+36.7%,5年CAGR达43.9%;实现归母净利润5.64亿元,同比+54.5%,5年CAGR达45.4%。

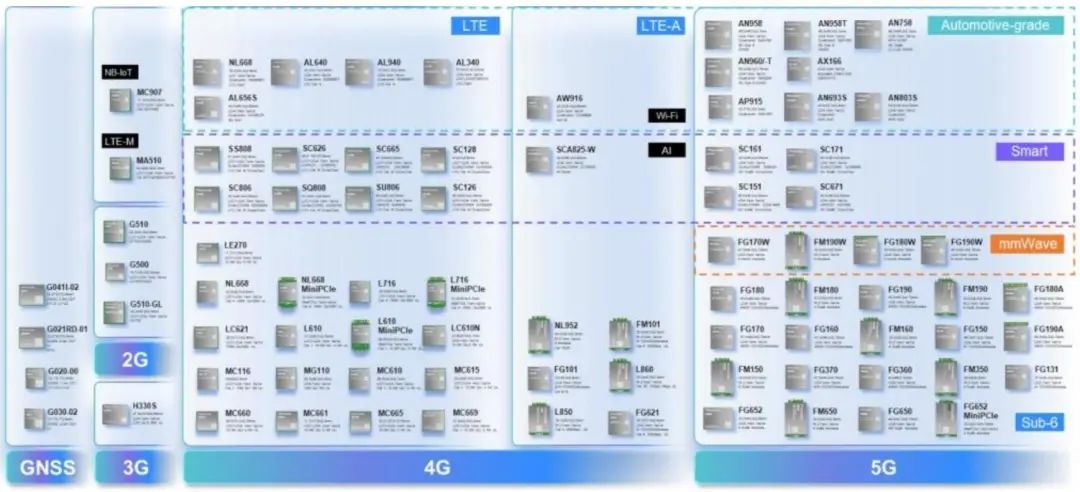

图4:公司主要产品

资料来源:公司2023年年报,山西证券研究所

资料来源:公司2023年年报,山西证券研究所24H1:各业务板块增长良好,部分客户提货节奏和产品结构原因导致Q2业绩短暂下滑。2024H1,公司实现营收40.75亿元,同比+5.4%;实现归母净利润3.33亿元,同比+10.2%,整体表现比较平稳。2024上半年国内物联网下游行业显著复苏,公司车载业务保持良好增长,锐凌无线车载前装基本持平,广通远驰车载前装快速上涨;PC业务快速增长,受益于下游AIPC换机潮以及经销商库存相对低位;FWA业务同比下滑,主要受海外运营商提货节奏的影响,目前在手订单充足;IOT其他业务保持良好增长,如智慧电网、视频监控、共享经济均为国内复苏较为明显行业。公司于7月26日公告以1.5亿美元出售深圳锐凌无线的车载前装无线通信模组业务(包括Rolling Wireless HK的部分资产以及卢森堡锐凌100%股权),主要基于境外车载业务基于贸易保护的剥离压力,我们认为锐凌无线的出售虽然短期减少业绩贡献,但公司避免了可能的贸易争端带来的业绩下滑和商誉减值风险,且国内车载业务增长强劲,未来将开辟新增长赛道。

图5:公司营收情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图6:公司归母净利润情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所深挖Redcap、机器人等新应用场景,开辟新空间

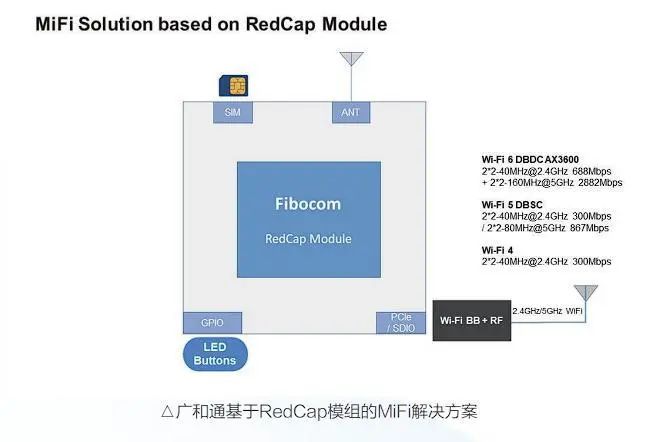

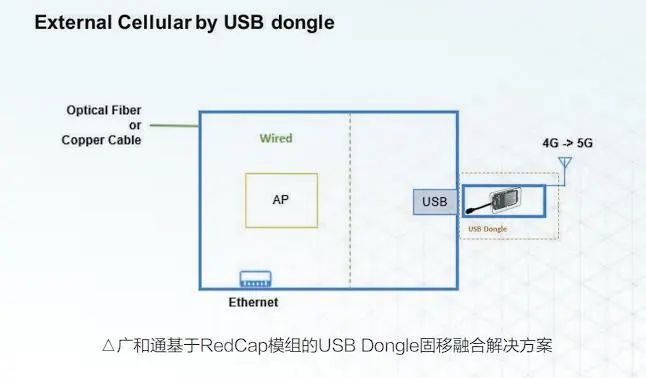

2024H1,公司聚焦RedCap技术落地以及新产品开发,与众多合作伙伴取得了显著进展。RedCap作为轻量化5G协议,能力介于5G NR和LPWA之间,具有成本降低、功耗减少、尺寸极致等优势同时继承大带宽、低时延、切片等5G原生能力。目前redcap应用场景主要是协议定义的视频监控、工业传感器和可穿戴设备,发展最快的是电力行业、智慧工厂,redcap有望成为5G时代cat4的继任者,将带来新一波物联网终端发展热潮。公司上半年联合中兴通讯、中移物联、四信等产业伙伴共同发布《5GRedCap技术与实践白皮书》,与亚旭电脑、广达电脑、普莱德科技等多家AIoT产业伙伴合作RedCap终端。

图7:广和通推出RedCap MiFi解决方案

资料来源:《5G RedCap技术与实践白皮书》,山西证券研究所

资料来源:《5G RedCap技术与实践白皮书》,山西证券研究所图8:广和通推出基于RedCap的固移融合解决方案

资料来源:《5G RedCap技术与实践白皮书》,山西证券研究所

资料来源:《5G RedCap技术与实践白皮书》,山西证券研究所公司不断深挖AIoT应用场景,发力端侧AI,建立Fibot智能机器人开发平台。大模型的出现为IoT边缘计算场景带来了新的可能,通过将训练好的大模型剪支、量化、蒸馏形成轻量化的小模型,将可以运行在智能终端,实现更多自我学习、自我工作、自我决策功能。广和通基于高通QCM6490 8核高性能处理器开发了智能AI模组,其高达13TOPS的算力可运行各类0.5B/1.8B/3B/7B开源语言模型,为智能支付、自助服务机、工业检测、具身智能等终端提供边缘计算能力。作为边缘AI最重要的具身智能领域,今年3月29日广和通发布Fibot具身智能机器人平台,作为首款国产Mobile ALOHA机器人的升级配置版本,开发平台采用全向轮底盘设计、可拆卸式训练臂结构,同时通过选配的Lidar或双目模组实现室内外的空间感知及建图、路径规划和动态避障等算法的二次开发。基于具身智能开发平台和自研算法,广和通开辟了具身智能新赛道,我们认为公司的可达市场已从物联网通信渗透下游解决方案,单机价值量有望大幅提升。

图9:广和通Fibot具身智能开发平台

资料来源:高工机器人,山西证券研究所

资料来源:高工机器人,山西证券研究所图10:广和通的Ai边缘计算模组可运行在智能支付、工业检测、具身智能等多场景

资料来源:广和通官网,山西证券研究所

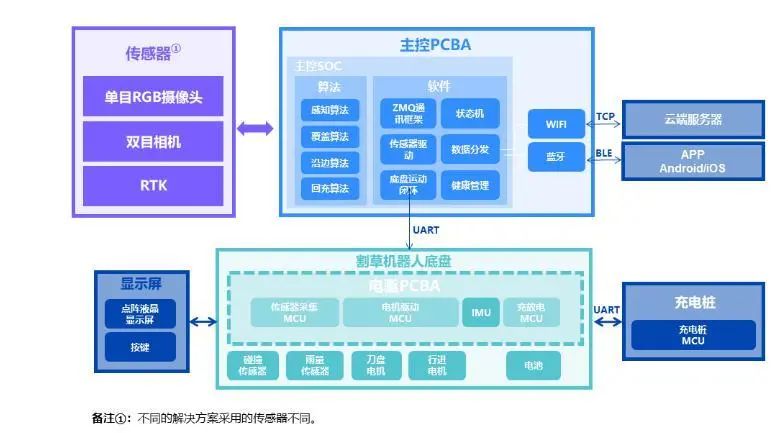

资料来源:广和通官网,山西证券研究所以智能割草机切入户外机器人,有望成为AI端侧快速落地场景。2024年8月,公司智能模组SC126助力割草机器人商用落地,基于高通11nm制程工艺的QCM2290物联网解决方案设计,支持多制式远距蜂窝通信和双频Wi-Fi/Bluetooth近距离无线传输技术,融合CV、GNSS、IMU等多种传感器方案,具备智能定位、无围线电子围栏、自动识别边界和障碍物、自动路径规划、智能回充功能,可应用于户外花园、家庭庭院、公共绿地等场所。

我们认为:①庭院机器人将是具身智能落地的蓝海市场,根据品牌方舟数据,2032年智能割草机市场规模将达156亿美元,10年CAGR达10.8%,并且产品的刚需性强、消费粘性大、竞争环境相对宽松;②园林绿化市场的劳动力短缺有望大幅推动户外机器人的应用,根据美国商会数据,2024年1月,专业和商业服务面临约50%的劳动力短缺,工人离职率为2.5%;③应用场景广泛,欧美家庭对园艺的兴趣日益浓厚、亚非拉等新兴市场随着经济水平提高也呈现出对庭院产品的高需求,综上,公司有望凭借长期的技术积累和较强的产品竞争力快速占据市场份额。

图11:广和通无围线割草机器人解决方案

资料来源:广和通官网,山西证券研究所

资料来源:广和通官网,山西证券研究所【盈利预测与投资建议】

受益于公司下游产品持续拓展,下游景气度恢复,我们预计公司2024-2026年分别实现营收76.32、80.56、94.15亿元,同比增速分别为-1.1%、5.6%、16.9%;实现归母净利润7.46、6.83、8.99亿元,同比增速分别为32.4%、-8.5%、31.7%;EPS分别为0.97、0.89、1.17元,2024年09月09日收盘价对应PE分别为11、12、9倍。

表1:主营业务拆分

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所公司的主要产品为物联网通信模组,我们选取具有相似业务的移远通信、有方科技、美格智能作为可比公司。考虑到可比公司2024年Wind市盈率一致盈利预期均值为28倍,公司2024年市盈率为11倍,以及公司业务布局不断延伸,新品类产品有望快速放量,当前公司估值处于历史较低水平,首次覆盖,给予“增持-B”评级。

表2:可比公司PE数据对比

资料来源:wind,山西证券研究所(注:可比公司采用Wind一致预期)

资料来源:wind,山西证券研究所(注:可比公司采用Wind一致预期)【风险提示】

集成通信的SoC方案推广替代公司主要产品无线通信模块的风险。随着半导体芯片制造工艺水平的快速发展,智能终端设备的集成度随之越来越高,有部分终端厂商使用集成通信基带的SoC芯片替代AP+BP方案,虽然需要重新设计射频布局,在某些场景下可能对公司的无线通信模块销售产生冲击。

物联网下游市场复苏不及预期风险。物联网下游市场分散且长尾,过去主要由颗粒度较大的表计、汽车、笔电、移动支付等场景驱动,若宏观经济复苏不及预期将导致终端客户物联网支出减少,减缓市场复苏。

智能AI模组推广不及预期风险。智能AI模组是公司寄予厚望的新市场,将主要应用于智能座舱、工业边缘盒子、户外机器人、服务机器人、无人机等场景,目前相关应用仍处于推广期,对公司增长驱动可能不如预期强劲。

汇率波动以及中美贸易摩擦风险。公司海外业务的增速较快、占比较高,2023年境外收入达44.84亿元,占收入比重达58.11%,如果未来美元贬值,以及美国基于贸易保护对中国企业加征关税,将对公司经营造成不利影响。

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:高宇洋

执业登记编码:S0760523050002

研报分析师:张天

执业登记编码:S0760523120001

研报分析师:赵天宇

执业登记编码:S0760524060001

报告发布日期:2024年9月11日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。