德艺文创2024年营收增长25.75%,净利润却暴跌65.48%

本文源自:金融界

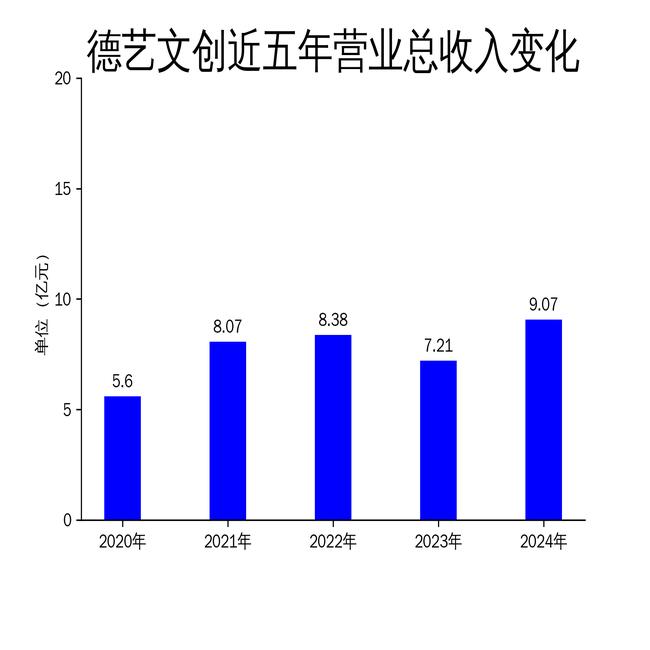

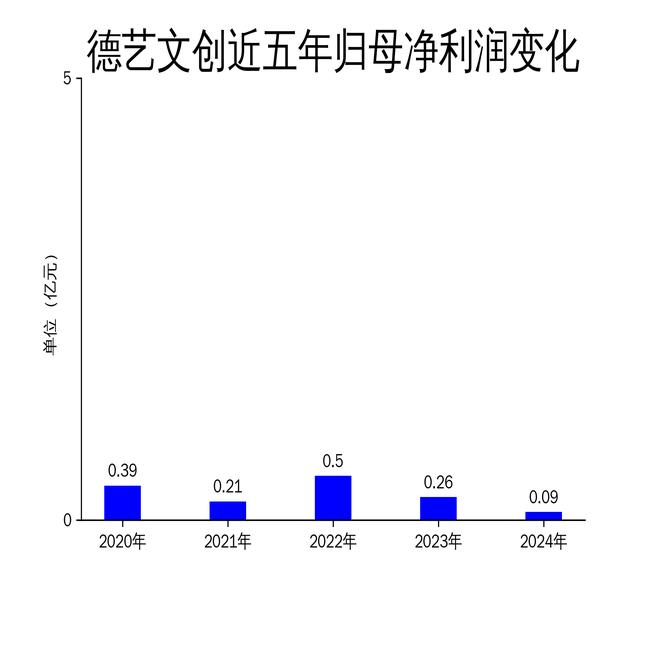

2025年5月2日,德艺文创发布2024年年报,公司实现营业总收入9.07亿元,同比增长25.75%;毛利润为1.48亿元,同比略有增长。然而,归属净利润仅为910.69万元,同比下降65.48%,扣非净利润也下降了30.03%。尽管公司在全球市场中表现稳健,但净利润的大幅下滑暴露了其在成本控制和外汇风险管理上的问题。

营收增长背后的隐忧

德艺文创在2024年实现了9.07亿元的营业总收入,同比增长25.75%,显示出公司在扩大市场份额方面的显著成效。然而,归属净利润却大幅下滑至910.69万元,同比下降65.48%。这一反差主要源于展会费、差旅费等销售费用的增加,以及外汇套期保值业务的损失。尽管公司在全球市场中表现稳健,但净利润的大幅下滑暴露了其在成本控制和外汇风险管理上的问题。

跨境电商与国内市场拓展

德艺文创在2024年加大了对跨境电商渠道的投资力度,以进一步拓展海外市场。公司通过参加国内外各类展会加强了与客户的联系,并积极推进募投项目――IP产品及运营中心的建设,旨在增强国内市场的竞争力并提升品牌影响力。然而,尽管公司在跨境电商和国内市场拓展上投入了大量资源,但国内销售业务收入占比仍然较小,显示出公司在国内市场拓展上的不足。

股东回报与未来展望

德艺文创在2024年实施了年度现金分红计划,向全体股东每10股派发现金红利0.2元(含税),共计派发21,769,539.89元(含税)。这一举措体现了企业对投资者负责的态度。然而,公司在未来仍需在成本控制和外汇风险管理上做出改进,以提升净利润水平。此外,公司应继续加大对跨境电商和国内市场的投入,以实现业务的多元化发展。

德艺文创在2024年虽然实现了营收的显著增长,但净利润的大幅下滑暴露了其在成本控制和外汇风险管理上的问题。未来,公司需要在提升净利润水平的同时,继续加大对跨境电商和国内市场的投入,以实现业务的多元化发展。