【中航新能源】星云股份(300648)发布Battery-AI大模型,AI赋能业绩与估值体系重构

(转自:中航证券研究)

盈利能力改善,亏损同比收窄

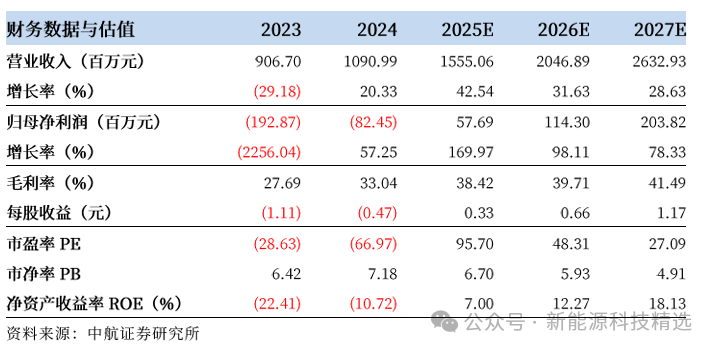

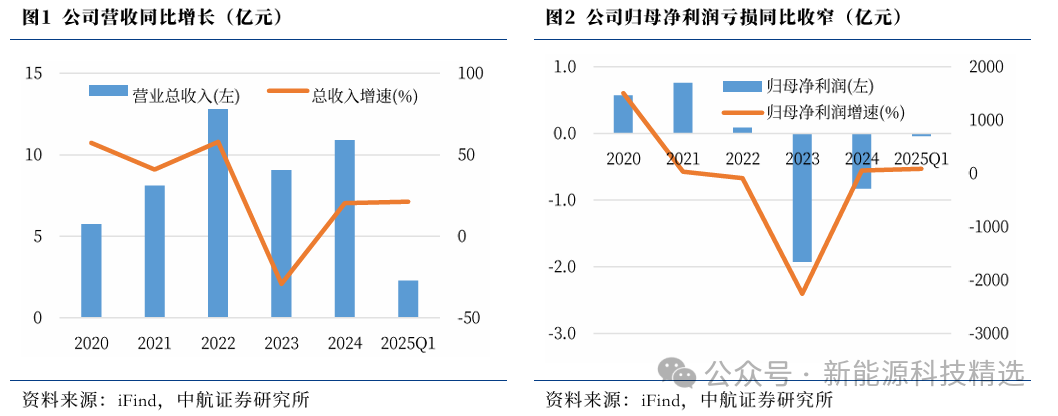

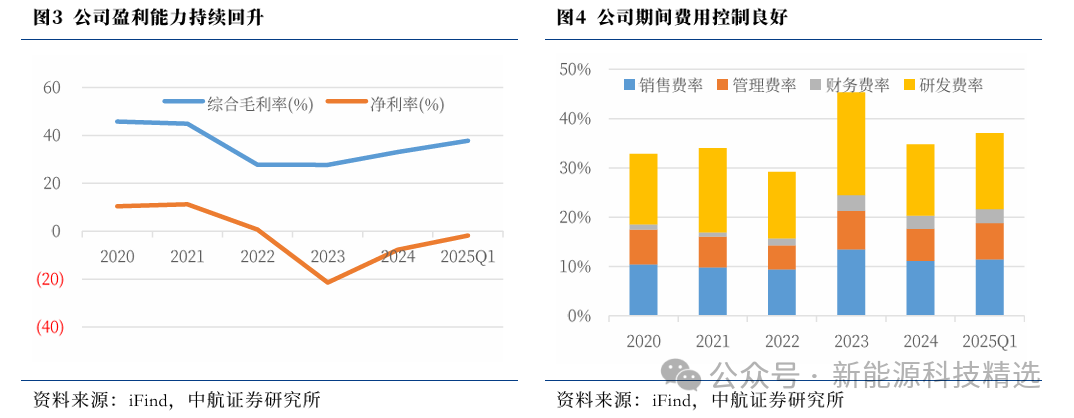

2024年公司营收10.91亿元、同比+20.3%,归母净利润-0.82亿元、同比+57.3%,亏损同比收窄,毛利率33.0%、同比+5.3pcts,净利率-7.7%、同比+13.8pcts。公司运营情况明显改善,截至2024年底,公司经营性现金流为1.40亿元,自2020年后首次转正,存货周转天数和应收账款周转天数(181.04天/188.76天)自上年同期(232.38天/247.39天)均有显著改善。2025年Q1公司延续良好势头,实现收入2.29亿元、同比+21.3%,归母净利润-0.04亿元、同比+85.4%,亏损进一步收窄,毛利率37.7%、同比+0.3pcts,净利率-1.8%、同比+13.1pcts,主要系期间费用控制能力持续改善,提升盈利能力。

设备为基,下游资本开支增速转暖叠加安全政策加码驱动主业向好

公司主营业务为锂电池的制造与检测设备,当前下游动储需求保持旺盛。根据GGII和鑫椤资讯数据,2024年中国动力电池出货超780GWh、同比+23.0%,储能电池出货达到340GWh、同比+63.5%。同时下游锂电巨头企业25Q1资本开支有所回升,公司产品需求或将同步回暖。

近期政策层面对动力电池及新能源汽车安全要求持续加码,《电动汽车用动力蓄电池安全要求》强制性国家标准中新增对动力电池不起火、不爆炸;底部撞击测试以及新增快充循环后安全测试等要求,《新能源汽车运行安全性能检验规程》则将新能源汽车三电系统纳入到年检范围。我们认为相关政策对电池及电车安全的要求加码将进一步提升对市场对电池实时运行状态检测服务的需求,公司产品有望充分受益。

算法为翼,Battery-AI大模型赋能带动业绩与估值体系重构

新能源运营车辆具有行驶里程长,充电需求频、服务人员广的特点。因此运营类新能源汽车实时状态跟踪分析对监管部门、乘客以及资产持有公司均意义重大。公司已积极切入布局相关领域,2024年,公司与交通运输部科学研究院合作,共同开展“营运车辆电池常态化安全检测课题”研究,旨在开发车辆电池常态化数字智能监控系统关键技术及标准,构建新能源运营车辆电池安全检测生态体系并积极推广。近日 “车船服役电池健康AI大模型”项目正式启动。我们认为,公司AI大模型依托官方平台,具备标准化和权威性的特点,具备较强的变现潜力。在增厚利润的同时,有望带动估值整体估值体系重构,打造第二增长曲线。

投资建议:我们认为公司的核心逻辑为:1)下游电池龙头企业资本开支拐点已至,公司为锂电制造及检测设备龙头企业,在量上有望充分受益;2)相关政策密集发布,对电池及新能源汽车安全标准层层加码,公司检测业务需求增速保持乐观预期;3)公司与官方合作,开发Battery-AI大模型并参与营运车辆常态化检测技术及标准的制定,AI赋能有望带来增长第二曲线和整体估值体系的重构。综上,我们认为公司具备高壁垒及优于行业的增长预期,且面临估值体系切换关键阶段。维持“买入”评级,预测公司2025~2027年归母净利润分别0.6、1.1和2.0亿元,对应PE值分别为96、48和27倍。

风险提示:宏观经济不景气,下游车储需求不及预期,影响锂电池企业资本开支需求;公司新产能投放不及预期;电池大模型开发进度不及预期;原材料价格大幅波动影响盈利能力;股价存在较大波动风险

一、公司财务数据持续改善,主营业务修复动能强劲

2024年全年及2025Q1以来公司财务表现明显回暖,量利均迎来拐点,主要得益于下游需求回暖与公司成本控制能力加强。此外,公司运营能力表现较优,经营性现金流净额近3年来首次回正。

(一)公司财务表现呈向上趋势,现金流情况改善

2024年/2025Q1公司分别实现营业收入10.91/2.29亿元、同比+20.3%/21.3%,归母净利润分别为-0.82/-0.04亿元、亏损同比均呈现收窄态势。

2024年/2025Q1公司毛利率分别为33.0%/37.7%、同比+5.3pcts/+0.3pcts,净利率分别为-7.7%/-1.8%、同比+13.8pcts/+13.1pcts,盈利能力回升明显。成本控制方面公司表现不俗,2024年/2025Q1公司期间费率分别为34.8%/37.1%,均较同期有所下滑,主要系研发费率的下滑。

此外,公司资金使用效率优化,截至2025Q1末,公司存货周转天数/应收账款周转天数分别为231.1天/181.6天,较去年同期(329.8天/289.7天)改善。2025Q1公司经营性现金流净额为0.48亿元、同比回正。

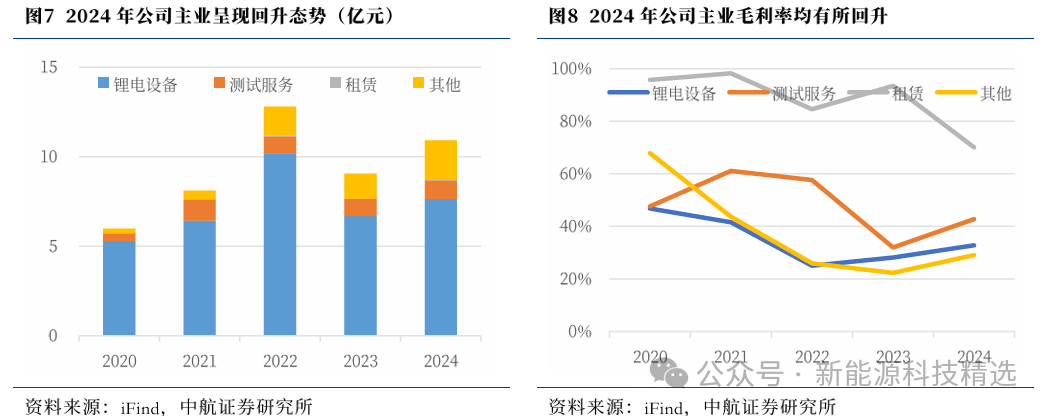

(二)公司主营业务同比回升,盈利能力改善

2024年公司主营业务呈现向好趋势,锂电设备与测试服务板块分别实现营收7.65/1.05亿元、同比+14.4%/+8.7%,毛利率分别为32.8%/42.8%、同比+4.6pcts/+10.8pcts,主要系下游锂电厂需求回升,公司优质产能议价能力增强。

二、下游需求转暖+政策加码安全领域,公司主业基础夯实

公司主营业务为锂电池制造及检测设备和检测类服务,其主要表现与下游锂电厂商资本开支情况强相关。近期锂电龙头企业凭借规模、技术以及资金上的优势,有望进一步提升行业集中度。此外《电动汽车用动力蓄电池安全要求》、《新能源汽车运行安全性能检验规程》等相关政策颁布进一步抬高锂电池及电车安全要求,公司产品有望充分受益。

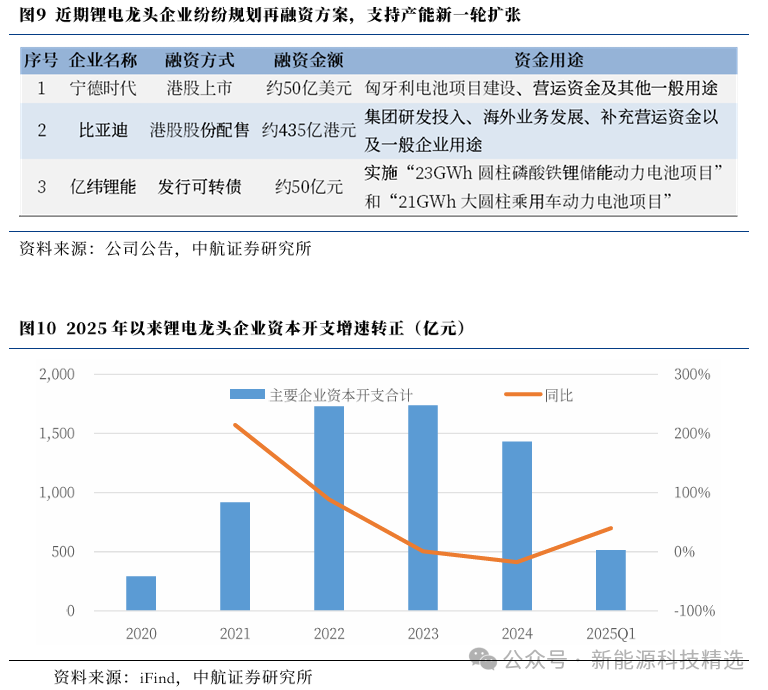

(一)锂电龙头再融资落地,助资本开支重启向上趋势

据不完全统计,自2025年以来,以宁德时代、比亚迪等为首的锂电龙头企业大金额再融资纷纷落地,主要用途均围绕海外或者差异化新产能布局展开。从资本开支角度,2025Q1主要锂电企业资本开支总数约为513.69亿元、同比+39.7%,拐点趋势明显。我们认为,随着龙头企业扩产资金到位,新一轮产能军备竞赛有望启动,公司作为锂电设备老牌企业,主业或将充分受益。

(二)政策加码安全领域,检测设备&服务需求迎来增量

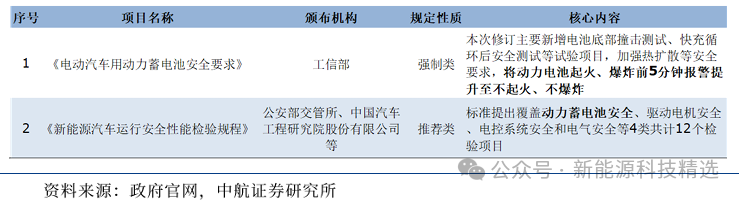

动力电池安全标准逐步提级。工信部于今年3月发布的《电动汽车用动力蓄电池安全要求》新增电池底部撞击测试、快充循环后安全测试等试验项目,加强热扩散等安全要求,将动力电池起火、爆炸前5分钟报警提升至不起火、不爆炸;于今年3月1日正式实施的《新能源汽车运行安全性能检验规程》中覆盖了包括动力蓄电池充放电安全在内的电车三电系统安全检验项目。政策对安全领域的加码有望抬升未来对电池检测设备与服务的需求,直接利好公司主营业务。

三、与交科院合作打造Battery-AI大模型,AI赋能打开增长第二极

公司积极布局切入运营车辆状态跟踪领域。根据公司公告,2024年公司与交通运输部科学研究院合作,共同开展“营运车辆电池常态化安全检测课题”研究,旨在开发车辆电池常态化数字智能监控系统关键技术及标准,并于近日正式启动“车船服役电池健康AI大模型”项目,构建新能源运营车辆电池安全检测生态体系。公司依托官方平台,深度参与标准化规则制定并打造Battery-AI大模型,依托其标准化度高且具备权威性,通过车险公司or车检中心等机构合作有效变现,打造第二增长曲线。

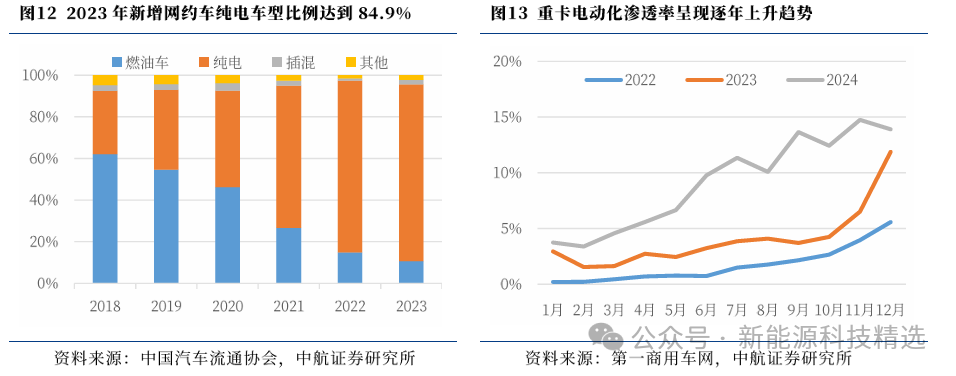

(一)运营车辆电动化大势所趋,载客运营车电动化率超8成

运营车辆电动化率已成为大趋势。根据中国汽车流通协会数据,2023年新增网约车中纯电车型比例达到84.9%、较2018年30.4%渗透率增幅明显。载货运营车方面,重卡电动化率同样呈现上升趋势,根据第一商用车网数据,2024年12月中国新能源重卡渗透率达到13.9%、较同期+2.0pcts。 运营车辆三电安全需进一步重视。

(二)软硬结合打造Battery AI大模型,着力解决行业痛点

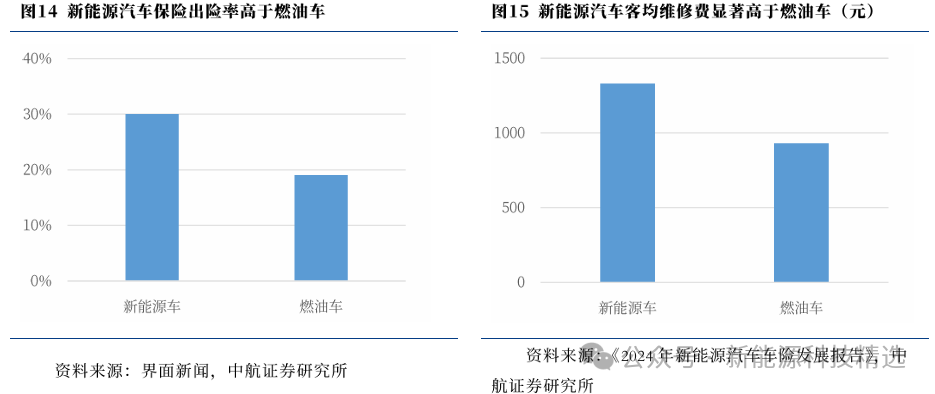

在服役电池健康数据存在完整性和滞后性问题,将直接影响交通行业的安全监管、保费制定以及保险评估定损、司法鉴定、二手电动汽车交易、电池梯次利用等方面。新能源汽车保险当前呈现保费贵、行业亏的双输局面。根据券商中国数据,2023年中国新能源汽车保费平均比燃油车高21%,但2024年新能源汽车车险行业承包亏损57亿元(今日保数据)。更加精细化、标准化的单车运行跟踪评估系统将成为新能源汽车保险行业刚需。

在交科院牵头的基础下,公司作为核心技术支持提供方,深度参与车船服役电池健康AI大模型项目的开发。根据公司公众号介绍,作为国内领先的电池安全和检测人工智能平台,“车船服役电池健康AI大模型”基于国内跨越周期最长、覆盖型号最全的电池检测原始数据以及独有的核心检测技术,通过Battery AI电池大模型,着力打造覆盖电池全生命周期的智能化评估体系,实现了电池检测的智能化、标准化、权威化。而公司凭借“充检桩+Battery AI”充检一体业务模式,实现环节全覆盖。我们认为,AI赋能下公司在电池运营检测领域具备权威与先发优势,同时随着相关标准的持续推广,其对地方交通集团与新能源车险公司等企业的吸引力将持续放大,通过接入平台等方式实现正向循环与业绩的逐步兑现。

发布时间:2025年5月30日

报告标题:《星云股份:发布Battery-AI大模型,AI赋能业绩与估值体系重构》

作者:曾帅 SAC:S0640522050001