上市六年募资六次,晶瑞电材的“资本生意”

界面新闻记者 | 尹靖霏

晶瑞电材(300655.SZ)融资胃口正逐渐变大。这家电子材料公司最新8亿元的定增额远超以往单次募资规模。

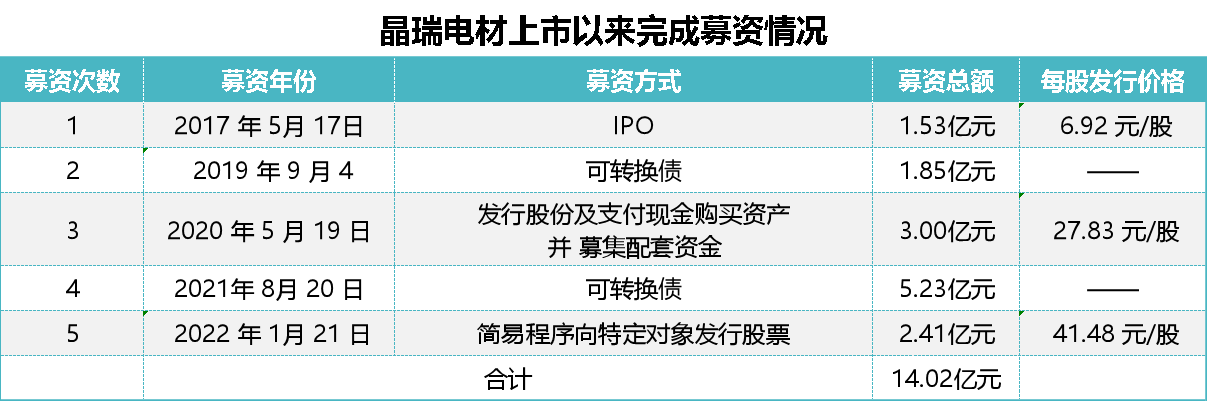

界面新闻发现,上市6年多,晶瑞电材已通过股票和可转债方式募资5次,从A股完成募资额约14亿元。若此次定增顺利,该公司在A股市场募资额合计将达22亿元。

晶瑞电材方面对投资者表示:“前几次公司融资规模都较小,IPO之际也才募了1亿多元,后续随着公司发展,一些优质项目肯定要重点投入,随之就产生了一些资金需求。”

多次募资,募投项目的成效如何?界面新闻发现,2017年以来晶瑞电材披露产生效益的三项募投项目中,两项处于亏损状态,亏损额数千万元。

此外,在业绩首现大幅下滑、市值缩水百亿背景下,晶瑞电材还欲将一募投项目独立出来冲刺IPO,估值一度高达近90倍。在冲刺IPO之前,该项目主体还进行了两轮时间紧凑的融资,融资额或将超10亿元。

数据来源:公司公告

数据来源:公司公告定增“钱途”未卜

晶瑞电材上周连发数份公告回复深交所关于定增的第二轮审核问询。公司于3月17日发布定增预案,最初欲定增募资9.7亿元,从3月到7月该定增遭深交所2次问询,公司耗时半年至少3次修订定增预案,并于10月10日向深交所提交“最终版”。

(晶瑞电材创业板定增预案披露情况,图源:choice)

(晶瑞电材创业板定增预案披露情况,图源:choice)该定增项目于10月13日获深交所通过,晶瑞电材表示,定增事项还需获得证监会同意注册后才能实施,最终能否通过证监会的“考察”及通过时间尚存在不确定性。

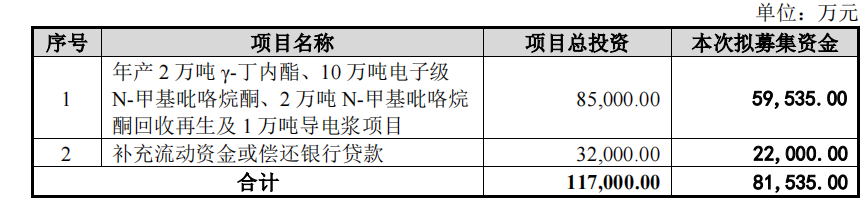

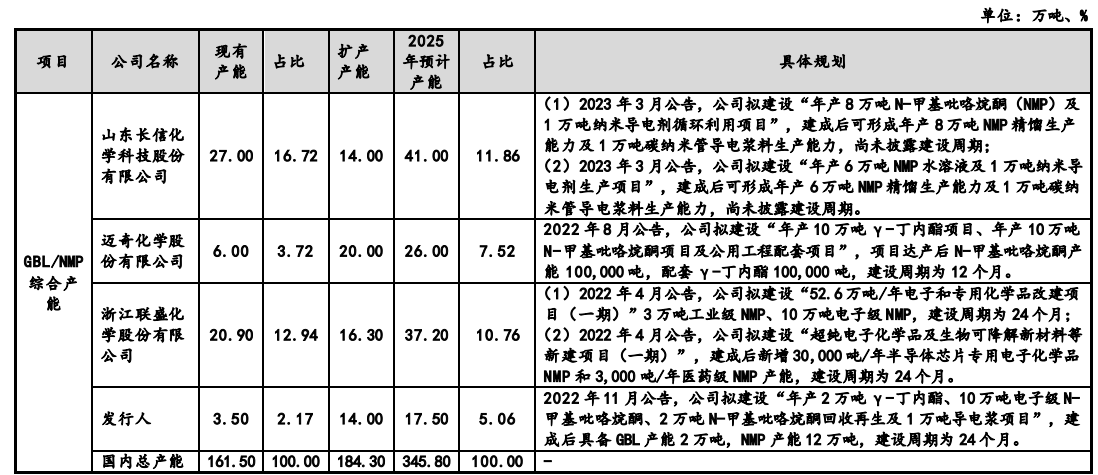

根据“最终版”的定增预案,其募资规模由9.7亿元降至8.15亿元。其中2.2亿元拟用于补充流动资金或偿还银行贷款,5.95亿元拟用于“年产2万吨γ-丁内酯(GBL)、10万吨电子级N-甲基吡咯烷酮(NMP)、2万吨N-甲基吡咯烷酮回收再生及1万吨导电浆项目”。

晶瑞电材解释,本次募投产品包括NMP及GBL。GBL系NMP的原材料之一,NMP系锂电池辅材之一。在锂电池生产工段的配料及涂布阶段,NMP作为液体载体,将锂电池粘结剂、活性物质、导电剂等电极所需物质融合在一起,均匀分布。

根据高工产研锂电研究所(GGII)统计,NMP 占锂电池制造成本比重通常可达 3%―6%。

此次晶瑞电材在产能扩张上可谓是“大手笔”,募投项目新增产能系原有产能4倍。公司披露,GBL、NMP产品扩建产能合计14万吨/年,其中NMP扩充产能12万吨/年,GBL扩充产能2万吨/年。

在锂电配套材料大扩产背后,晶瑞电材业绩首现大幅下滑。

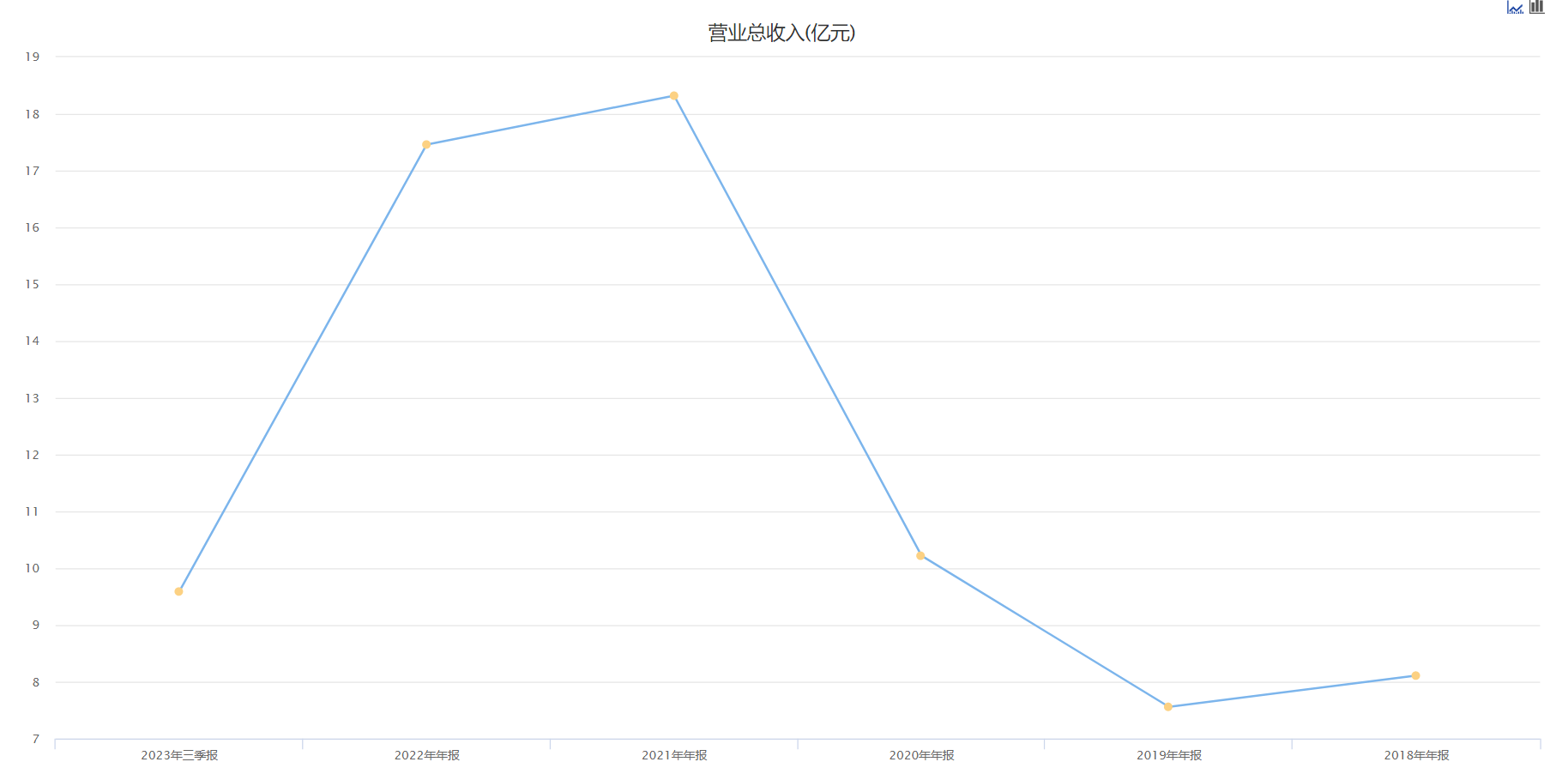

在历经2019年至2021年业绩大涨后,公司去年业绩增速下滑。2023年以来,公司净利更是遭“膝斩”。

2023年前三季度,晶瑞电材营业总收入9.59亿元,同比下降28%;归母净利润2244.57万元,同比下降近80%;经营活动产生的现金流量净额4532.23万元,同比下降近80%。

(晶瑞电材营收,图源:choice)

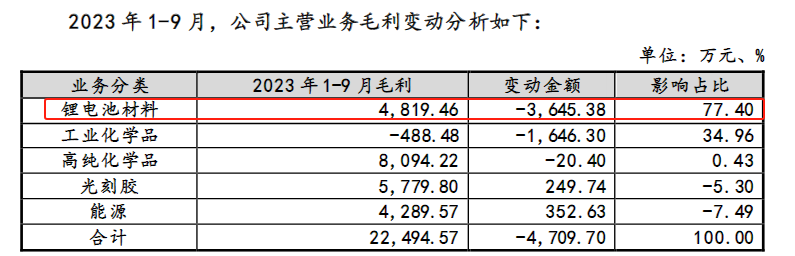

(晶瑞电材营收,图源:choice)锂电池材料毛利下滑是导致业绩下滑的一个重要原因。

据晶瑞电材11月6日披露,2023年1-9月,公司锂电池材料及工业化学品毛利变动对最近一期业绩下滑影响较大,其中NMP占锂电池材料业务收入比例高达88.43%,该业务毛利同比下降37.85%。

(晶瑞电材2023年前三季度主营业务毛利率变化,图源:晶瑞电材与国信证券关于晶瑞电材申请向特定对象发行股票的审核中心意见落实函的回复报告(修订稿)-2023-11-06)

(晶瑞电材NMP毛利变化,图源:晶瑞电材与国信证券关于晶瑞电材申请向特定对象发行股票的审核中心意见落实函的回复报告(修订稿)-2023-11-06)

在NMP毛利下滑的同时再度大扩产,该业务未来前景会如何?此外,同行业公司亦在大幅扩张NMP等锂电材料。未来,NMP的供求关系又会呈现怎样的变动?其毛利是否会进一步下滑?

晶瑞电材方面人员表示,下游对NMP锂电材料的需求还是有的,公司也在积极与下游客户对接。同时,公司项目也并非一下子投建十几吨的产量,而是分期投入,到时也会看市场情况,据此调整。如果市场恶化,一些项目也会暂缓。

(同行业NMP产能扩充情况,图源:晶瑞电材与国信证券关于晶瑞电材申请向特定对象发行股票的审核中心意见落实函的回复报告(修订稿)-2023-11-06)

值得注意的是,晶瑞电材今年3月曾称,此次NMP募投项目预计年均销售收入为16.9亿元,内部收益率为20.16%,但在半年后“改口”。根据10月10日的定增预案,该次NMP募投项目年均总销售收入变为13.55亿元,内部收益率降至14.13%。

前述晶瑞电材人员表示:“公司的整体毛利率是稳定的,只是当前NMP价格有所下降,因此公司调整了该项目的内部收益率,但现在其价格稍微有企稳的迹象。”

之前两大募投项目不及预期

从过往看,晶瑞电材的募资项目曾出现“重金投入却亏损”情形。

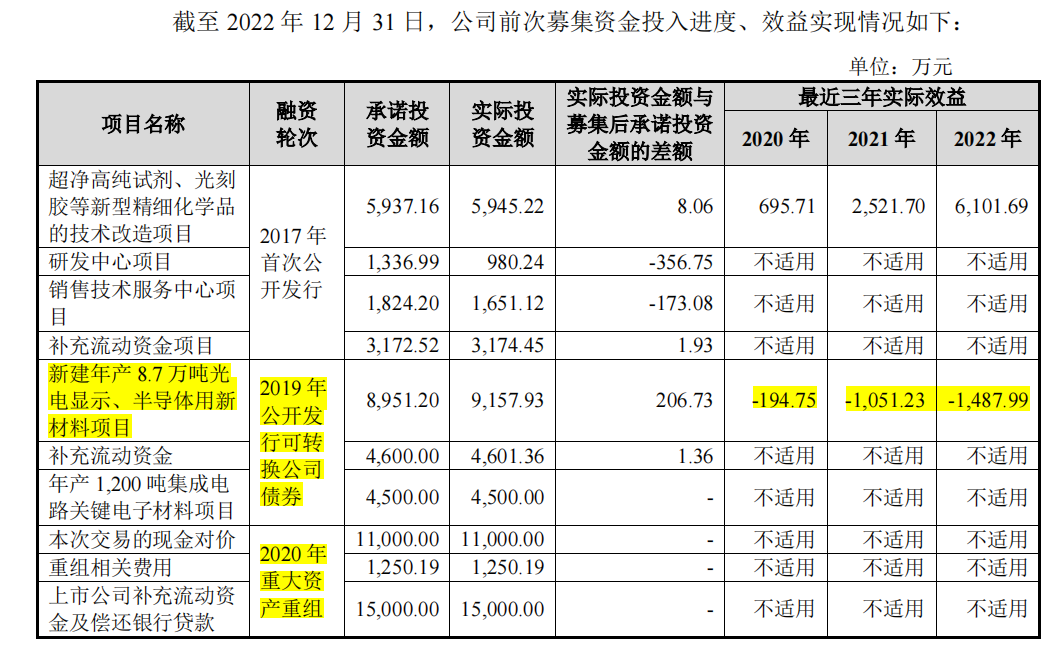

2018年9月该公司称,要投建年产8.7万吨光电显示、半导体用新材料(下称半导体新材料)的项目,项目计划总投资3.87亿元。当时公司通过发行可转债,成功募集1.5亿元,拟使用募集资金1.39亿元投入其中。

(年产8.7万吨光电显示、半导体用新材料拟投情况,图源:创业板公开发行可转债募集说明书-2018-08-27)

(年产8.7万吨光电显示、半导体用新材料拟投情况,图源:创业板公开发行可转债募集说明书-2018-08-27)彼时,晶瑞电材表示,前述半导体新材料项目建设周期2年,据测算,总投资收益率为22.99%,税后项目投资财务净现值为1.36亿元,项目税后内部收益率为20.21%,税后投资回收期6.25年(含建设期),预期经济效益良好。

四年过去,最初宣称要投入近4亿元的半导体新材料项目,2020年至2022年三年合计亏损超2730万元。

(截至2022年末,历次募投项目实际投入情况1,图源:申请向特定对象发行股票的第二轮审核问询函的回复报告 (修订稿)-2023.11-06)

仅通过发行可转债就砸入超9100万元的半导体新材料项目,为何赔了?

晶瑞电材解释,一是鉴于国际贸易摩擦加剧等经济环境因素,建设进度晚于预期;其二,客户认证周期较长,因电子级硫酸产品质量要求高,从客户接洽至实现订单通常需要12―24个月。其三,半导体行业处于下行周期。

无独有偶,晶瑞电材另一募投项目也遭遇“滑铁卢”。

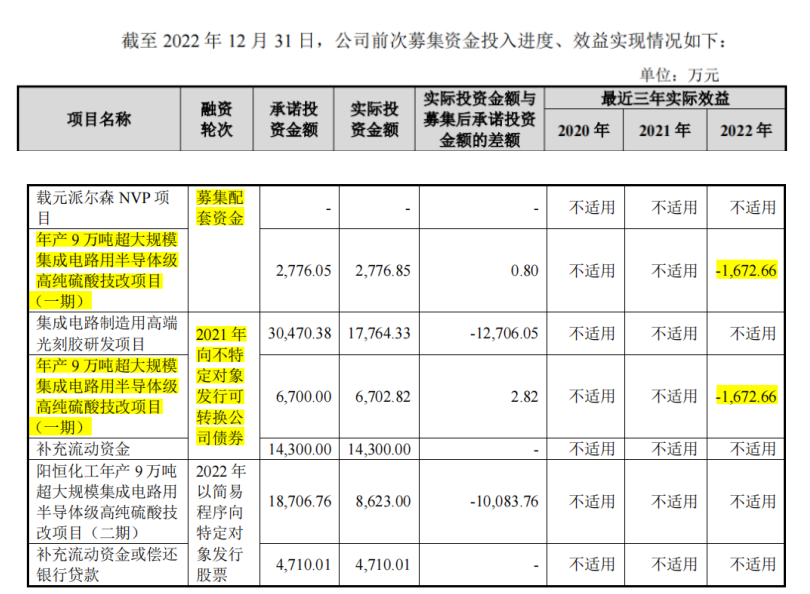

2021年6月公司拟发行可转债募集资金5.23亿元。彼时公司称,阳恒化工年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目(一期)项目总投资1.87亿元,拟使用募集资金6700万元,项目建成后将形成年产3万吨超大规模集成电路用半导体级高纯硫酸生产能力。

该项目建设周期为12个月。从整个财务评价的各项指标来看,此项目财务内部收益率为43.52%(税后)、投资回收期为4.42年(税后)。

(阳恒化工年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目(一期)投资回报率,图源:公司公告)

(阳恒化工年产9万吨超大规模集成电路用半导体级高纯硫酸技改项目(一期)投资回报率,图源:公司公告)该项目“出师不利”,在2022年亏损近1700万元。

(截至2022年末,历次募投项目实际投入情况2,图源:申请向特定对象发行股票的第二轮审核问询函的回复报告 (修订稿)-2023.11-06)

前述晶瑞电材人员表示:“公司募投项目亏本,有些时候是刚量产不久,效益可能不会很大;同时设备折旧也会侵蚀利润,等项目规模化之后营收才能起来。再次,新产品都需要一定的客户验证周期,有的验证周期长达1到2年,通过验证期后就会形成相对稳定的供货状态。”

募投项目计划分拆上市

当前,晶瑞电材业务围绕泛半导体材料和新能源材料两个方向,产品包括高纯化学品、光刻胶、锂电池材料、工业化学品及能源等。自2017年上市以来至2023年前三季度,公司实现归母净利合计5.8亿元。

在不断募资进程中,晶瑞电材欲再度开辟一条A股融资之路,将募投刚满2年的项目单独上市。界面新闻粗略估算,该子公司估值一度高达90倍。

事情还要从2021年说起。

针对“集成电路制造用高端光刻胶研发项目”(下称“光刻胶项目”),晶瑞电材分别于2020年12月31日、2021年2月5日,与材料科学姑苏实验室签署《技术开发合同》及相关补充协议,拟通过联合技术攻关,打通集成电路光刻工艺所谓ArF光刻胶(干式和浸没式)关键节点技术,完成从光刻胶核心原材料合成到光刻胶配方开发,以及光刻胶产品性能测试与验证等工作。

2021年8月晶瑞电材发行可转债募资5.23亿元,拟将募集资金中的3.13亿元投至该光刻胶项目。

3.31亿元光刻胶项目,图源:公司公告

3.31亿元光刻胶项目,图源:公司公告不到1年的时间,晶瑞电材变更了该项目的实施主体。

2022年5月11日光刻胶项目的实施主体由晶瑞电材变更为子公司瑞红苏州。根据公告披露,该项目已形成的1.76亿元相关资产由晶瑞电材出售给该子公司,未使用的募集资金1.4亿元以向瑞红苏州增资方式投入光刻胶项目。

此后瑞红苏州就“马不停蹄”地奔向资本市场。

2023年2月16日瑞红苏州在新三板挂牌,并进入新三板创新层。半年后,瑞红苏州欲闯关A股。

2023年9月底瑞红苏州已向江苏证监局提交了北交所上市的辅导备案材料,江苏证监局2023年10月7日同意备案。瑞红苏州自2023年10月7日进入辅导期,辅导机构为国信证券。

在冲关IPO之前,瑞红苏州进行了2轮融资,合计募资超10亿元。

10月25日,瑞红苏州通过定增从14家机构处完成募资2亿元。

11月1日,瑞红苏州宣布,拟通过定向发行的方式,引入战略投资者中国石化集团资本有限公司(以下简称“中石化资本”),以8.43元/股的价格募集资金8.5亿元,用于瑞红苏州先进制程工艺半导体光刻胶及配套试剂业务的研发、采购、生产和销售及相关投资。此次发行完成之后,中石化资本将持有瑞红苏州27.88%股份,成为后者第二大股东。

按照中石化资本8.5亿元持有27.88%的股份计算,瑞红苏州的估值高达30.49亿元。

中石化资本注资后,瑞红苏州前10大股东持股变化,图源:瑞红苏州公司公告

中石化资本注资后,瑞红苏州前10大股东持股变化,图源:瑞红苏州公司公告2022年和2023年前9个月,瑞红苏州分别实现营业收入2.26亿元、1.82亿元,净利润3423.92万元、2005.57万元。

界面新闻发现,按照2022年0.34亿元的净利润粗略估算,瑞红苏州的市盈率近90倍。前述晶瑞电材人员表示:“项目较为稀缺的情况下,公司在估值之际也能有好溢价。”

年营收破2亿元,净利润超3400万元、估值高达90倍,欲登陆A股的瑞红苏州还有多少想象空间?

半导体光刻胶概念受到资本市场的青睐,被视为半导体材料“皇冠上的明珠”。

- 在半导体制造中,光刻胶被用于制作芯片的图形化图案。首先,将光刻胶涂在硅片表面,然后使用光刻机将光刻胶暴露在紫外线下,使其形成所需的图案。接着,通过化学腐蚀或离子注入等方法,将暴露出来的硅片进行加工,最终形成芯片的电路结构。光刻出的电路图案越精密,就代表着芯片的性能越好,光刻胶的质量直接决定了半导体产品的质量。

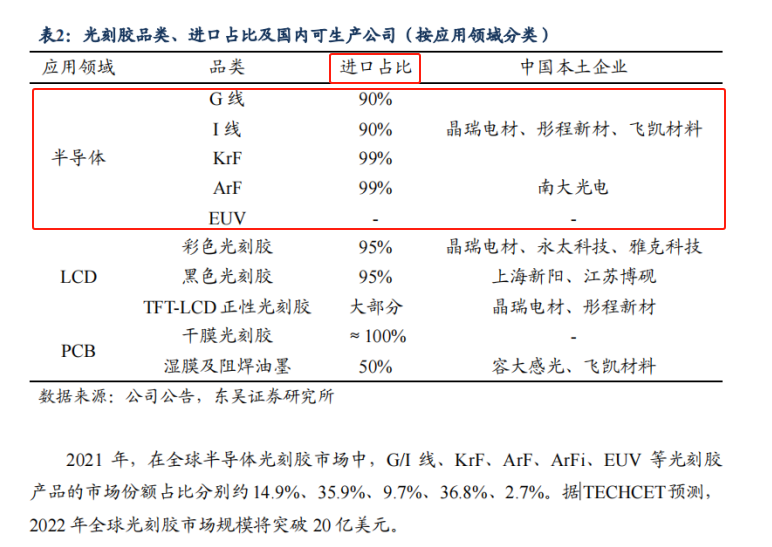

光刻胶生产工艺复杂,技术壁垒较高,长年被日本、欧美企业垄断,目前前五大厂商占据了全球光刻胶市场 87%的份额,行业集中度较高。我国光刻胶行业发展起步较晚,生产能力主要集中于 PCB 光刻胶、TN/STN-LCD 光刻胶等中低端产品,而 TFT-LCD、半导体光刻胶等高端产品仍需大量进口。

东吴证券研报指出,受制于我国光刻胶技术发展水平,目前适用于 6 英寸硅片的 g 线、i 线光刻胶的自给率约为 10%,适用于8 英寸硅片的 KrF 光刻胶的自给率不足 5%,而适用于 12 寸硅片的 ArF 光刻胶基本依靠进口。

图源:东吴证券研报

图源:东吴证券研报瑞红苏州的半导体光刻胶业务,曾被投资者问询。

图源:股吧

图源:股吧前述晶瑞电材人员则称:“在g 线、i 线 、KrF 线这三类光刻胶上、 因g线技术含量较低,因此瑞红苏州主要押注在i线和KrF 线上,2023年以来i线胶出货量同比呈增长态势。去年KrF 线胶出货量和营收金额相对较小,今年有一定放量,但因为客户验证周期较长,增速较慢。毕竟国产替代也需要一定的过程,因此公司光刻胶业务并不是一个突然爆发式的增长。”

“粗略估算,2022年晶瑞电材光刻胶营收1.4亿元,其中正胶和负胶带来的营收几乎是‘一半对一半’,在正胶中,i线胶贡献了大部分的营收。去年i线胶为晶瑞电材带来的营收在5000万元左右。”

该人员表示,“与国外相比,公司在i 线胶上的差距已经缩小很多,但i 线胶也细分为几十个料号,并不是说公司生产了i 线胶就能完全实现国有替代。KrF 线胶中也有几十甚至上百个料号,目前瑞红苏州能做的也不是特别多,公司也一直在研发中。”

值得注意的是,部分光刻胶上市公司的估值在50倍到120倍之间。

数据来源:chioce

数据来源:chioce二级市场方面,晶瑞电材2021年8月2日股价攀至最高点,达66.71元/股(不复权),当日市值218亿元。2022年以来公司股价震荡下行,2023年11月15日收盘价报11.47元/股,市值约114亿元。2年时间晶瑞电材市值缩水近五成,大降约100亿元。

晶瑞电材股价走势(不复权),图源:choice

晶瑞电材股价走势(不复权),图源:choice与此同时公司实控人的身家也锐减。2021年8月晶瑞电材实控人罗培楠持有该公司17.08%的股份,对应身家达37.23亿元;如今持有公司16.23%的股份,对应身家18.83亿元,缩水近五成。

不过随着子公司瑞红苏州的独立融资,晶瑞电材和实控人罗培楠的身家也有不小增幅。

中石化资本认购完成后,晶瑞电材对于瑞红苏州的直接持股比例将由80.7%下降至58.2%,与其全资子公司(瑞红锂电池与善丰投资)合计持有瑞红苏州的股权比例将由89.90%降低至64.84%。按照30.49亿元的估值计算,晶瑞电材持有该子公司的估值达19.78亿元。