弘信电子:连亏三年 预计2023年亏损3.2亿元-4.6亿元

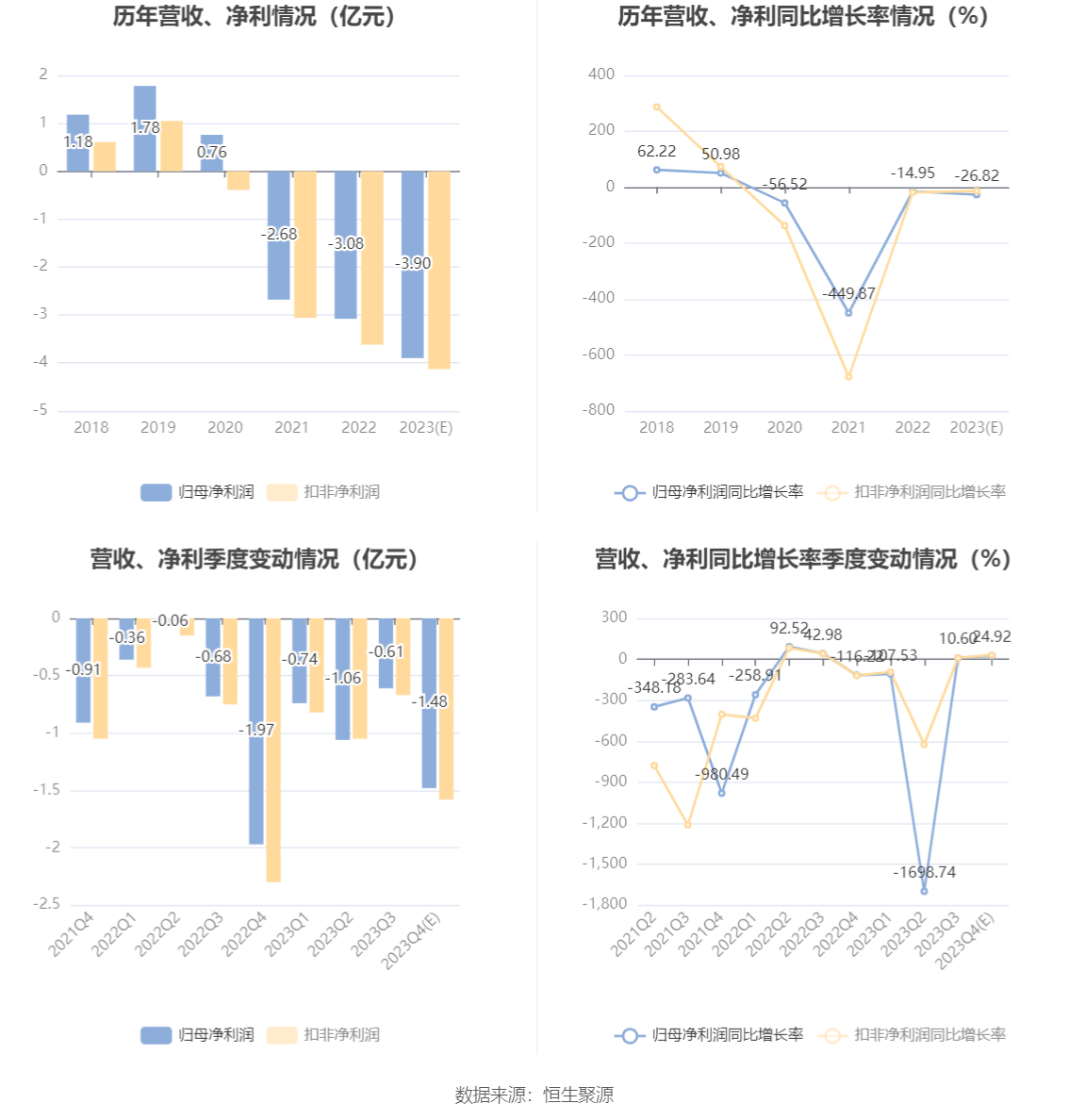

中证智能财讯 弘信电子(300657)1月30日晚间披露2023年度业绩预告,预计2023年归母净利润亏损3.2亿元至4.6亿元,上年同期亏损3.08亿元;扣非净利润亏损3.4亿元至4.85亿元,上年同期亏损3.62亿元。以1月30日收盘价计算,弘信电子目前市盈率(TTM)约为-15.4倍至-22.13倍,市净率(LF)约4.78倍,市销率(TTM)约2.31倍。值得注意的是,公司业绩连续三年亏损。

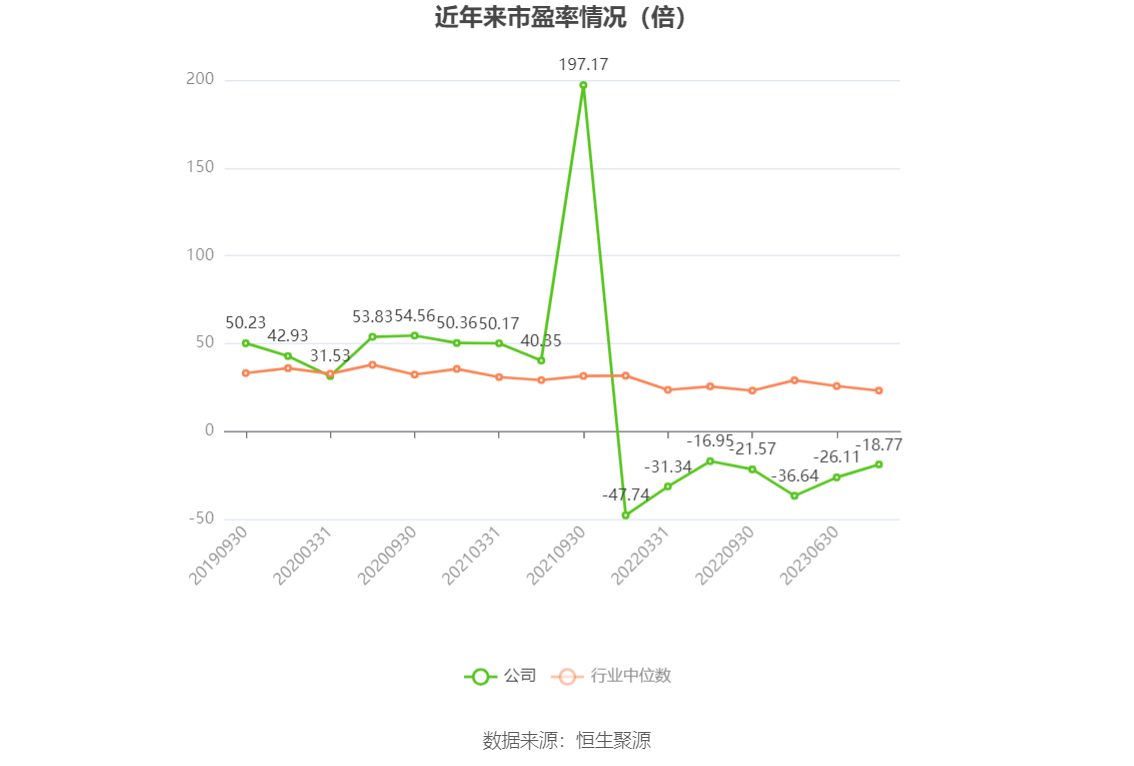

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

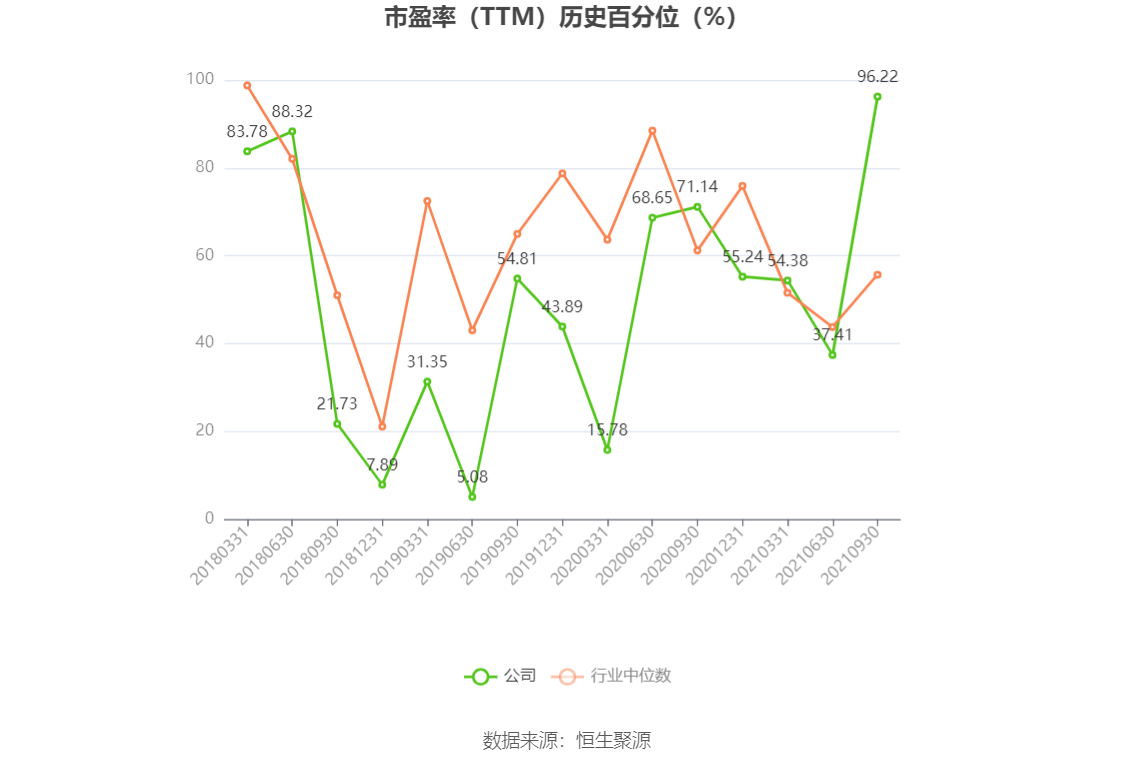

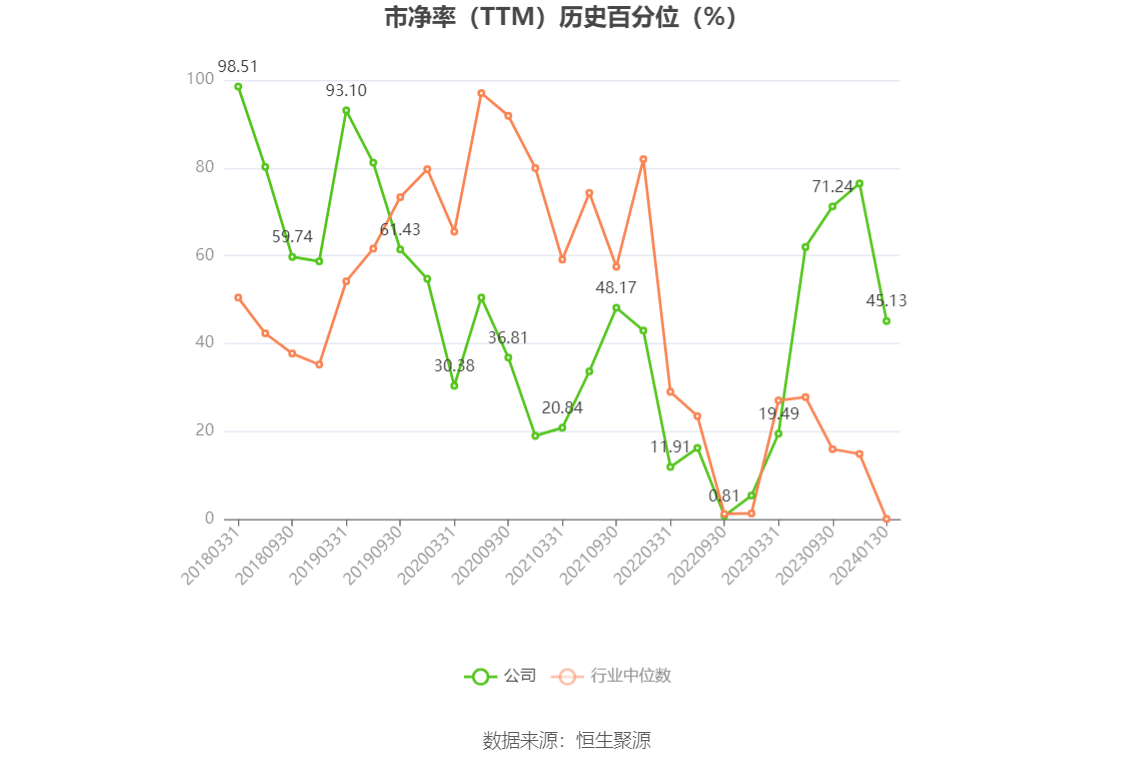

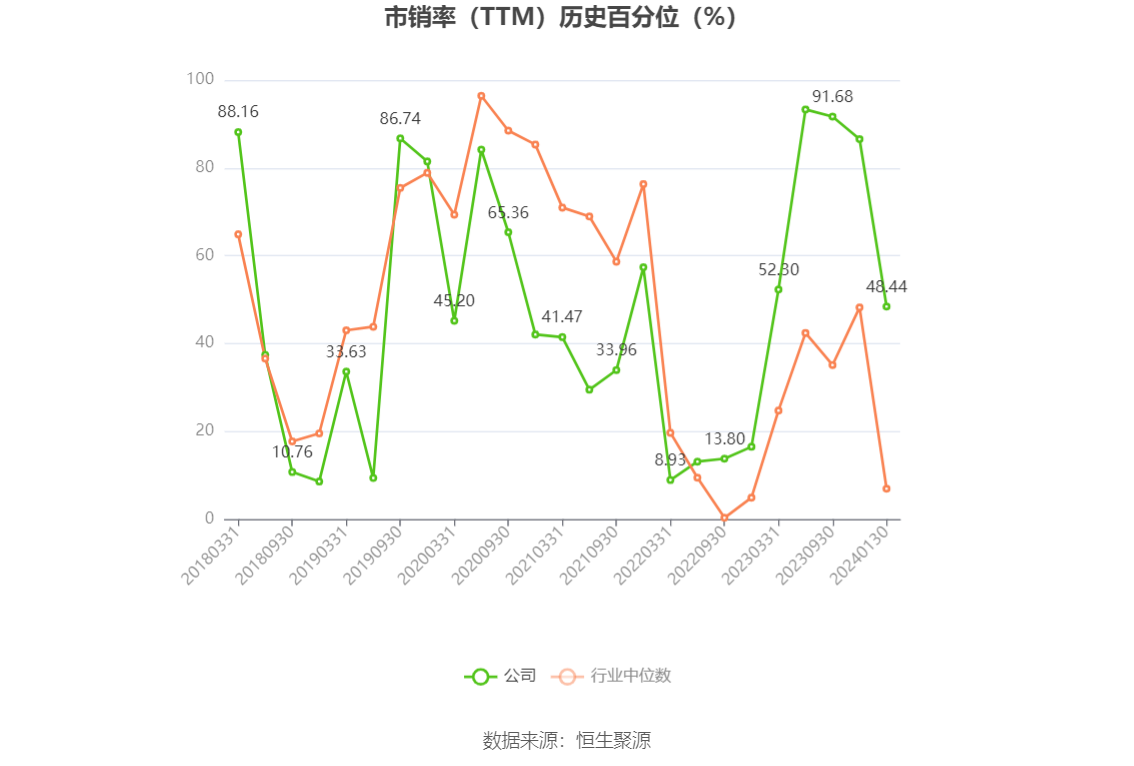

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司是专业从事柔性印制电路板(FPC,俗称“软板”)研发、设计、制造和销售的高新技术企业。

业绩变动原因为,从2023年三季度开始,随着核心客户新旗舰机型的上市,以及折叠机等中高端手机开始上量,公司取得了较大的市场份额并开始主动提高产品价格,但这些积极因素的效果显现有一个过程,公司在报告期内实际生产的多为前期低价订单的交付,从而导致报告期内出现较大亏损。

面对ChatGPT带来算力的硬件、软件及相关应用场景的历史性市场机遇,公司积极响应国家“东数西算”战略,抢占产业爆发先机,先后在甘肃天水和庆阳落子,力争成为中国绿色普惠算力提供商。公司在极短的时间内实现了建厂、投产,实现了近10亿元的算力服务器产值交付以及近3000P的庆阳算力大底座点亮。同时与合作伙伴,共同打通从西部算力大底座到东部算力管道的算力产业链,联手打造了覆盖芯片设计、算力卡制造、服务器组装、智算中心建设、绿色能源供应及算力消纳的全产业链绿色算力生态,公司形成柔性电子与绿色算力双轮驱动格局。公司布局AI算力,已成为公司的第二增长曲线,有力推动公司产业结构升级,优化公司的业务发展和布局,为公司未来的经营发展带来新的业务增长点。基于收入准则的相关判断,上述报告期近10亿元服务器的收入及利润未计入2023年,待未来服务器实现对最终客户销售或其他方式下的控制权转移后根据准则确认收入、利润。

基于公司财务部门的初步测算和谨慎原则,根据会计准则在报告期内计提资产减值,预计计提资产减值约15000万元;2023年非经常性损益金额2373.40万元。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。