财说 | 业绩大幅下滑,股权激励计划保守,圣邦股份更蹊跷的还在存货中

根据半导体行业的一般规律,模拟芯片由于迭代周期较长以及客户分散的原因,受半导体周期波动影响较小。但这种规律在国内模拟半导体行业似乎并不适用。

以国内模拟半导体龙头圣邦股份(300661.SZ)为例。2023年上半年,圣邦股份营收和归母净利润分别为11.48亿元和8963.43万元,分别同比下滑30.46%和83.4%。业绩失去了白马光环,股价也自最高点下跌超过60%。

圣邦股份与海外模拟芯片巨头德州仪器和亚德诺相比,业绩背道而驰。是什么原因让这个昔日的大白马业绩下滑?模拟芯片行业陷入什么问题?

产品结构要背锅

客观来说,圣邦股份的产品结构要背一部分的锅。

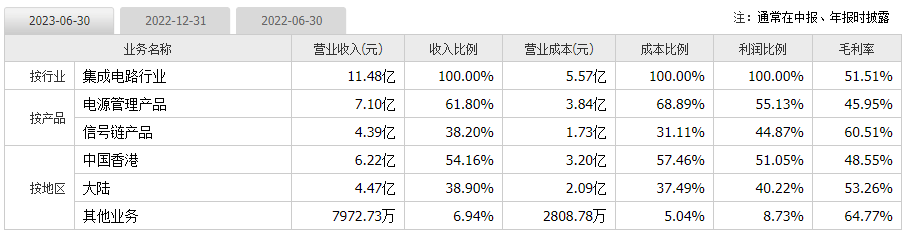

分产品看,圣邦股份2022年电源管理产品和信号链产品分别实现收入7.1亿元和4.39亿元,分别相比上年同期下滑35.48%和19.89%,毛利率则分别相比上年同期下降11.27和4.25个百分点。

数据来源:同花顺,界面新闻研究部

数据来源:同花顺,界面新闻研究部圣邦股份在此前机构电话会议上表示,消费类领域从2021年三季度开始出现疲弱,公司表现出了一定的抗风险能力和影响延迟,在2022年一、二季度仍然创出历史新高,但进入2022年三季度,也因需求下滑严重而受到影响。

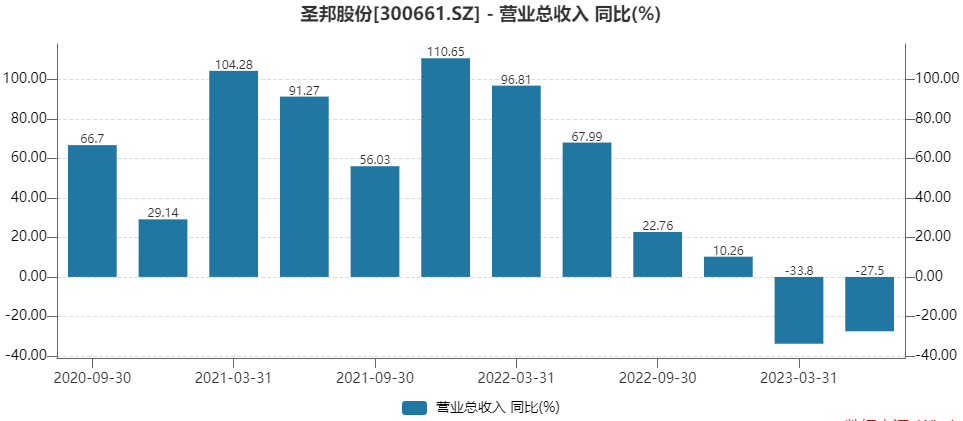

回顾圣邦股份季度业绩增长可以发现,公司营收高增长节奏在2022年第三季度被打断,营收同比增速从2022年第二季度的67.99%骤降至2022年第三季度的22.76%,随后同比增速在2022年第四季度继续下降,直到2023年第一、第二季度连续下滑。

数据来源:Wind,界面新闻研究部

数据来源:Wind,界面新闻研究部根据IDC数据,2023年上半年,中国智能手机出货量约1.3亿台,同比下降7.4%。包括手机在内的消费电子行业持续低迷是圣邦股份业绩下滑的主要原因。

目前国内模拟芯片行业,由于发展经历和行业结构等原因,消费电子类应用占比普遍较高。但从海外模拟芯片巨头德州仪器和亚德诺情况看,工业类应用是其下游主要应用场景,工业类应用分别占德州仪器和亚德诺2022年收入的40%和51%,相比之下,消费电子类应用分别只占德州仪器和亚德诺2022年收入的20%和13%,比例相对较低。

| TI(德州仪器) | ADI(亚德诺) | |

| 工业 | 40% | 51% |

| 汽车 | 25% | 21% |

| 通信 | 7% | 16% |

| 消费电子 | 20% | 13% |

这也导致海外模拟芯片巨头受此轮消费电子行业衰退影响小于国内模拟芯片厂商。比如德州仪器2023年上半年营收和归母净利润分别同比下降11.93%和23.64%,亚德诺2023财年前三季度营收和归母净利润分别同比增长9.39%和55.39%。

海外龙头疯狂扩产

在需求端,消费电子行业景气度下行。在供给端,龙头厂商的产能却在快速扩张。

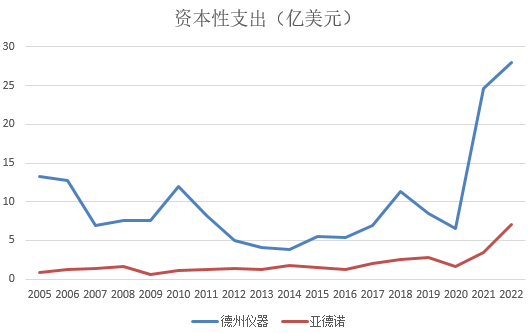

2021年模拟芯片前两大厂商德州仪器和亚德诺的市占率分别约为19%和12.7%。

其中,德州仪器的资本性支出在2005年到2020年间都在3亿美元到14亿美元区间波动,2021年和2022年的资本性支出分别飙升到24.62亿美元和27.97亿美元。

亚德诺的资本性支出在2005年到2020年间都在3亿美元以下,2021年和2022年的资本性支出则分别达到3.44亿美元和6.99亿美元。

数据来源:Wind,界面新闻研究部

数据来源:Wind,界面新闻研究部但德州仪器的扩产周期远远没有结束。中报显示,公司2023年上半年资本性支出已经达到24亿美元,几乎是2021年全年的水平。根据德州仪器资本管理计划,从2023年到2026年,公司每年将支出约50亿美元用于芯片制造,并将在2027年及以后每年将总收入的10%至15%作为资本性开支。

不仅如此,德州仪器的新增产能几乎都是12英寸晶圆厂。目前,模拟芯片在业内主要仍以8英寸晶圆为主。根据德州仪器的说法,在12英寸晶圆上制造的完全封装和测试的芯片成本比在8英寸晶圆厂制造的芯片低约20%。

由于德州仪器的产品结构与圣邦股份类似,也是电源管理产品为主,信号链产品为辅,因此德州仪器的扩产对圣邦股份这类以电源管理类芯片为主的公司造成更大压力。

奇怪的大举备货

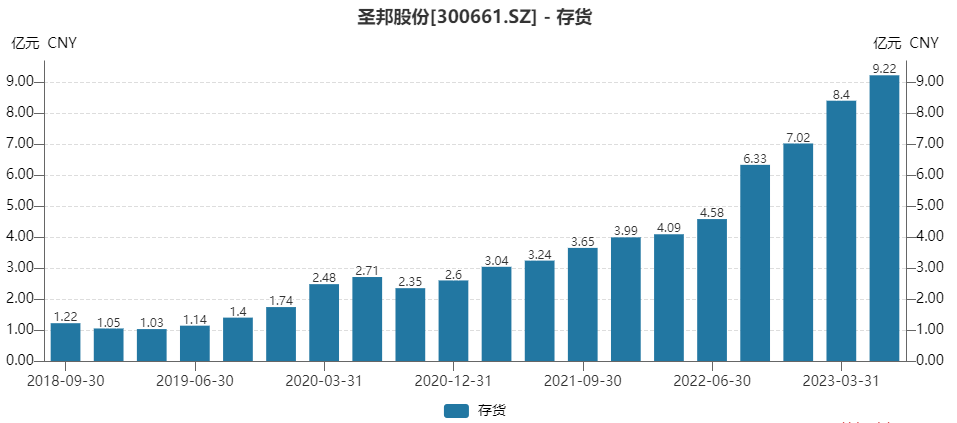

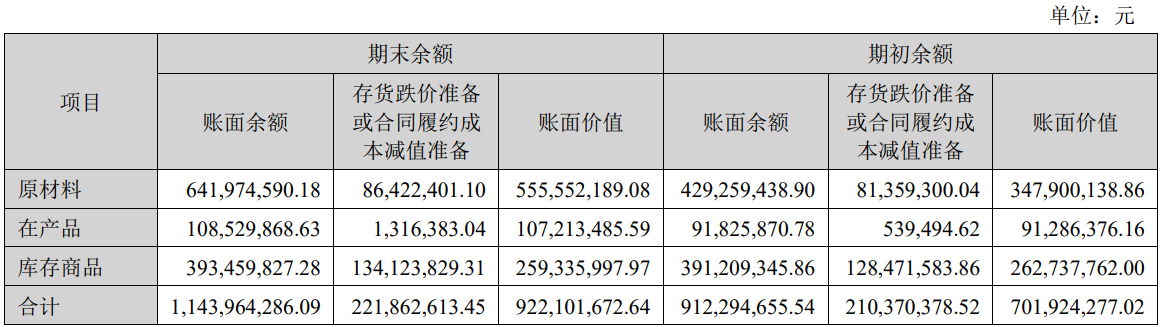

在收入大幅下滑之下,圣邦股份的存货却一路攀升。公司2023年第二季度营收增长至9.22亿元,相比2022年末增长31.3%。公司目前的存货周转天数也从上年同期的116.2天增长至目前的262.47天。

数据来源:Wind,界面新闻研究部

数据来源:Wind,界面新闻研究部拆解圣邦股份存货结构可以发现,存货中主要增长的是原材料,由2022年底的3.48亿元增长至2023年二季度末的5.56亿元,而库存商品的增加却并不多。

数据来源:公司公告,界面新闻研究部

数据来源:公司公告,界面新闻研究部一般来说,原材料增加是公司为应对下游增长需求而采取的备货措施,但圣邦股份的下游需求会有大幅好转吗?

圣邦股份8月29日发布了新一期股票期权激励计划。根据该计划,公司2023年、2024年、2025年和2026年营收目标分别为25亿元、30亿元、36亿元、41亿元。若激励计划预留授予部分的股票期权于2023年第三季度报告披露之后授出,则考核年度顺延至2024年到2027年,2024年到2026年营收目标不变,2027年营收目标设为47亿元。

| 2023 | 2024 | 2025 | 2026 | 2027 | |

| 营收目标值(亿元) | 25 | 30 | 36 | 41 | 47 |

| 同比增速 | -21.6% | 20% | 20% | 13.9% | 14.6% |

值得注意的是,圣邦股份2022年营收为31.88亿元,因此2023年的激励计划营收目标相比2022年营收反而下降21.6%。未来几年,公司制定的营收目标也较为保守,对应2024年、2025年、2026年和2027年营收增速分别为20%、20%、13.9%和14.6%。也就是说,公司预期直到2025年营收才会重新超过2022年的水平。

这样的营收目标与大举备货的行为显然有所矛盾,是圣邦股份备货计划不合理,还是营收目标过于保守?