�����Խ���0207��ʥ��ɷݹ�˾�챨&��ý��ҵ�챨&��ý��ҵ�챨

��¼���˲ƾ�APP �������������鿴������ȼ�

����Դ������֤ȯ�о���

01

�����Ŷӣ�����֤ȯ-����-ʥ��ɷ�-��˾�챨--24Q4����Ԥ�ƻ��ȸ�������������������߶˲�Ʒ����

02

��ý�Ŷӣ�����֤ȯ-��ý-��ҵ�챨--DeepSeek���ܿƼ�ƽȨ���ೡ��AIӦ�ö˼������

03

�����Ŷӣ�����֤ȯ-��ý-��ҵ�챨--���ڵ�����ʷ�¸ߣ�����Ӱ����ҵ��չ

01

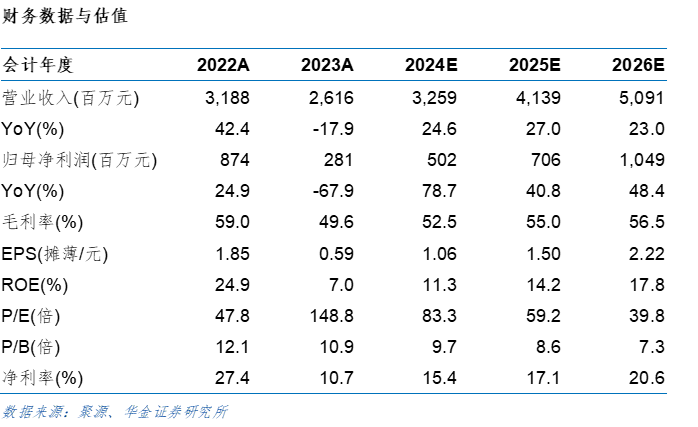

����֤ȯ-����-ʥ��ɷ�-��˾�챨--24Q4����Ԥ�ƻ��ȸ�������������������߶˲�Ʒ����

2025��1��27�գ�ʥ��ɷݷ���2024���ҵ��Ԥ�档

ȫ������Ԥ�ƴ��������24Q4������������22Q4�������¸�

��˾Ԥ��2024��ʵ�ֹ�ĸ������4.49~5.33��Ԫ��ͬ������60%~90%���۷ǹ�ĸ������3.88~4.72��Ԫ��ͬ������83.32%~123.10%�����зǾ���������Թ�˾�������Ӱ����ԼΪ6100��Ԫ��2024�깫˾������������Ҫϵ��˾������չҵ��Ʒ�ṹ���ơ�Ӧ��������չ����Ʒ�������ӣ���Ӧ��Ӫ��ͬ���������¡�

�����ȿ���24Q4��˾Ԥ��ʵ�ֹ�ĸ������1.64~2.49��Ԫ��ͬ������18.46%~79.17%����������54.66%~133.93%��Ϊ22Q4�������¸ߣ��۷ǹ�ĸ������1.40~2.24��Ԫ��ͬ������18.08%~89.33%����������54.25%~147.33%����ʹ����ط��ü��ٶ����������Ӱ�죬24Q4��˾������ά�ֽϸ������١�

�߶�ģ��оƬ�������������٣��й�ģ��оƬ�г��յ�����

2025��1��16�գ��й����������������������������ڳ����Ƴ�оƬ�ķ��������飬�Ի�Ӧ����оƬ��ҵ�����������ڲ�Ʒ�ͼ۳�������г���������о��Ѷ��Ϣ��ȫ��ģ��оƬ��ͷTI��23��5��ȫ���µ��������й��г���оƬ�۸�����ռ������г��ݶ��ǰ���й��뵼����ҵЭ�ᡢ�й�������ҵЭ�ᡢ�й�������Э����й�ͨ����ҵЭ����Э�����뷢����������������ҵ�������ɹ�����оƬ�����ڷ����������Լ�Э������ȶ��������ƶ��£��߶�ģ��оƬ�������������٣�ʥ��ɷ���Ϊ�����߶�ģ��оƬ��ͷ���������档

������������Ӱ�죬��֮��ҵ�������й�ģ��оƬ�г���2023����뼤�Ҿ����ĽΡ��������ο�����ȥ���������ָ����й�ģ��оƬ�г��յ������������������Ʒ�۸�������ף���ҵ���г����������գ��۸����������һ����խ��

��Ʒ���ܶԱ�����һ��ģ�⳧�̣���������������߶˲�Ʒ����

ʥ��ɷ��ǹ����߶�ģ��оƬ��ͷ����Ʒȫ�渲���ź����͵�Դ��������������24H1����˾�����з��Ŀɹ����۲�Ʒ��5200�����32����Ʒ��𡣹�˾��Ʒ���ܺ�Ʒ�ʶԱ�����һ��ģ�⳧�̣����ֹؼ�����ָ�����ڹ���ͬ���Ʒ����˾�²�Ʒ�Ŀ������ֳ���ܻ����߶˻������ӻ����ƣ�������²�Ʒ���ø��Ƚ����Ƴ̺ͷ�װ��ʽ������и��͵�ͨ�������һ����ѹBCD���ա�90nmģ�⼰����źŹ��ա�WLCSP��װ�ȡ�

��˾���з���Ŀ��չ˳���������Ƴ�ӵ����ȫ����֪ʶ��Ȩ���²�Ʒ������˫ͨ��2A �����LED����������ģ�����ѹ��Χ-24V��105V�ĸ߱ߵ����������Ŵ�����6A��Чͬ����ѹ��Դת��оƬ�����������з�AHPCOT�ܹ����п��ٵĸ���˲̬��Ӧ�����ĸ�Чͬ����ѹоƬ�����п���˲̬��Ӧ��������23V���8A��ͬ����ѹоƬ�����漶ͬ����ѹоƬ�����ĵ�ѹ����������漶LDOоƬ���ɳ���-10V�����ѹ�ij��漶���ٵͱ�����оƬ��֧���ⲿʱ��ͬ��Ƶ�ʿɵ��ij��漶ͬ����ѹоƬ���������蹦��MOSFETоƬ�ȡ�

Ͷ�ʽ��飺���ݹ�˾2024��ҵ��Ԥ�棬���ǵ�����ǰ�Թ�˾24/25���ҵ��Ԥ�⡣Ԥ��2024����2026�꣬��˾Ӫ�շֱ�Ϊ32.59/41.39/50.91��Ԫ�����ٷֱ�Ϊ24.6%/27.0%/23.0%����ĸ������ֱ�Ϊ5.02/7.06/10.49��Ԫ�����ٷֱ�Ϊ78.7%/40.8%/48.4%��PE�ֱ�Ϊ83.3/59.2/39.8��ʥ��ɷ��ǹ���ģ��оƬ��ͷ��˾����������������߶˲�Ʒ����������ģ���г�������ּ����Ż������ơ������Ƽ���ά�֡����֡�������

������ʾ�������ն��г�����Ԥ�ڷ��գ��¼������¹��ա��²�Ʒ�����ڲ�ҵ�����գ��г������Ӿ���գ�ϵͳ�Է��յȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2025��02��06���Ѿ��������о����桶����֤ȯ-����-ʥ��ɷ�-��˾�챨--24Q4����Ԥ�ƻ��ȸ�������������������߶˲�Ʒ��������ʦ����Զ�塢����ά��ִҵ��ţ�S0910522120001��S0910523020005��������������ݣ�����������ʾ�ȣ�����������汨�档

��ý�Ŷ�

02

����֤ȯ-��ý-��ҵ�챨--DeepSeek���ܿƼ�ƽȨ���ೡ��AIӦ�ö˼������

Ͷ��Ҫ��

�¼�����Appfiguresͳ�ƣ�δ�����й�������Ӧ���̵꣩��DeepSeek�ƶ���app��1��26���״εǶ�ƻ��App Store�������Ա���ȫ�����ȡ��������������DeepSeekѸ��������140�����ҵ�ƻ��App Store�������а���λ������������Android Play Store��ͬ��λ�Ӱ��ס�DeepSeek�ڷ�����ǰ18����ʵ����1600������أ����OpenAI����ChatGPTͬ��������100%���Լ��͵�ѵ���ɱ���Ч�����������ݣ�DeepSeek���û�Ⱥ�弫�ߵļ����ԺͶ������ż��ij�����ع������Ӳ����̬�����١�AI+��Ӧ�ö���ء�

���������ż�����Ӳ��������Ȧʵ��AI�ջݡ�DeepSeek-R1���ܶ���OpenAI o1��ʽ�棬�ɱ����GPT-4o-mini����90%���ݹ���AI��Ʒ��ͳ�ƣ�DeepSeekӦ�ã���������վ���ݣ�����5���ջ��ѳ�ChatGPT����ͬ���ջDAU������Ϊȫ����������AIӦ�ã�����20���ջ�ͻ��2000�����¼�¼��DeepSeek������Ȧ������������¶ȵ��������ݻ��������Źٷ����ġ����ޡ���DeepSeek����JanusPro��Ӣ�ض���2��2��������������Ż����Ա�AI�������Ը��ͳɱ�����Ч�ʲ���������һ��������ҵ���������ͼ�������������DeepSeek����AI�ջݺͿƼ�ƽȨ���ٽ�������Ӳ����̬Эͬ��չ��

ͷ����˾½������Deepseek����AI+��Ӧ�ö˻�ӭȫ��λ������١����ⷽ�棬Ӣΰ�����ѷ���������������Ƽ���ͷ��1��31��ͬһ����������DeepSeek-R1�����ڷ��棬2��1�գ���Ϊ���������������������������ڻ�Ϊ�ƕN���Ʒ����DeepSeekR1/V3��������2��2�գ���Ѷ�ƺ�����AI�Ⱥ���������DeepSeek-R1ģ�ͣ�2��3�գ���������������ƽ̨֧������һ������ DeepSeek-V3��DeepSeek-R1��ͬ�գ��ٶ������ƹ��ںŷ��ģ������ٶ�������ǧ��ƽ̨����ʽ�ϼ�DeepSeek-R1��DeepSeek-V3ģ�ͣ�2��4�գ���ɽ����������֧��V3/R1�Ȳ�ͬ�ߴ��DeepSeek��Դģ�ͣ�2��5�գ��й���ͨ������ͨ���ϼ�DeepSeek-R1ϵ��ģ�͡����⣬360�������ơ����ƿƼ������ѽ���DeepSeek��Ԥ�ƽ��и���֪������½����֣���AI+����ά��ؽ���ʱ��

Ͷ�ʽ��飺�ͳɱ�+���������³���Ȧ����AI�ջݣ�������ͷ����˾�Ⱥ����DeepSeek����ʵ����Ӳ����̬��ֵ���ܣ���AI+����̬Ӧ�ö������١������ע����Ѷ�عɡ�����-S������-W����������ÿ�ջ������������������˿Ƽ�������������������ά����Ӣ������Ҧ�ǿƼ���ʢ����������ķè���ݳɹɷ��ȡ�

������ʾ�����߲����ԡ���ۻ����������ա�AI��ز�ҵ�����Ӿ�ȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2025��02��05���Ѿ��������о����桶����֤ȯ-��ý-��ҵ�챨--DeepSeek���ܿƼ�ƽȨ���ೡ��AIӦ�ö˼�����ء�������ʦ����ˬ��ִҵ��ţ�S0910523020003��������������ݣ�����������ʾ�ȣ�����������汨�档

��ý�Ŷ�

03

����֤ȯ-��ý-��ҵ�챨--���ڵ�����ʷ�¸ߣ�����Ӱ����ҵ��չ

Ͷ��Ҫ��

�¼����ݹ��ҵ�Ӱ��ͳ�ƣ�����2��5��9��00��2025�괺�ڵ�Ʊ��Ϊ95.10��Ԫ��������ʷ��¼����Ӱ�˴�Ϊ1.87�ڣ���2024�괺�ڵ��ܹ�Ӱ�˴Ρ����У�����߸֮ħͯ�ֺ�����48.39��ԪƱ�����ܡ�

�˾���ӰƵ�Ρ��罻��Ӱ˫�������г�����������ݵ����о�Ժ���ݣ�2025���ڵ�Ԥ�۱������ͻ��������2021�꣬�����һԤ��Ʊ��10.6�ڡ���Ʊ�����ӳ٣�Ԥ�ۿ������ճ�һԤ��ңң���ȣ������ٿ��ٷŻ���ֱ��ӳǰ4��������һԤ��Ʊ���ٶȼӿ졣���������������������һ���գ�Ӱ��6����Ƭ��ӳ����Ʊ��18.05��Ԫ����Ӱ�˴�ͻ��3500���ˢ��Ӱʷ����Ʊ����Ӱ�˴μ�¼����ķḻ�Ĵ��ڵ���Ƭ�����ϸ�ֹ���Ⱥ�����´��ϼһ�������è��רҵ�����ݣ��վ�Ʊ��ˢ�¼�¼ԼΪ13.55��Ԫ��ͬ������35.3%���վ��˴�Ϊ2666��ͬ������30.7%��ͷ��ӰƬʱ��ͬ�����ӵ�Ʊ������ǿ����Ӱ���ӳ�Ӫҵʱ������վ����β���������ƽ��Ʊ��������2���µ�����С��������2025��ƽ��Ʊ��Ϊ50.8Ԫ��ͬ������3.4%��������Ʊ�۳�50Ԫ/�ţ�һ���Ƿ���С����һ�����˴μ������ʾ�Ϊ���������Ϊ�����˴�Ϊ69.5��������Ϊ54.8%�����Ϊ2021�곡���˴�Ϊ68.9��������Ϊ53.7%��

���ڴ���������ת��Ϊ���ݵ��ڱ���IPƷ�ʷ���Ʊ�������ݵ����о�Ժ���ݣ� 2025�괺�ڵ��˾���Ӱ1.4�Σ����ʮ�����2019��Ϊ1.37��λ�еڶ���2�Ρ�3�����Ϲ�Ӱ������С�����������ڵ�������Ʊ����2.08�ţ�Ϊ��ʮ����ߣ����˹�Ӱռ�Ƚ�ȥ�������ﵽ24%��2025�괺�ڵ�ӰƬ��ȫ�һ�����ѡ֮һ������è��רҵ�����ݣ����ڵ��״γ��֡���Ƭ��Ϊ֪��IP����������Ʊƽ̨���罻ý���ȶ�ͬ������ӳ����������ߣ���һ�����������ڵ���Ӱ���Ķ�����328�ڣ�ͬ������16.3%��������5502��ͬ������43%�������������1114����ͬ������35.2%������߸֮ħͯ�ֺ�������Ʊ��48.39�ڳ�Ӱʷ���ڵ��ھ�������̽1900������Ʊ��22.78�ڡ�������ڶ�����ս����᪡�����Ʊ��9.97�ڡ��߿ڱ�ΪIPע���»�����������˿�Ķ������顣Bվӳǰ30����ӳ��6�죬����߸��IP�����ۼƲ�����6.2�ڡ�Ͷ����2.4���������Ÿ������110����IP��ϵ�л���Ӱ�ѳ�Ϊȫ��Ժ�ߵ�Ӱ����Ҫ����ģʽ������IP���ڽϸ߿������ա�������ǰ�ڿ�ѧ����IPӰ�������ƶ������Ŀ��������ǽ��ͷ��յĹؼ���

Ͷ�ʽ��飺���ڵ�Ʊ������Ӱ��������ʷ�¸ߣ�����Ӱ����ҵ��չ��Ӱ������������ΪƱ���ؼ���ͬʱ��עIPϵ����Ʒ��չ�������ע�����ߴ�ý������Ӱ������ǧ��������Ӱҵ���ݳɹɷݡ�����Ӱ���ȡ�

������ʾ��������߲�ȷ���ԡ���ҵ��չ����Ԥ�ڡ���ҵ�����Ӿ�ȡ�

>>�������ݽ�ѡ�Ի���֤ȯ2025��02��06���Ѿ��������о����桶����֤ȯ-��ý-��ҵ�챨--���ڵ�����ʷ�¸ߣ�����Ӱ����ҵ��չ��������ʦ����ˬ��ִҵ��ţ�S0910523020003��������������ݣ�����������ʾ�ȣ�����������汨�档

��֤ȯ�ڻ�Ͷ�����ʵ��Թ����취����2017��7��1������ʽʵʩ��ͨ�������ĺŷ����Ĺ۵����Ϣ��������֤ȯ�ɷ�����˾���³ơ�����֤ȯ�����ͻ��е�רҵͶ���߲ο������ĺ���ʱ�����÷������ƣ��������κζ����ڶ��ı��ź�ǰ��������������������������ݵ��ʵ��ԣ�����֤ȯ�����κζ��Ļ���ձ����ĺ����ݵ���Ϊ������������Ϊ����֤ȯ�ĵ�Ȼ�ͻ���

��������

�����ĺţ��źţ�HJ_RESEARCH��Ϊ����֤ȯ�ɷ�����˾���³ơ�����֤ȯ�����о�����Ӫ��Ψһ���ĺš������ĺŲ��ǻ���֤ȯ�о�����ķ���ƽ̨���������������ڻ���֤ȯ�ѹ���������֤ȯ�о����档��������ʹ���������ϣ��п��ܻ���ȱ��������������˽�������йؼ����衢������Ŀ��۵����ݲ�����⡣���붩���߲��Ļ���֤ȯ�ѷ���������֤ȯ�о����棬��ϸ�Ķ�������������������Ϣ��¶���������ʾ����ע��صķ�����Ԥ���ܹ������Ĺؼ�������������עͶ��������֤ȯĿ��۸��Ԥ��ʱ�����ڣ���ȷ����Ͷ�������ĺ��塣�����ĺ��������ݽ���ӳ����֤ȯ�о���Ա�ڷ����������浱�յ��жϡ������ĺŲ��е�����������Ϣ������֪ͨ������������Ϣ�Ի���֤ȯ�о�����ʽ�������о�����Ϊ�������ĺ��������ݲ���Ͷ�ʾ��߷������漰�Ծ���֤ȯ����ڹ����ھ����λ������ʱ�㡢�����г����ֵ��жϣ����κ������¶������ɶԽ��ձ����ĺ��������ڵ��κ�Ͷ�ʽ��顣������Ӧ������˽����Ͷ�ʷ��գ��������������������Ͷ�ʾ��߲����ге�Ͷ�ʷ��ա�����֤ȯ����Ա�����κ�����ʹ�ñ����ĺŵķ���������������κ���ʧ�е��κ����Ρ�