新主携3亿救场飞鹿股份:是重生还是资本游戏?

8月25日晚间,飞鹿股份(300665.SZ)发布公告,公司控股股东、实际控制人章卫国将5%的股份转让骁光智能,并将13.69%的表决权委托给骁光智能。

同时,公司拟向骁光智能定增募资不超过3.23亿元,骁光智能还将提供不少于5000万元无担保借款,合计为公司“输血”超3亿元。

本次协议转让及本次发行完成后,骁光智能持有公司的股权比例将达到发行后总股本的17.14%-19.70%。

公司控股股东为骁光智能,实际控制人为杨奕骁,而章卫国则沦为拥有11.57% - 11.94%股份的二股东。

这场易主背后,飞鹿股份究竟经历了什么?又将走向何方?

Part.01

易主路径:股份转让+表决权委托+定增

飞鹿股份的易主过程可谓环环相扣,采用了“股份转让+表决权委托+定增”的组合方式。

早在8月22日,章卫国与骁光智能签署《股份转让协议》,将其持有的1100万股公司股份(占总股本5.02%)转让给骁光智能。8月25日,双方再签《表决权委托协议》,章卫国将剩余2996.69万股股份(占总股本13.69%)对应的表决权委托给骁光智能行使。

上述交易完成后,骁光智能合计拥有4096.69万股股份的表决权,占公司总股本的18.71% ,成功拿下控股股东之位。

同时,飞鹿股份拟向骁光智能定向发行3200万 - 4000万股股份,发行价格为8.08元/股,预计募集资金总额不超3.23亿元,扣除发行费用后将全部用于补充流动资金。

定增完成后,骁光智能直接持股数量将增至4300万 - 5100万股,持股比例达17.14% - 19.70%,进一步巩固控股股东地位;而章卫国持股比例将从13.69%降至11.57% - 11.94%,彻底失去控制权。

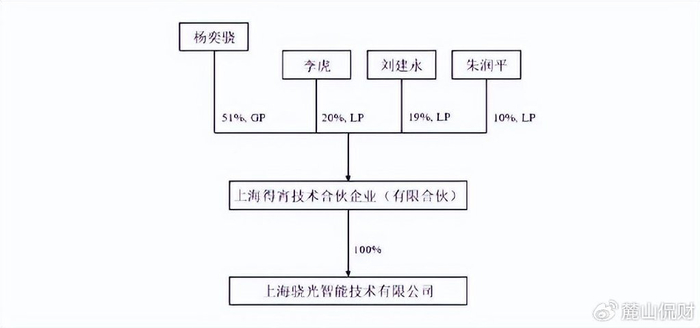

值得一提的是,专为收购飞鹿股份设立的骁光智能在8月6日才正式成立,注册资本2亿元,由杨奕骁通过多层持股实际控制,且未开展实际经营,其成立目的直指本次控制权交易。

Part.02

业绩困境:连续亏损与高负债率

飞鹿股份自2017年在创业板上市后,业绩表现却不尽人意。尤其是近年来,公司陷入了连续亏损与高负债率的双重困境。

2024年,飞鹿股份归母净利润预亏8200万至1.22亿元,到了年底,亏损进一步扩大至1.4亿元。进入2025年,情况并未好转。上半年公司营收虽增长48.77%至2.38亿元,但归母净亏损仍达3866万元,且防腐涂料毛利率同比下降67%至9.93%,防水涂料毛利率更是暴跌189%至 - 8.12%,陷入产销倒挂的尴尬境地。

与此同时,公司的财务风险也在不断累积。截至2025年6月末,公司资产负债率达77.39%,流动比率、速动比率分别仅为0.95、0.71,公司账上1.07亿元货币资金难以覆盖3.59亿元短期债务及2.34亿元长期债务,财务压力巨大。

Part.03

管理层动荡:频繁变动与减持潮

今年2月11日,36岁的李珍香从行政人事专员一路晋升为公司董事长,成为湖南最年轻上市公司董事长,堪称“草根逆袭”。

然而,好景不长,履职不足两月,李珍香便因“工作调整”申请辞去董事、董事长及董事会专门委员会职务。

随后,章卫国之子章健嘉接任董事长,这位拥有澳洲、英国金融学历及券商从业经历的“海归少帅”,本被资本市场寄予厚望,期待他能扭转公司亏损局面。

章卫国甚至迅速提供2500万元低息借款,试图助力儿子。但现实却很残酷,“海归少帅”上位不到半年,公司业绩依旧惨淡。

不仅如此,8月4日,董事兼总裁范国栋、高级副总裁韩双海等核心高管拟合计减持25.63万股;8月11日,自然人股东何晓峰、刘雄鹰又宣布清仓减持,拟合计减持641.12万股。

短短半个月内,管理层与股东密集减持,与后续章卫国筹划转让控制权形成呼应,似乎暗示公司内部对经营前景已有预判。

Part.04

新主入局:带来哪些改变?

此次接手飞鹿股份的骁光智能,虽然是新设立公司,但背后实控人杨奕骁的入局,或许能为飞鹿股份带来转机。

飞鹿股份表示,新实际控制人有较强的资本实力,能够为公司发展提供资金支持,增强抗风险能力,提升公司的竞争力。

同时,新实际控制人有较强的市场资源,通过与公司较强的技术实力、具有丰富项目运作经验的团队以及先进的制造能力的结合,推动公司主营产品与服务在石化、海工、船舶、新能源等领域的业务发展。

后续在稳健发展高分子新材料业务的基础上,骁光智能也将适时为公司导入战略资源,助力公司高质量、可持续发展。

此次易主,对于飞鹿股份而言,是一次“重生”的机会。新控股股东带来的资金与资源,有望缓解公司的财务压力,推动业务转型与拓展。

但未来仍充满挑战,如何提升业绩、改善盈利状况,将是新管理层面临的首要问题。飞鹿股份能否在新主的带领下,走出困境,实现逆袭?目前来看,这一切还很不明朗。

Part.05

杨奕骁是“救星”还是“财务玩家”?

顶着“输血3亿”的光环,骁光智能实控人杨奕骁的背景却让市场疑虑重重――他更像一位“战绩平平”的财务投资者,而非能带领企业转型的产业资本。

天眼查显示,杨奕骁核心控制的北京华友企业管理有限公司,此前参股或控股的企业中,控股公司已全部退出,参股公司仅1家存续、2家注销,无成熟产业资源可注入飞鹿股份。

从上海得宵到骁光智能,两家为收购而生的公司“快速搭台”,无实际经营业务,更像是为本次股权交易设计的“壳主体”。

若杨奕骁的核心目的是“短期救火、长期套利”,那么飞鹿股份期待的“石化、海工、新能源领域业务拓展”恐难落地――仅靠资金填补窟窿,无法解决核心业务盈利能力缺失的根本问题。

此外,定增完成后,骁光智能持股17.14%-19.70%,章卫国持股11.57%-11.94%,两者股权差距不足6%――这一微妙比例,为章卫国未来“翻盘”留下可能。

回顾本次易主,章卫国选择“表决权委托+保留股权”的方式,而非彻底清仓离场,或许早已埋下伏笔:若骁光智能未能改善公司业绩,或股价出现波动,章卫国可通过增持股份缩小差距,重新夺回控制权;即便短期内不行动,11%以上的持股比例也让他仍保有重要话语权。

对于飞鹿股份而言,3亿元资金能解燃眉之急,但无法根治“盈利难”的沉疴;而新主的财务投资者属性、原主的股权伏笔,更让这场“易主”充满不确定性。

未来是实现“惊天逆转”,还是沦为资本博弈的棋子?答案,或许藏在接下来的业绩报表与股权变动中。

麓山侃财