【华龙汽车】隆盛科技(300680.SZ)2024年业绩预告点评:Q4业绩表现亮眼,前瞻布局人形机器人

(来源:华龙证券研究)

1. 事件

隆盛科技发布2024年业绩预告:2024年公司预计实现归母净利润2.1-2.4亿元,同比+43.03%-63.46%,预计实现扣非归母净利润1.87-2.17亿元,同比+63.06%-89.22%。

2. 观点

Q4归母净利润同/环比预计+43.53%/+41.95%。按中值计算,公司2024Q4预计实现归母净利润0.71亿元,同/环比分别+43.53%/ +41.95%,主要系混动&纯电汽车市场快速增长的基础上,公司各业务板块规模效应逐步释放。从客户角度来看,据乘联会数据,比亚迪、赛力斯汽车、奇瑞汽车和特斯拉中国等公司核心客户2024Q4新能源乘用车零售销量同比+37.35%/+50.07%/+322.92%/ +15.87%。展望2025年,公司核心客户重磅新品密集,比亚迪汉L&唐L、特斯拉焕新版Model Y&Model Q以及问界M8等预计于2025年发布,有望持续推动公司业绩增长。

控股孙公司获赛力斯定点,配套产品向半总成升级。公司控股孙公司隆盛茂茂近日收到赛力斯汽车动力BU定点通知,隆盛茂茂被其选定为“新能源汽车电机半总成项目”的配套供应商,项目将于2025年实现量产。此次定点推动了公司新能源板块从零部件领域向半总成部件领域跨越升级,加强了与核心客户赛力斯汽车的合作关系,产品价值量升级叠加新品M8上市双重拉动下,公司新能源板块业务有望维持较高速增长。

前瞻布局人形机器人领域,灵巧手技术力领先。公司与江南大学等高校产学研协作,聚焦灵巧手技术,自主进行人形机器人研发。截至2024年7月底,已有公司自研人形机器人参与转子加工产线的目检、称重及上油等工序。公司未来将重点开发人形机器人在快速精密定位、过程多维感知、质量智能判断等方面的技术,有望实现抓取位置定位精度优于0.1mm,搬运承载力大于20kg,产品应用于产线后预计可降低成本90%。

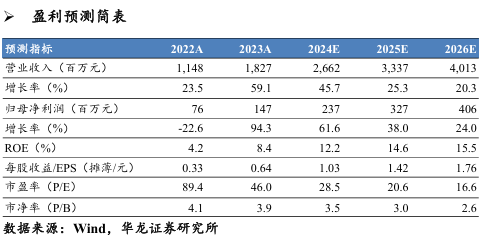

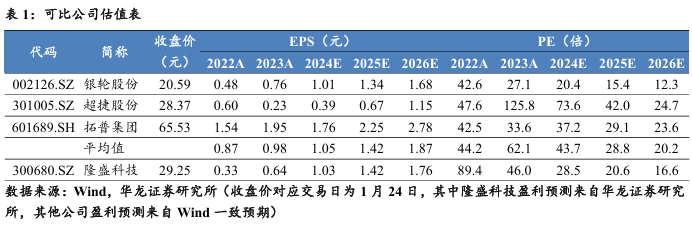

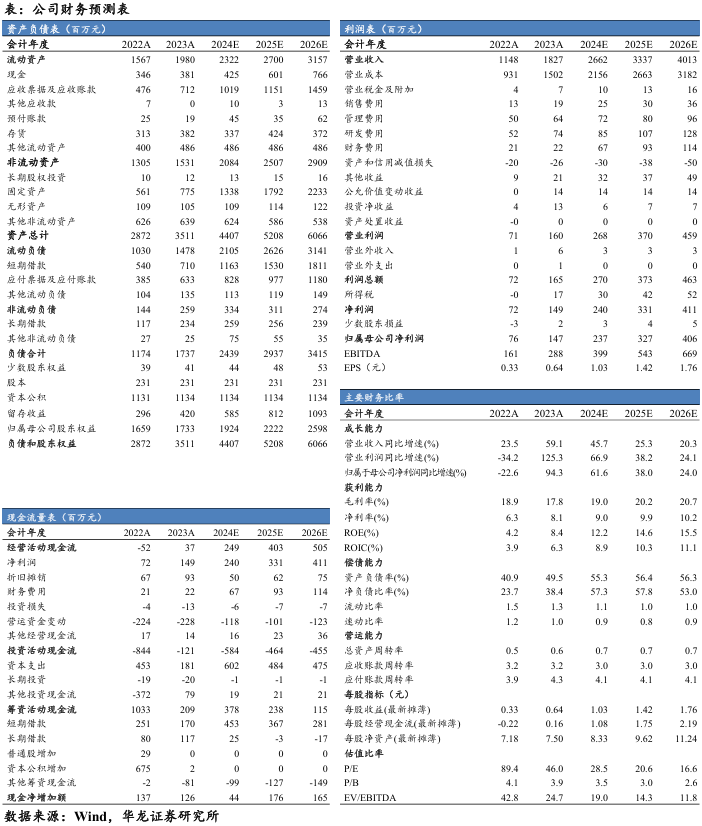

盈利预测及投资评级:公司Q4业绩表现亮眼,2025年有望在客户重磅新品拉动下实现业绩持续增长,前瞻布局人形机器人行业有望打开成长空间。考虑到新能源汽车行业竞争激烈,并参考公司2024年业绩预告,略下调业绩预测,预计公司2024-2026年归母净利润分别为2.37/3.27/4.06亿元(原预测为2.43/3.36/4.10亿元),当前股价对应PE为28.5/20.6/16.6倍,可比公司PE平均值为43.7/28.8/20.2倍,隆盛科技估值低于可比公司平均估值,维持“买入”评级。

风险提示:宏观经济不及预期;产品定点不及预期;下游景气度回落;上游原材料涨价;测算存在误差,以实际为准;商业航天产业发展不及预期;人形机器人技术进展不及预期。

本文摘自报告:《隆盛科技(300680.SZ)2024年业绩预告点评:Q4业绩表现亮眼,前瞻布局人形机器人》

报告发布日期:2025年2月5日

报告发布机构:华龙证券研究所

研究员:杨 阳 S0230523110001

联系人:李浩洋S0230124020003