渤小海伴您读研报之英搏尔

(转自:渤海证券财富管理)

1.公司概况

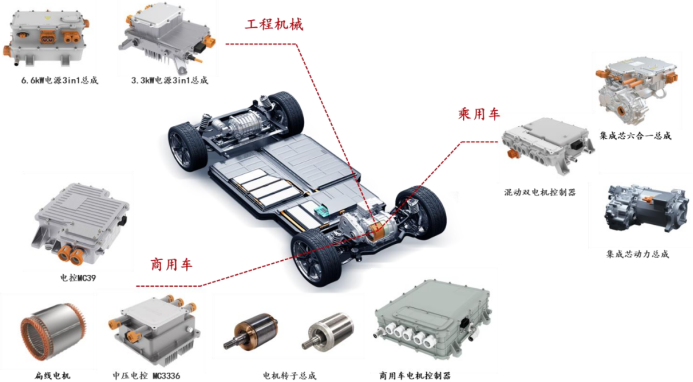

1.1产品结构丰富,与多家造车新势力达成合作

英搏尔深耕新能源汽车动力系统二十年,是国内少数同时具备新能源汽车电驱系统和电源系统自主研发、生产能力的领军企业,拥有成熟的动力系统解决方案以及丰富的产品类型。创新的“集成芯”技术方案具有高效能、轻量化、低成本等显著优势。公司已达成与吉利、上汽、长安、东风、长城、奇瑞、江淮、小鹏等车企的长期合作,同时取得广汽本田、东风日产、Vinfast等车企合作;公司的产品在新能源商用车、非道路车辆等领域也获得广泛应用。

公司产品及应用领域图示

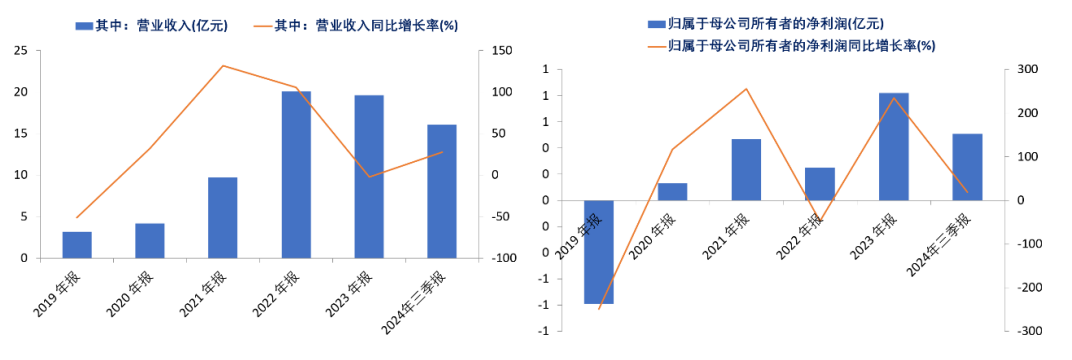

1.2新兴业务或接棒新能源乘用车,开启新一轮高增

2020年起,随新能源乘用车渗透率提升及产能投放,公司高速增长,2020-2022年CAGR达118.28%。新兴业务方面,及其他行业贡献营收由2019年的0.41亿元提升至2023年的2.19亿元,下游拓展初见成效。2024年,公司拓展电动工程机械、eVTOL等新兴下游,营收或开启新一轮高增。2024Q1-3,公司实现营收16.07亿元,同比增长27.51%;2024Q1-3,归母净利润为5114万元,同比增长18.74%。

公司收入规模、增速变化及公司归母净利润及增速变化

2.电驱动系统行业概况

2.1新能源汽车产销两旺,电驱动系统的一体化产品成为主流

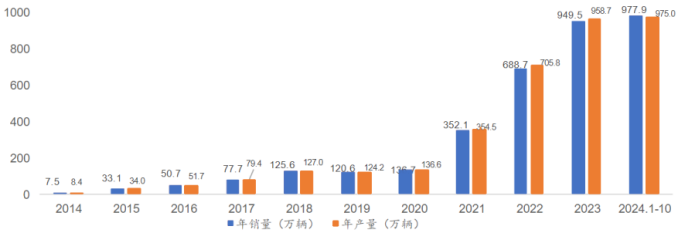

根据中国汽车工业协会发布数据,我国新能源汽车产销已连续多年位居全球第一,保持快速发展态势。2023年,我国新能源汽车产销量分别达958.7万辆和949.5万辆。2024年1至10月,新能源汽车产销分别完成977.9万辆和975万辆。随着存量政策、增量政策叠加发力,配套设施加快完善,国内汽车市场将呈现稳中向好的发展态势,新能源汽车将持续快速增长。根据中汽协数据显示,2023年中国新能源汽车渗透率达31.6%,较2022年提升5.9个百分点;2024年1-10月,我国新能源汽车行业渗透率达39.6%,市场份额不断增加。

2019-2024M10新能源汽车产销量(万辆)

随着新能源汽车全球化,行业高质量发展成为主旋律,促进了驱动系统和电源系统技术创新,新能源汽车动力系统正朝着高能量密度、长寿命、低成本和安全性方向发展,电驱动系统的一体化成为市场主流。在满足产品高可靠性的前提下,拥有充足的产能储备、先进的自动化制造能力、能够提供高度集成化的解决方案和具有较强成本控制能力的零部件企业,才能更好地满足行业发展需求,迎来规模化发展机遇。在技术创新方面,动力系统集成化、小型化、轻量化成为行业发展要求。

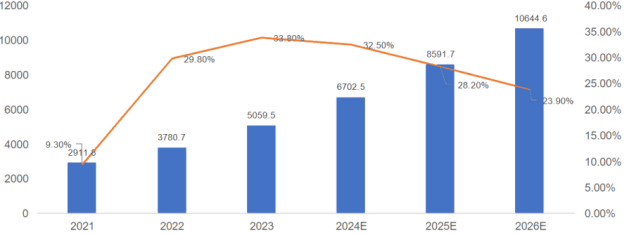

2.2低空经济方兴未艾,集成化电驱动产品更加适配

工信部赛迪研究院发布的《中国低空经济发展研究报告(2024)》显示,2023年中国低空经济规模达到了5059.5亿元,增速高达33.8%。与新能源汽车相似,动力电池、驱动电机、电控系统也是在以eVTOL航空器为代表的电动航空器中的核心零部件,航空、无人机、新能源汽车产业三电的相似性达到80%-90%。不过,eVTOL航空器对三电系统的要求更高于新能源汽车,三电系统的成本占比也高达45%-50%。

2021-2026年中国低空经济与增长规模预测(亿元)

eVTOL电机的电控系统是其电力驱动和能源管理的核心,主要关注电池管理系统、动力分配以及电力供应等方面,确保飞行器的电动运行和能源供应。鉴于eVTOL电机需要高电压体系来支持其高推进功率,电控系统首要具备高压耐受性,并采取严格的安全措施,以防范电气故障和火灾等潜在风险。eVTOL电机的电控系统通常采用冗余设计,配备备用电源和备用控制器等,以应对可能出现的故障和失效情况。同时,为便于安装、调试和维护,电控系统还采用集成化和模块化的设计思路,将不同功能和部件整合为独立的模块。

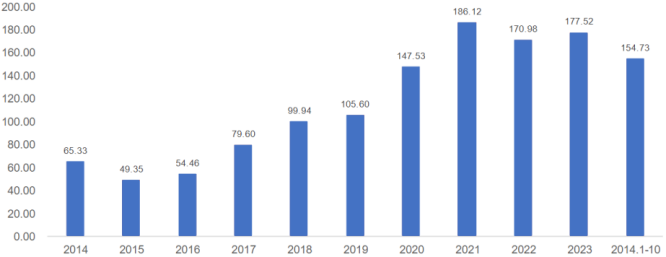

2.3工程机械行业复苏回暖,电动化成为重要趋势

2016-2021年,随着国家大力发展基础设施建设,工程机械行业产品销量呈现逐年上升趋势。2022年受房地产调控和疫情等多重因素影响,工程机械整体销量下滑,增速放缓。当前,国内工程机械市场处于筑底期,但呈现加速回暖趋势,下滑幅度明显收窄。海外市场结构调整呈高质量发展态势,大型、高端、绿色、智能化产品占比明显增加。展望未来,工程机械行业迎来长期的技术上行周期,第四次工业革命和第三次能源革命叠加,世界正处在一个前所未有的超级技术窗口期,全球化、数智化、低碳化已成为全行业共识,工程机械行业前景广阔。

在国家政策和市场驱动的双重推动下,节能、环保、高效成为工程机械行业的主要发展方向,伴随“三电”技术的日趋成熟和燃油工程设备运营成本的增加,电动化工程机械产品的研发和采购成本不断降低,在终端市场的市场竞争力逐渐增强。当前,工程机械车辆行业也在变革,逐步用电机代替柴油机。各省市也陆续出台相关政策,提出取代高排放工程机械,支持节能环保类相关产品。随着“三电”技术的逐步成熟带来电动化产品制造成本的不断降低,工程机械作为生产资料,电动化相比燃油的全生命周期成本逐步具备吸引力和经济性。未来,电动化成为工程机械行业走向节能环保的重要趋势之一。

2014-2024M10中国工程机械销量(万台)

3.公司竞争优势

3.1立足乘用车领域,通过强强联合开拓特种车和低空业务

根据公司2024年半年报,公司在乘用车方面已达成与吉利、上汽、长安、东风、长城、奇瑞、江淮、小鹏等车企的长期合作,同时取得广汽本田、东风日产、Vinfast等车企合作;公司的产品在新能源商用车领域,完成了北汽福田商用车、吉利远程商用车动力系统产品量产交付。在非道路车辆领域,公司在积极拓展国内市场的同时,也获得德国林德叉车、法国曼尼通、韩国斗山集团等国际客户的认可。

在特种车和低空领域,公司也通过强强联合积极出击。2023年9月12日,公司与博世力士乐签署协议成立合资公司,主要面向中国市场开发和销售非道路电动化产品和解决方案,推动工程机械车辆不断向电动化、轻量化、互联化方向发展。2024年11月11日,公司发布公告宣布与亿航达成长期战略及技术开发合作,共同开发适用于亿航产品的高性能电机和电机控制器产品。

部分新场景应用领域示例

3.2持续进行技术创新,“集成芯”驱动总成市场领先

公司自主创新研发出“集成芯”驱动总成,独立设计环形电机控制器,放置于电机出线端环形空腔部位,在不增加电机直径及轴向长度的基础上,实现了电机控制器与扁线电机共壳体一体化深度集成,省去电控结构件,减少了电机与电控之间连接线缆,并降低了驱动系统Z向垂直高度,灵活适配于前驱及后驱布局。

公司“集成芯”技术平台通过在硬件方面,搭建高性能、高可靠性、低成本、模块化的标准平台产品;在软件方面,通过软件平台化灵活配置,快速提供个性化的定制需求,为客户提供从A0级至C级等新能源车型高效成熟的动力系统综合解决方案。

3.3募集资金投产建设B级和C级自动化生产线,提高产品附加值

根据公司2022.06.13发布的《向特定对象发行A股股票并在创业板上市募集说明书》,公司募集资金总额不超过9.76亿元,主要用于珠海生产基地、山东菏泽产业园与珠海研发中心的技术改造与项目建设。

珠海生产基地:项目建成达产后,具备年产30万套驱动总成、30万套电源总成的生产能力,整体建设周期为1.5年。公司通过本次项目的实施,引进先进、自动化程度更高的生产设备。例如,针对提升公司IGBT产品加工工艺的DIP生产线、针对扁线电机生产的自动化定子生产线、针对电源总成及驱动总成产品的自动化装配线等。工艺能力的提升可使得总成产品在体积、重量、功率、一致性和生产的稳定性等方面得到进一步改善。

山东菏泽新能源汽车驱动系统产业园项目(二期):根据公司2021年11月发布的《2021年度向特定对象发行A股股票募集资金使用可行性分析报告》,该项目将建设专注于生产A00级车型、场地车及特种车配套产品的生产基地,项目建设周期1.5年。项目建成后,具备20万台套A00级电机控制器、20万台套A00级电机、10万台套特种车电机控制器、10万台套特种车电机及20万台套电源及电源总成的生产能力。

编发| 邢艳

复审| 张宏魁

审核| 李皓