行业内卷加剧,“碳纤维龙头”光威复材业绩首度下滑

界面新闻记者 | 牛其昌

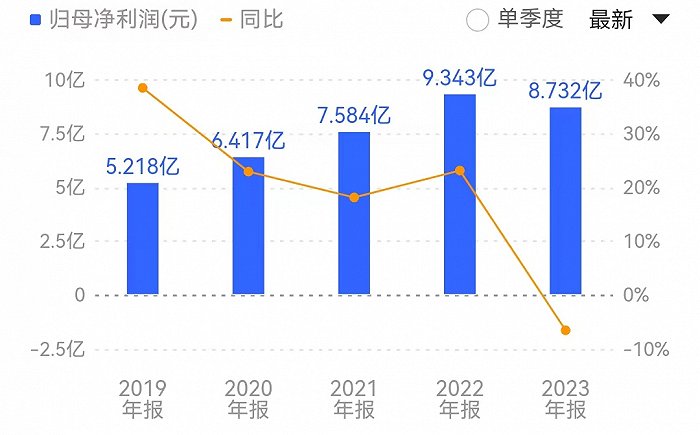

随着行业内卷加剧,新能源业务量萎缩,碳纤维龙头光威复材(300699.SZ)自上市以来首度出现业绩下滑。

光威复材4月8日晚间,披露的年报显示,公司2023年实现营业收入25.18亿元,同比增长0.26%;实现归母净利润8.73亿元,同比下降6.54%;实现扣非净利润7.12亿元,较去年同期下降18.61%。这是自2017年9月登陆创业板上市以来,光威复材首度出现净利润下滑。

在光威复材看来,碳纤维行业近几年的无序投资、重复建设造成严重行业内卷,下游应用需求增长放缓进一步导致供需失衡。

光威复材进一步表示,碳纤维行业需求随着应用领域的不断渗透和拓展已保持多年稳定增长,但偶然因素导致的全行业涨价严重打乱了行业发展的正常秩序,抑制了下游应用的积极性,成为过去一年需求下滑的主因。而涨价同时引发的供给端盲目扩张随着产能释放也很快导致供求失衡、行业内卷。

自上市以来,光威复材首度出现业绩下滑。来源:同花顺

自上市以来,光威复材首度出现业绩下滑。来源:同花顺《2023年全球碳纤维复合材料市场报告》显示,2023年我国碳纤维的运行产能为14.08万吨,对比2022年增长了25.7%,在全球占比达47.7%,位居全球第一,国产碳纤维在国内的市场占有率也达到了76.7%的历史新高。

然而相比之下,2023年全球碳纤维的需求量仅为11.50万吨,对比2022年下降了14.8%,在持续多年稳定增长之后首次出现需求负增长。从国内来看,碳纤维市场2023年需求量为6.91万吨,对比2022年也下降了7.2%。最近三年,全球碳纤维行业已从前两年的供不应求,快速进入到去年的内卷状态。

作为国内碳纤维产品品种最全、系列化最完整的碳纤维企业,光威复材对于行业内卷自然感受颇深。

公开资料显示,光威复材成立于1992年,总部位于山东威海,是国内碳纤维行业第一家A股上市公司,也是目前国内碳纤维行业生产品种最全、生产技术最先进、产业链最完整的龙头企业之一。从具体业务来看,光威复材主要包括碳纤维、能源新材料、通用新材料、复合材料、精密机械、光晟科技六大板块。

具体来看:

- 纤维板块碳纤维和织物业务主要受航空、航天需求稳定增长影响,实现销售收入16.67亿元,同比增长20.28%;

- 能源新材料板块风电碳梁业务因传统主要客户订单量价齐跌、新开发客户虽开始导入量产但业务规模还有限,实现销售收入4.26亿元,同比减少35.54%;

- 通用新材料板块预浸料业务主要受传统市场渔具和体育休闲领域出口业务下滑、市场需求下降影响,实现销售收入2.68亿元,同比减少10.52%;

- 复材科技板块复合材料制部件业务主要受航空复材业务增长影响,实现销售收入0.93亿元,同比增长14.37%;

- 精密机械板块对外装备销售业务主要受收入确认因素影响,实现销售收入0.34亿元,同比下降31.05%;

- 光晟科技板块航天复材业务主要受下游客户项目进程不确定性影响,实现销售收入0.19亿元,同比下降22.10%。

来源:光威复材年报

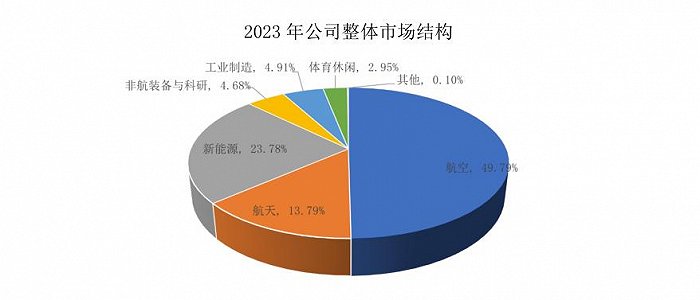

来源:光威复材年报界面新闻注意到,从市场结构来看,航空、航天、新能源依然是光威复材三个最大的业务来源。其中,航空、航天业务呈现正增长,而内卷更为明显的新能源业务则拖了业绩后腿。

其中,航空业务去年贡献销售收入12.53亿元,占公司业务的49.79%,同比增长20.89%;航天业务贡献销售收入3.47亿元,占公司业务的13.79%,同比增长37.73%。

而包括风电、氢能、光伏在内的新能源业务贡献销售收入5.99亿元,占公司业务的23.78%,同比下降21.91%;非航装备和科研业务贡献销售收入1.18亿元,同比下降24.24%;包括工业制造、体育休闲等其他业务合计贡献销售收入2.00亿元,同比下降33.14%。

以新能源领域主要应用于风电叶片的“碳梁”产品为例,2023年光威复材通过碳梁实现营收4.26亿元,同比上一年下降35.54%,对应毛利率18.12%,同比下降6.69%。与此同时,碳梁销售量408.57万米,同比下降28.81%,而库存量却同比上涨了近一倍,达到77.97万米。

进入2024年,光威复材的新能源业务能否从内卷中解脱,成为投资者关注的焦点之一。

对此,界面新闻致电光威复材证券部,相关负责人回应称,“就碳梁业务来看,2023年我们陆续开发了几家新客户,随着新客户逐步导入,目前还在逐步上量的过程中,预计2024年会比2023年有一个增长。”

不过,光威复材在年报中也指出,各种通用型碳纤维随着新增产能的持续释放可能加剧内卷,这对公司风电碳梁业务和包头碳纤维项目的影响可谓喜忧参半,预期2024年风电碳梁业务可能会呈恢复性增长,而即将投产的包头碳纤维项目短期内可能会面临一定压力。

相比新能源领域的内卷,过去一年中航空、航天装备应用需求的稳定增长,得以让光威复材保持营收稳定。

上述光威复材证券部相关负责人表示,从往年来看,航空、航天领域的营收相对稳定,“航空、航天方面更多的是我们准备好产品,像军品纤维,更多的是根据客户需求发货,没有办法去过多干预”。

德邦证券4月9日发布的研报认为,当前公司新老产品过渡有序推进,随着公司长期研发、验证成果转化形成的航空用新定型纤维和航天用新定型纤维逐步进入批产状态,新定型产品业绩贡献能力有望持续提升。

值得一提的是,尽管公司业绩首度下滑,光威复材依然坚持高比例现金分红。

根据光威复材披露的2023年度利润分配方案(预案),确定向全体股东每10股派发现金股利人民币5元(含税),合计派发现金股利为人民币4.13亿元(含税)。相较去年8.73亿元的净利润,现金分红比例达47.31%。自2017年9月上市至今,公司已连续六个年度实施现金分红,累计现金分红14.36亿元。