万隆光电2024年巨亏1.99亿,广电设备龙头遭遇寒冬

本文源自:金融界

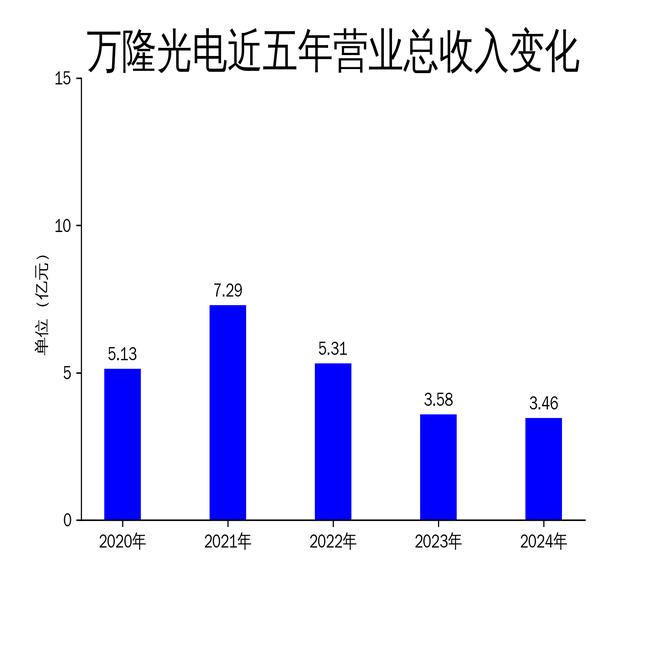

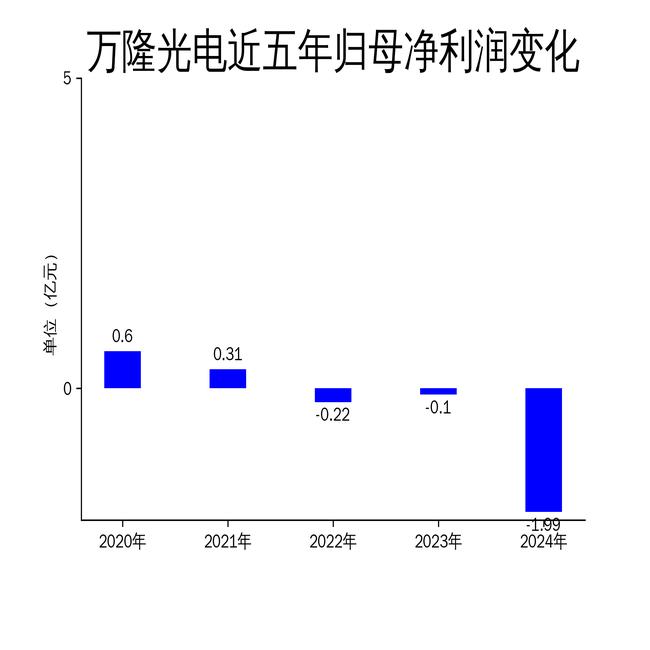

2025年5月2日,万隆光电发布了2024年年报。报告显示,公司2024年实现营业总收入3.46亿元,同比下降3.29%;归属于上市公司股东的净利润为-1.99亿元,同比大幅下降1907.71%。扣非净利润同样表现不佳,为-2.06亿元,同比下降1791.64%。作为国内领先的广电网络设备及数据通信系统整体解决方案提供商,万隆光电在“三网融合”和“宽带中国”政策背景下,依然未能摆脱行业困境,业绩持续下滑。

主营业务承压,广电设备市场萎缩

万隆光电的主营业务集中在广电网络设备及数据通信系统的研发、生产和销售,产品涵盖有线电视光纤传输设备、电缆传输设备、前端系统和数据通信系统。尽管公司在国内广电网络设备领域占据领先地位,并已进入全国二十余个省级平台,但2024年广电运营商的运营收益普遍下滑,导致网络建设资金投入大幅减少。政府对广电行业的支持和金融扶持力度也发生变化,进一步影响了相关业务的投入和运营速度。

公司的主要销售模式包括直销和经销,其中国内销售以直销为主,直接面向广电运营商或设备集成商。然而,随着广电行业整体不景气,订单量同比显著下降。尽管公司积极开拓海外市场,产品已进入越南、印度尼西亚、中国台湾等多个国家和地区,但海外业务的增长未能弥补国内市场的萎缩。

增值电信业务表现疲软,竞争加剧

万隆光电的控股子公司欣网卓信主要从事增值电信业务,包括运营服务、内容服务和营销服务。2024年,欣网卓信面临客户服务压力增大、互联网投放成本升高等不利因素,行业竞争加剧导致利润率持续下降。尽管公司采取了聚焦视频彩铃业务的策略,并完成了多个互联网投放项目,但整体业绩依然未能改善。

欣网卓信的内容服务主要为电信运营商提供音乐、电竞等增值电信业务内容。在市场竞争日益激烈的情况下,电信运营商更加注重优质内容和用户体验,欣网卓信通过自制版权与采购版权等方式引入优质短视频内容,但这一策略并未显著提升用户黏性和业务收入。营销服务方面,尽管与三大运营商音乐基地保持密切合作,但投放成本持续提高,利润率持续下滑。

研发投入加大,新业务拓展面临挑战

面对市场环境的严峻挑战,万隆光电加大了在DOCSIS4.0标准、数据通信、物联网和5G等领域的研发投入。公司推出了多款符合标准的新产品,并在WiFi6相关技术方面取得了重要突破。此外,公司还积极关注低速物联网解决方案的发展动态,推动物联网技术的创新和应用。

在电信增值服务领域,公司的新业务增长重心转移至5G视频彩铃合作包产品。然而,由于新业务投入期和回收周期较长,对当年利润造成了一定影响。尽管公司凭借积累的营销能力和经验,不断推出符合用户需求的增值服务产品,但市场竞争激烈,新业务的拓展面临较大挑战。

万隆光电在2024年虽然加大了研发投入和新业务拓展力度,但整体业绩依然未能扭转颓势。未来,公司需要进一步优化产品结构,提升市场竞争力,以应对行业变化和市场竞争的挑战。