捷佳伟创 | 2025年三季报点评:业绩持续增长,光伏&锂电&半导体多点开花

(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫17851090557/陶泽

投资评级:增持(维持)

1订单持续验收,Q3业绩同比持续增长

2025Q1-Q3公司营收131.06亿元,同比+6.2%,主要系公司订单持续验收带来收入增长所致;归母净利润为26.88亿元,同比+32.9%,扣非归母净利润为24.63亿元,同比+26.7%。Q3单季营收47.34亿元,同比-17.3%,环比+10.8%,归母净利润为8.58亿元,同比+7.7%,环比-23.5%,扣非归母净利润为7.84亿元,同比+2.4%,环比-24.8%。

2Q3盈利能力同比提升

2025Q1-Q3公司毛利率为29.07%,同比+1.27pct;销售净利率为20.5%,同比+4.1pct,盈利能力持续提升。公司期间费用率为4.5%,同比-1.8pct,主要系公司优化组织架构、精简人员带来的降本;其中销售费用率为0.9%,同比-1.3pct;管理费用率为0.9%,同比-0.3pct;研发费用率为3.0%,同比-0.4pct;财务费用率为-0.4%,同比+0.1pct。 Q3单季毛利率为28.06%,同环比+4.68pct/-3.63pct;销售净利率为18.13%,同环比+4.21pct/-8.14pct。

3合同负债、存货同比下降,25Q1-Q3现金流同比转负

截至2025Q3末,公司合同负债64.81亿元,同比-60.6%;存货66.22亿元,同比-63.4%。25Q1-Q3公司实现经营活动现金流净额-8.06亿元,同比转负,主要系回款减少及诉讼冻结部分款项所致。

4光伏设备:实现 TOPCon、HJT、钙钛矿及钙钛矿叠层路线全覆盖

(1)TOPCon 路线:产线升级改造、新建产能需求以及海外扩产仍以 TOPCon 技术为主,公司继续保持领先的市场份额;同时,公司推出 n-TOPCon智能生产线,进一步提升产线自动化与智能化水平;(2)HJT 路线:公司常州中试线上的 HJT 电池片平均转换效率达到25.6%,并且公司的大腔室射频双面微晶技术全面量产; (3)钙钛矿技术路线:公司的大规格涂布设备、大尺寸闪蒸炉(VCD)以及磁控溅射立式真空镀膜设备顺利出货给下游客户,钙钛矿中试线也正式投产运营。 2025H1,公司钙钛矿中试线获 “兆瓦级翡翠奖”,并有PVD、RPD等核心设备中标头部客户项目;同时,公司推出工业级压电喷墨打印技术,助力钙钛矿/晶硅叠层电池加速商业化。

5拓展半导体&锂电领域,逐步完善专用设备平台化布局

(1)半导体设备:继2024年成功中标碳化硅整线湿法设备订单后,2025H1子公司创微微电子完成湿法设备全流程自主化开发,产品线覆盖6–12英寸晶圆制造、第三代半导体(SiC/GaN)及先进封装,可提供清洗、刻蚀、去胶一体化解决方案,关键零部件国产化率均超95%。其中,6/8英寸槽式及单片全自动设备已实现碳化硅器件全段工艺覆盖,并已替代进口,在欧亚市场持续斩获订单;12英寸无篮槽式湿法设备于SEMICON China 2025发布,可适配45–90 nm及以下制程,软件全部自研,获行业广泛关注。(2)锂电真空专用设备:公司自主研发的双面卷绕铜箔溅射镀膜设备成功下线,并且已向客户成功交付了一步法复合集流体真空卷绕铝箔镀膜设备、新型薄膜电容器卷绕镀膜设备。

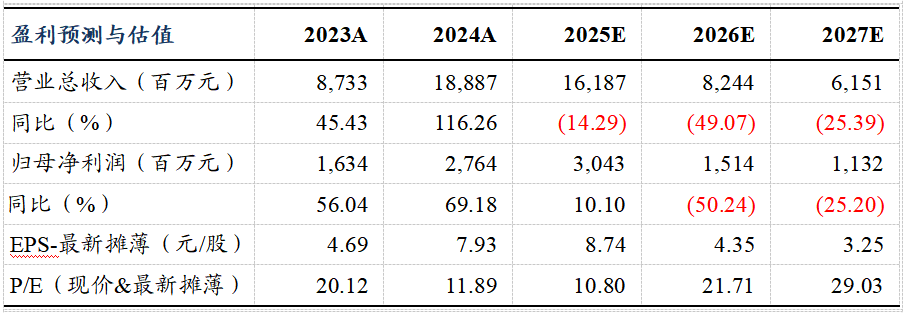

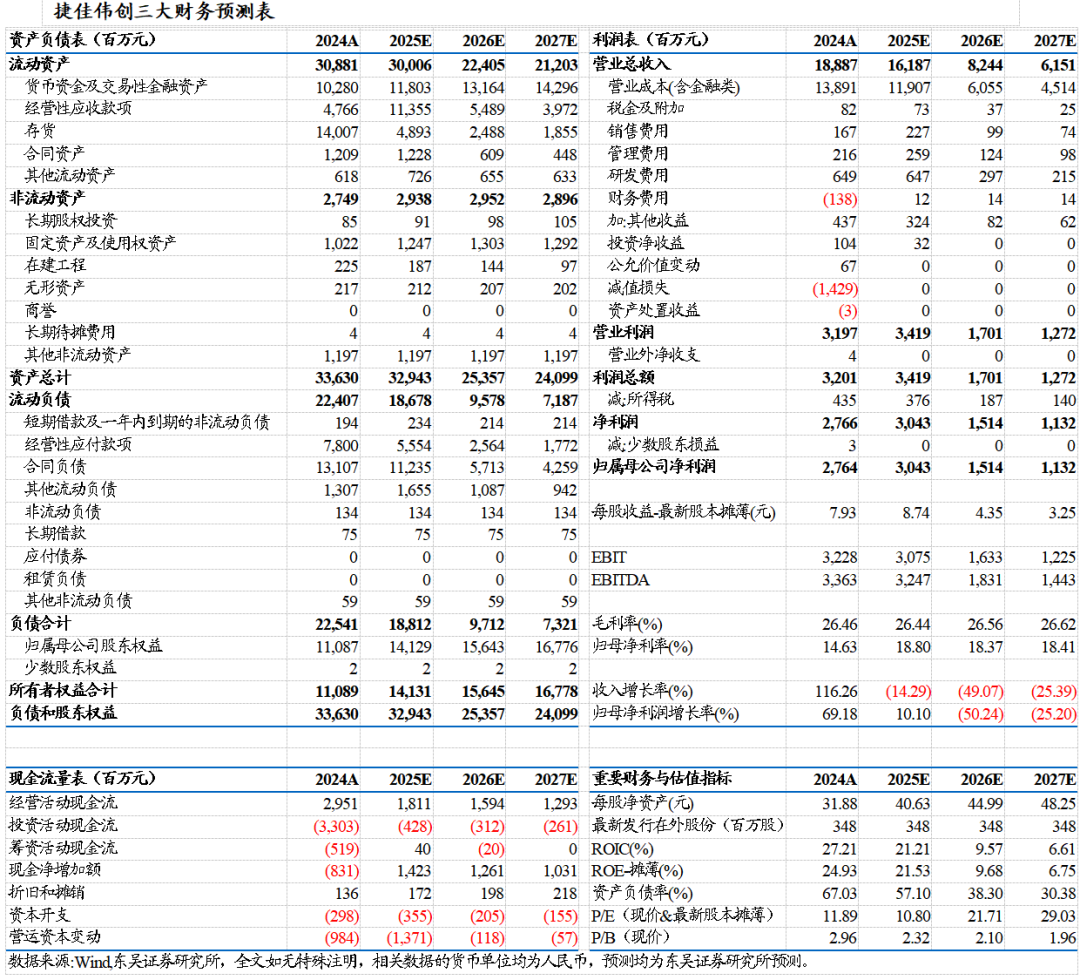

盈利预测与投资评级

考虑设备验收进度,我们调整公司2025-2027年归母净利润分别至 30.4/15.1/11.3亿元(原值分别为25.4/15.4/15.2亿元),当前股价对应 动态PE分别为11/22/29倍。考虑公司逐步完善专用设备平台化布局,维持“增持”评级。

风险提示

下游扩产不及预期,新品拓展不及预期,新签订单&发货量不及预期

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名