1元收购亏超4600万标的!西菱动力前三季净利暴涨103%

11 月 5 日晚间,一则 “1 元收购” 公告让 A 股汽车零部件赛道炸开了锅。成都西菱动力科技股份有限公司(证券简称:西菱动力,300733)官宣,已于 11 月 3 日与纬湃科技投资(中国)有限公司签订股权购买协议,拟以 1 元为基础对价,拿下纬湃科技持有的纬湃汽车电子(上海)有限公司 100% 股权。

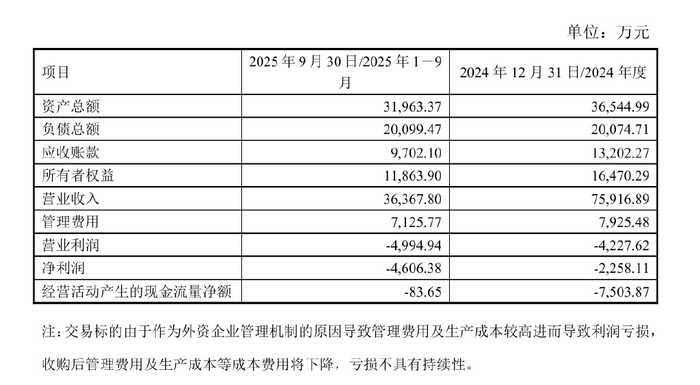

这笔看似 “捡漏” 的交易,标的情况却并不乐观。成立于 2020 年的纬湃汽车,核心业务是涡轮增压器的生产与销售,客户覆盖国际知名汽车制造商,手握优质客户资源却深陷亏损泥潭。财务数据显示,2024 年全年,纬湃汽车净亏损 2258.11 万元;2025 年前三季度亏损进一步扩大,净亏损额飙升至 4606.38 万元,短短九个月亏掉了去年全年的两倍多。更严峻的是,公司经营现金流持续 “失血”,2024 年经营活动产生的现金流量净额为 - 7503.87 万元,2025 年前三季度虽有所收窄,但仍为 - 83.65 万元,资金链承压明显。

对于标的的亏损原因,西菱动力给出了明确解释:纬湃汽车作为外资企业,管理机制导致管理费用和生产成本居高不下,这一亏损状态并非不可逆转。收购完成后,公司将通过三大核心举措精准 “止血” 并提升盈利:一是优化管理架构,提升管理效率以降低管理成本;二是整合采购渠道,发挥规模优势控制采购成本;三是推进精细化生产,全面提升运营效率。在西菱动力看来,这些举措将有效增强纬湃汽车的盈利能力,推动其实现健康可持续发展,而此次收购的核心价值,在于快速抢占涡轮增压器领域的存量市场份额,为后续角逐增量空间筑牢根基。

值得关注的是,这笔交易的对价设计颇为灵活。根据协议,总购买价格以 1 元为基础付款金额,后续将根据交割时的营运资本净额、现金及现金等价物金额、其他流动资产与负债等数据进行调整 ―― 若交割营运资本净额超过 4300 万元的目标值,将额外增加对价;若低于则相应扣减;同时需加上交割时的现金及现金等价物,减去交割其他流动资产与负债超出 900 万元目标值的部分。这种 “基础 1 元 + 浮动调整” 的模式,既降低了西菱动力的初始投入风险,也为标的资产的价值兑现留下了弹性空间。

交易的合规性也得到了明确披露。本次交易对手方的实际控制方为德国舍弗勒集团,与西菱动力及公司前十名股东、董事、高级管理人员均无关联关系,不存在利益倾斜可能。此次交易既不构成关联交易,也未达到《上市公司重大资产重组管理办法》规定的重大资产重组标准,后续推进流程相对简洁。

敢于 “接盘” 亏损标的,源于西菱动力自身稳健的经营基本面。这家创立于 1999 年的企业,深耕航空航天零部件、标准件制造多年,如今已形成涡轮增压器、电动涡旋压缩机、电机、发动机关键零部件等多元化产品矩阵,研发与生产实力雄厚。最新财报数据显示,2025 年前三季度,西菱动力实现营业收入 13.5 亿元,同比增长 14.7%;归母净利润 7576 万元,同比暴涨 103.9%,实现翻倍增长;扣非归母净利润 6831 万元,同比增幅更是高达 118%,营收与利润双双保持高速增长态势,为此次收购提供了坚实的资金与运营支撑。

二级市场对这一消息的反应相对平稳。截至 11 月 5 日收盘,西菱动力股价上涨 0.16%,报 18.49 元 / 股,总市值达 56.52 亿元。拉长时间维度,公司股价表现亮眼,年内累计涨幅已达 59.12%,远超同期 A 股多数板块表现,反映出市场对其长期发展逻辑的认可。

此次 1 元收购,本质上是西菱动力基于自身战略的一次精准布局。涡轮增压器作为汽车动力系统的核心零部件,随着新能源汽车与传统燃油车对动力效率要求的提升,市场需求持续释放。纬湃汽车手握国际知名车企客户资源,恰好与西菱动力的产能、技术形成互补,而西菱动力的成本控制能力与精细化管理经验,有望快速改善纬湃汽车的经营状况。这场 “强强联合” 能否实现 1+1>2 的效果,让亏损标的焕发新生,同时推动西菱动力在涡轮增压器赛道实现跨越式发展,值得市场持续关注。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/66124.html