【西部电子】锐科激光(300747.SZ)24H1业绩点评:业绩短期承压,持续发力产品高端化+全球化布局

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

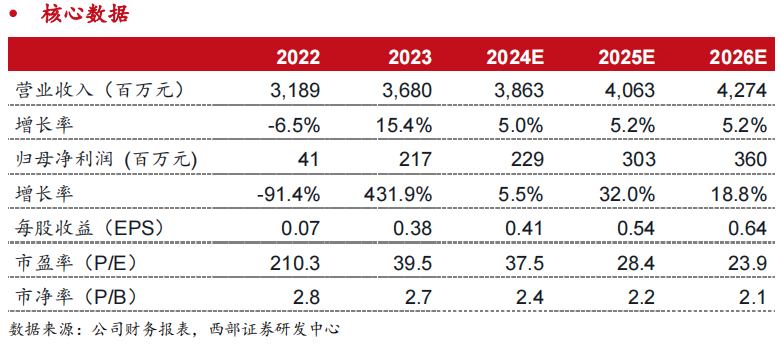

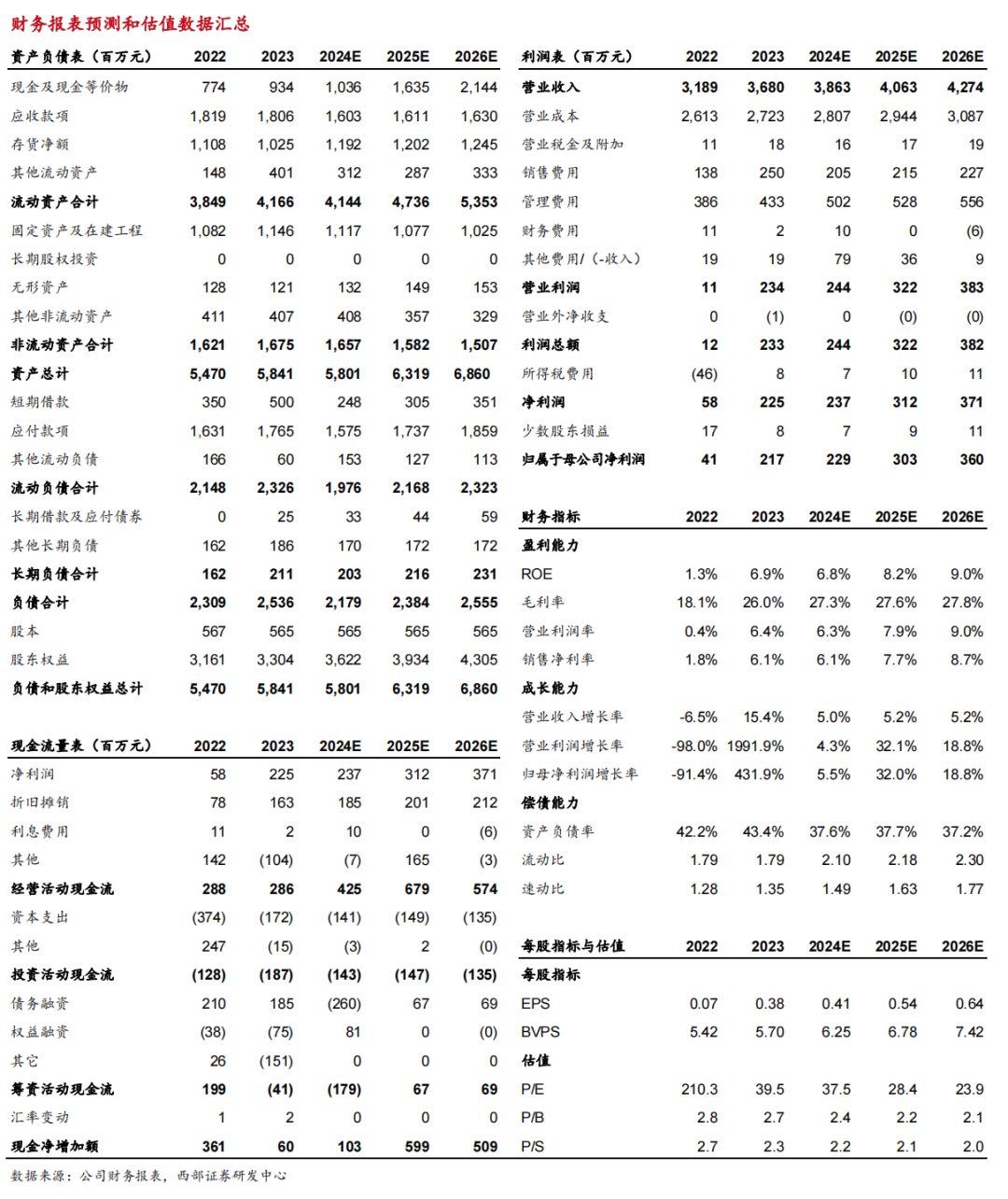

事件:公司发布24年半年报,24H1实现营收15.87亿元,同比-11.40%;归母净利润0.96亿元,同比-14.46%。24Q2实现营收7.86亿元,同比-21.83%,环比-1.89%;归母净利润为0.32亿元,同比-52.51%;环比-49.18%。

业绩短期承压。收入端来看,24H1公司收入下滑主要系下游市场需求疲软。利润端来看,24H1公司业绩下滑主要系公司计提资产减值损失(6766万元)及信用减值损失(1682万元)合计8448万元,较去年同期增加7219万元。

毛利率同比提升,期间费用率小幅波动。1)毛利率:24H1公司毛利率为26.75%,同比+2.33pct。其中24Q2毛利率为26.47%,同比+1.54pct,环比-0.55pct。2)期间费用率:24H1公司期间费用率为17.94%,同比+0.73pct。其中销售、管理、研发、财务费用率分别为5.21%、2.92%、9.83%、-0.03%,同比-1.07、 +0.79、 +0.97、 +0.04pct。

全面加强技术创新,全面推进市场拓展。1)产品方面:公司产品品类向“全波段、全脉宽、全功率、全应用”的方向迈进。24H1发布了更多波段激光器新品,包括蓝光、绿光等可见光激光器、355nm紫外激光器、266nm及213nm深紫外激光器,1.3-1.7μm及2μm近红外光纤激光器等,可广泛应用于医疗、光通讯、激光雷达等领域。2)市场布局方面:公司紧握激光出海的机遇,相继推出全球版系列激光器和HP高性能系列激光器。其中针对欧美市场定制的HP系列激光器产品,符合欧盟相关电控及安全标准,在稳定性、智能化方面有显著优势。同时,韩国、土耳其等国家的汽车及新能源头部企业开始采用中国激光器及设备提升利润率,公司凭借多年的技术积累已具备成熟产品可应用至相关领域。另外,随着国内新能源产业日趋饱和,锂电行业头部企业正逐步向海外拓展建厂,公司作为其核心光源供应商有望深度受益。

盈利预测:考虑到计提资产/信用减值损失的影响,我们预计2024-26年归母净利润分别为2.29、3.03、3.60亿元,维持“增持”评级。

风险提示:下游需求复苏不及预期,新产品放量不及预期,行业竞争加剧。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

证券研究报告:《锐科激光(300747.SZ)24H1业绩点评:业绩短期承压,持续发力产品高端化+全球化布局》

对外发布时间:2024年8月27日

报告发布机构:西部证券研究发展中心

参与人员信息:

分析师:单慧伟

执业编号:S0800522120001

邮箱:shanhuiwei@research.xbmail.com.cn

联系人:陈天然

邮箱:chentianran@research.xbmail.com.cn