海博思创闯关科创板:储能系统业务成营收主力 宁德时代为第一大供应商

《科创板日报》7月12日讯(记者 余佳欣) 近期,上交所官网信息显示,北京海博思创科技股份有限公司(下称:海博思创)科创板IPO审核状态更新为“已问询”。

招股书显示,作为电化学储能系统解决方案与技术服务提供商,海博思创专注于电化学储能系统的研发、生产、销售,提供全系列储能系统产品、储能系统一站式整体解决方案。

当前,海博思创储能系统业务成其营收主力,报告期内,该业务年均复合增长率达219.27%,应用场景主要为电源侧和电网侧。报告期内,宁德时代为其第一大供应商。

▍储能系统业务成营收主力

据招股书披露,2020年至2022年,海博思创实现营业收入分别为3.70亿元、8.38亿元和26.26亿元;净利润分别为-359.23万元、1126.05万元、1.77亿元;2020年至2022年复合年均增长率为166.28%。

从收入构成来看,报告期内,海博思创主营业务收入主要包括:储能系统、动力电池系统产品、新能源车租赁、技术服务收入。其中,储能系统业务为其营收主力。

《科创板日报》记者注意到,近年来,海博思创的储能系统收入增长幅度较高。具体来看,报告期内,该公司储能系统收入分别为2.41亿元、6.53亿元和24.56亿元,占主营业务收入比重分别为65.88%、78.52%和94.61%,2020年至2022年的年均复合增长率达219.27%。

根据CNESA统计,在中国储能系统集成商2022年度、2021年度国内市场储能系统出货量排行榜以及2020年度国内市场电化学储能系统装机量排行榜中,海博思创连续排名首位。

产能方面,2020年至2022年,海博思创产能分别为573.44MWh、1.30GWh和2.63GWh;产能利用率分别为55.46%、111.20%和89.27%。

其中,2021年,海博思创“为满足生产需求,存在增加排班的情况,因此产能利用率超100%”。

需要注意的是,对于产能情况,海博思创在招股书中坦言“现有产能无法满足市场需求,产能瓶颈较为明显”。与此同时,海博思创提到“迫切需要开拓新的融资渠道,以解决业务发展的资金瓶颈,加大研发、生产等方面的投入”。

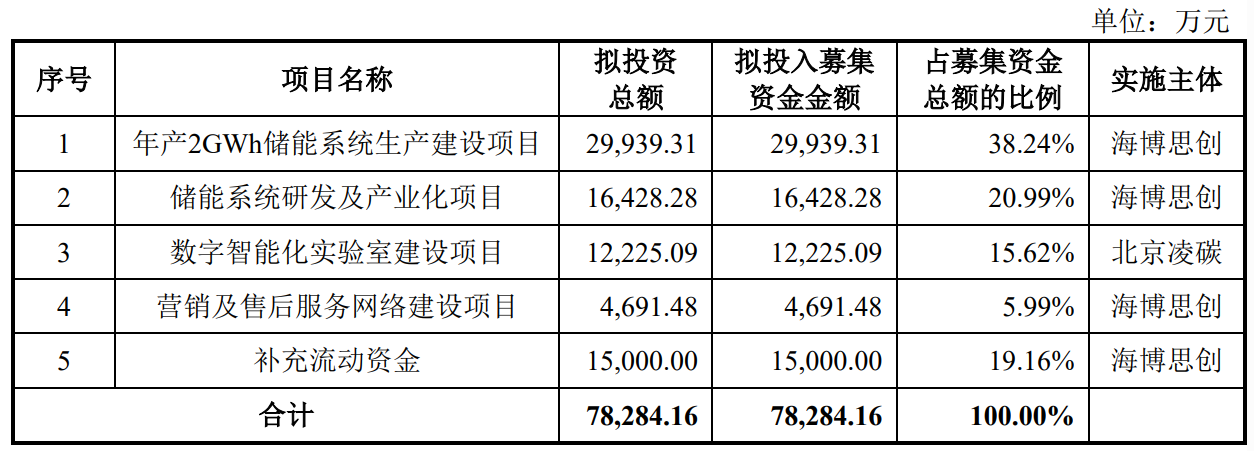

此次IPO,海博思创拟募资7.83亿元。其中,2.99亿元投资年产2GWh储能系统生产建设项目,占募集资金总额的38.24%;1.64亿元用于储能系统研发及产业化项目,占募集资金总额的20.99%。其余募资金额将用于数字智能化实验室建设项目、营销及售后服务网络建设项目和补充流动资金。

(来源:海博思创招股书)

(来源:海博思创招股书)▍主要客户为央企发电集团及电网公司等

毛利率方面,报告期内,海博思创主营业务毛利率分别为21.41%、20.49%和20.79%。其中,海博思创储能系统业务毛利率分别为36.70%、24.80%、23.05%。

对此,海博思创方面表示,一方面该公司为扩大市场规模,锁定优质大型央企客户,从而调整了报价策略;另一方面原材料成本增加也带来毛利率下降。

据招股书披露,近年来,海博思创的主要客户包括:华能清能院、国家电力投资集团有限公司、华润电力控股有限公司等主要央企发电集团,国家电网、南方电网等电网公司。

报告期内,海博思创向前五大客户的销售收入金额分别为1.88亿元、6.55亿元和21.98亿元,占当期该公司营业收入的比例分别为50.88%、78.16%和83.70%。

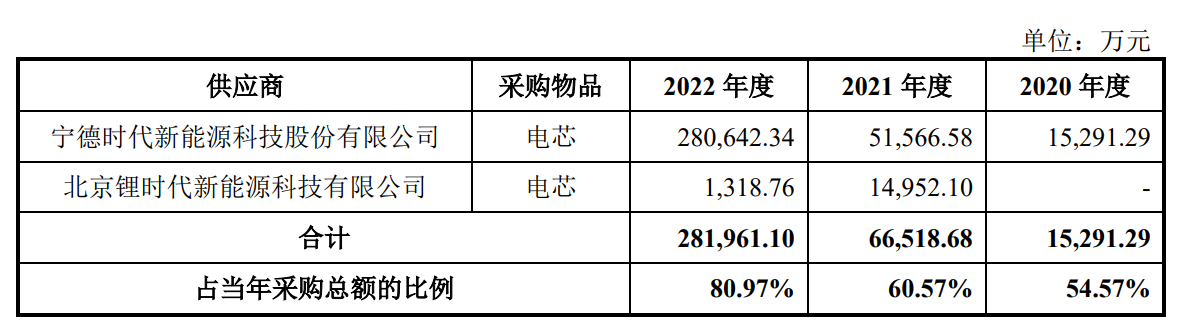

原材料供应方面,海博思创对外采购的主要原材料为电芯、结构件、电气件、PCS及升压变流舱和电子件等。其中,电芯作为成本占比最高的主要原材料,报告期内其采购额为1.53亿元、7.64亿元和28.61亿元。

其中,宁德时代为海博思创的第一大供应商。报告期内,海博思创向宁德时代及其子公司采购原材料的金额分别为1.53亿元、6.65亿元和28.20亿元,占当期原材料采购总额的比例分别为54.57%、60.57%和80.97%;向其采购电芯金额占各期电芯采购总额的比例分别为100.00%、87.05%和98.56%。

(来源:海博思创招股书)

(来源:海博思创招股书)当前,除宁德时代外,海博思创还拓展了亿纬动力、鹏辉能源、北京卫蓝、上海兰钧、欣旺达等电芯供应商。

▍储能系统产品主要应用场景为电源侧与电网侧

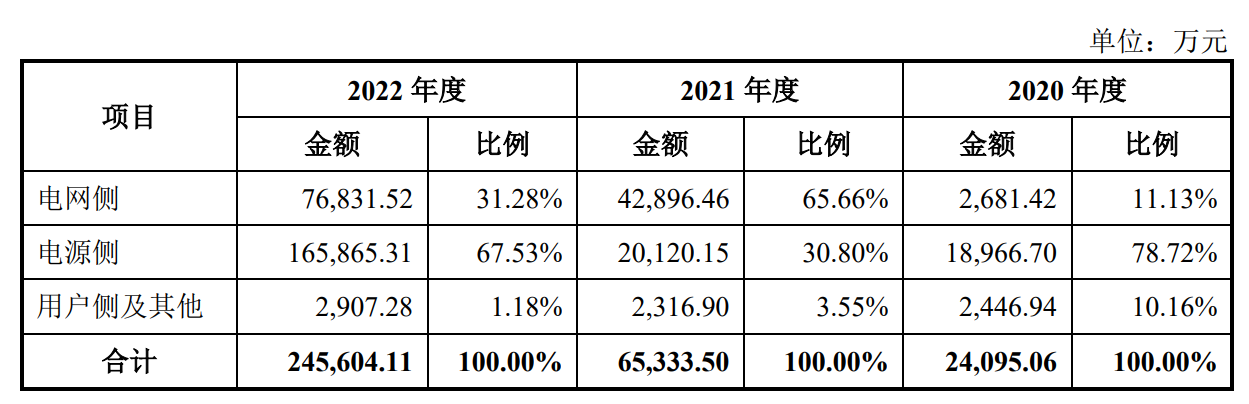

当前,储能应用场景可分为电源侧、电网侧和用户侧三大场景。《科创板日报》记者注意到,海博思创储能系统产品侧重电源侧与电网侧的应用场景。

(来源:海博思创招股书)

(来源:海博思创招股书)具体来看,2020年与2022年,海博思创电源侧场景成营收主力,分别占当年度储能系统收入的78.72%和67.53%。其中,2022年,海博思创电源侧新能源配储业务成为储能系统收入的主要增长点,电源侧储能系统实现收入16.59亿元,同比增长724.37%。

2021年,得益于多项独立储能电站项目的储能系统销售,海博思创电网侧储能系统实现收入4.29亿元,同比增长1499.77%,占当年度储能系统收入的65.66%,成营收主力。

《科创板日报》记者注意到,由于大型储能项目具有单个规模较大、付款周期较长、收入呈季节性波动等特点,且储能行业整体装机规模下半年居多。因此,海博思创下半年销售收入占全年比重相对较高。

从地区分布来看,2020年,海博思创华南地区收入占比较高,主要是因为在该地区销售的火电调频储能系统居多,主要集中在广东省。2021年起,随着储能装机规模不断扩大,以及各地新型储能规划布局,该公司华东和西北地区储能项目呈现增多态势,其中,华东地区主要为独立储能电站项目。

整体来看,报告期内,海博思创主营业务收入大多为中国境内销售收入,仅在2020年出现境外销售收入,占主营业务收入的0.35%,主要出口电池插箱、电池簇等产品。

从股权结构来看,根据招股书披露,实际控制人张剑辉和徐锐夫妇直接持有并通过嘉兴海博实际控制的股份比例合计为32.33%。目前,海博思创拥有13家控股子公司和14家参股、合营或联营公司。成立至今,海博思创已获得腾业创投、启明创投、IDG资本、启迪之星、远翼投资等投资。