HJT��������Ϊ�ɷݣ�Ϊ�Ρ�������ҵ����

��¼���˲ƾ�APP �������������鿴������ȼ�

�ģ���̼��

��˵����Ϊרע������רҵ������̼��һֱϲ��רע��רҵ����ҵ����������������䣬������Ҵ������ģ�����Ҳ����רע����ҵ��

ȥ�꣬��һ��ͷ���Ĺ���豸��ҵ���ڶ̶�һ���о�Ȼ����10���ش��ȨͶ�ʡ�ʱֵ��Ͷ�϶������Ͷ��Ƶ�ʣ����������ܶ�רҵ��VC��PE�ǡ�

��ҹ�˾���DZ��ˣ����ǹ���豸��ҵ������Ϊ�ɷ���Ͷ�����Ǿ����������ǣ���˾��ʼ���ܽ����������ڸ��������̳����ΪHJT�����豸�Ĵ����ˣ����������ǣ���λHJT��ţ��������Ͷ������ķ���ˮ��

��̼����Ϊ����HJT�豸�ɱ����������Ѿ���ΪHJT·�ߵľ������Ƶĵ��£���Ϊ�ɷݵ���֮������Ӧ���������𣬺�HJT��Ӫ���ֵ���һ��̿����У����豸�ɱ��������������������ڸ���Ͷ�ʡ�

01��Ͷ����ƥ���ܺ���

��ʵ�������ҵ��������Ͷ�ʵIJ�����������Ŀ��һ������������һ�����ƣ�����Ǯ����Ǯ���ڶ��Dz�ҵͶ�ʣ�ͨ��Ͷ�������ι�Ӧ��������ҵ�����Ӷ��빫˾��ҵ����ս��Эͬ���Ӷ������������ľ�������

������˵����������ӱ����Լ�����������ս��Ͷ�ʾͷdz��ɹ�����·��Ҳ�dz�������һֱΧ���Ź���豸���뵼���豸����ȨͶ�ʡ�

���֮�£���Ϊ�ɷݵĹ�ȨͶ�ʵķ�Χ�ܴ�����֮�㣬��������е����˿�������

��˾����������걨��ʾ��2023����Ϊ�ɷݵ��ش��ȨͶ����10�𣬺ϼ�Ͷ�ʽ���4.19��Ԫ����̼���ֲ���2022���걨�������ȨͶ��Ҳ��2�ʣ�Ͷ�ʽ��Ϊ1.06��Ԫ��

��Ϊ�ɷݴ���ֵ��������һ�Ҵ�˾������2023����ĩ����˾�ľ��ʲ�Ϊ71.19��Ԫ��Ϊʲô����ôƫ����ȨͶ���أ�

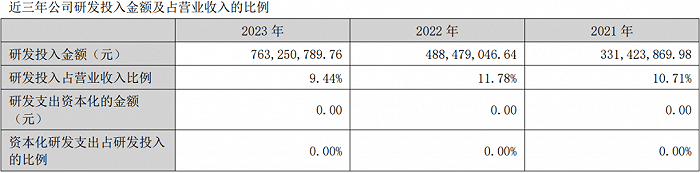

������Ϊ�ɷ��걨��������λ��Ԫ

������Ϊ�ɷ��걨��������λ��Ԫ��̼�Ű���Ϊ�ɷݵĹ�ȨͶ�ʴ��·�Ϊ���ࣺ

��һ��Ͷ��ͬ����ҵ��

����Ͷ�������ӱ����Լ�����������Щ���ơ���Ͷ�ʱ��ҵ��Χ������������Դ�����뵼�塢���пƼ���3�ҹ�˾��Ӧ���ڰ뵼���豸��ҵ������Ϊ�ɷ�����ͬ�С�

�ڶ���Ͷ�ʴ�����ҵ��

�����괢���Ǵ��ڣ�������ҵ�������¼�Ҳ���١���ΪHJT�����豸��ҵ��ͷ����Ϊ�ɷݣ���ȻͬʱͶ������ƥ���ܺ��������������ܡ������Դ��2022�꣬��Ϊ��Ͷ���˺������ܣ���2023���ֽ�һ������Ͷ�ʡ�

���ں�������̼�Ŵ�ǰ�й���ע�����������ʱ�������֮�ࡱ��Ϊ��ƫƫ�����������ܡ���˯�����������䴫�ţ���������ţ��ţ�ڱ�����������ʱ��ԭ�����³������صĴ������֡������Դ�ı�������˵Ҳ�ܲ�����̼���Ժ�ר�Ž����

������Ͷ�ʹ�Ȩ�����Լ���LP��

������Դ��ҵ�����LP����̼���ǿ�������ġ����磬��Ϊ�ɷ�Ͷ�������ݳ�ϣ����Ҽ�Ų�ҵͶ�ʺϻ���ҵ�����ϻ����ֻ�������ʱ����ȷͶ������Դ����Ԫ�������ĿƼ���Ҳ���Ǹû���LP��

���ǣ�Ͷ����������ҵ�IJ�ҵͶ�ʻ��𣬾��е����˿��������ˡ�������Ϊ������Ǯ�����Լ���רҵͶ��������Ҳ���������ġ�

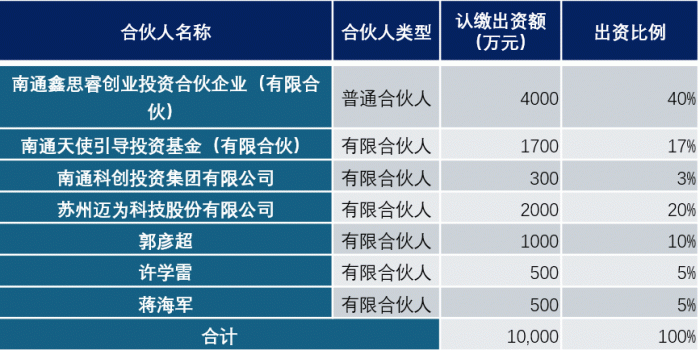

2023��5��5�գ���Ϊ�ɷݹ��棺����1000��Ͷ�����������V�������Ļ���ҵͶ�ʺϻ���ҵ �����ϻ������������Ȫ�ع�ȨͶ�ʺϻ���ҵ�����ϻ����

�û�����ȷ��רע�����ֿƼ�����������й�����ת�����������Ͷ�ʻ��ᣬ�۽����ֿƼ��˳����Ļ������������������ѡ��Ļ��Ƽ�Ӧ�õȣ���ҪͶ�����Ļ��ࡢ�Ƽ��ࡢ���´����ࡢ�����ࡢ��������ҵ�����������ҵ����

��֪����Ϊ�ɷ�ΪʲôҪͶ���Ļ���ҵ���Ͼ����⼸�������Ļ���ҵ�����Ȳ����ߡ���Ϊ�ڹ����19�죬��2023��5��24�գ���ֻ�������ƾͱ��Ϊ�����������V�������Ļ���ҵͶ�ʺϻ���ҵ�����ϻ��

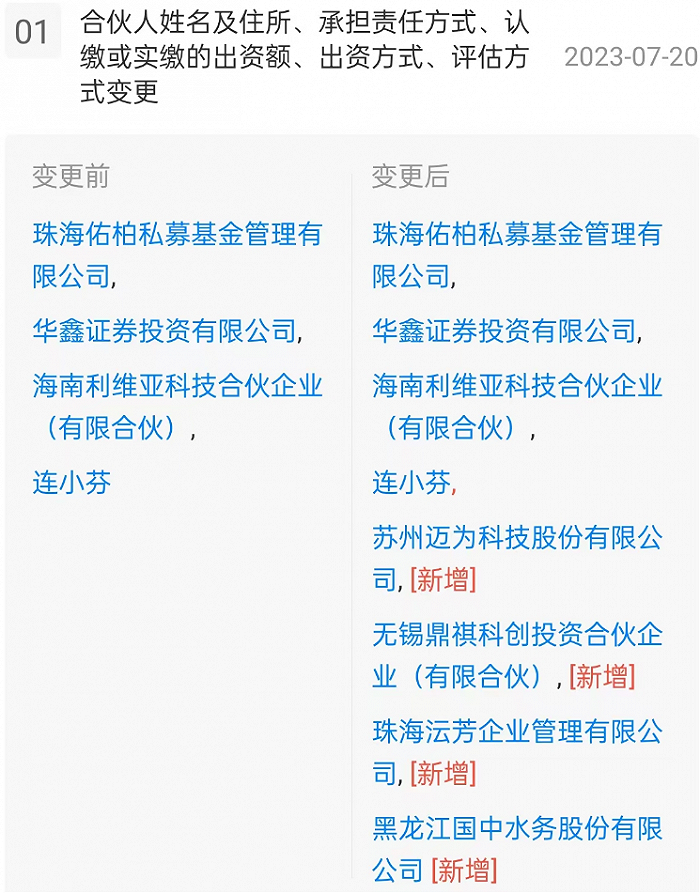

2023-05-05����Ϊ�ɷ�:������רҵͶ�ʻ�����ͬͶ�ʵĹ���

2023-05-05����Ϊ�ɷ�:������רҵͶ�ʻ�����ͬͶ�ʵĹ�����Ϊ�ɷݹ�����ֻ����ĺϻ��ˣ�������Ϊ�Լ������麣�Ӱء�����֤ȯ��������ά�ǡ���С�ҵ�4���ϻ��ˡ��������۲���ʾ����ֻ�����������ϻ��ˣ��ֱ��ǣ������������ֹ�30%�������б������ط����ʣ����麣�V����ʵ����Ϊ���٣��ֹ�40%���ͺ���������ˮ����ʵ����Ϊ�������Ž��հأ��ֹ�2%����

�������۲�

�������۲���Ϊ�������һֻ������ͨ�����ҵͶ�ʺϻ���ҵ�����ϻ��Ҳ���������������˾������¶���û������ͨ�ϻ����ǵ�һ��ݶ�����ˣ�����40%�ķݶ��Ϊ�ɷ��ǵڶ�������ˣ�����20%�ݶ

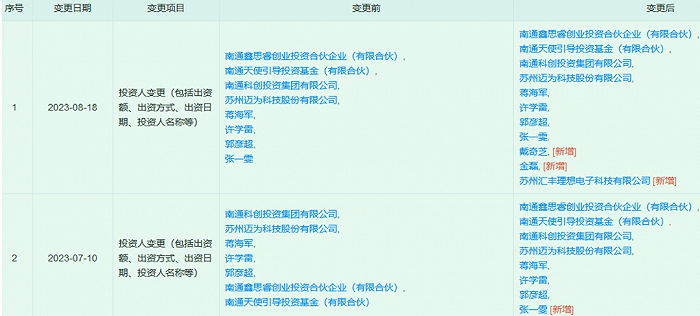

2023-03-30����Ϊ�ɷ�:������רҵͶ�ʻ�����ͬͶ�ʵĹ���

2023-03-30����Ϊ�ɷ�:������רҵͶ�ʻ�����ͬͶ�ʵĹ������ǣ���ֻ����ճ������ã�����ͳ��ַݶ�ת�õ��¼�����Ϊ�ɷݳ��˵�һ��ݶ�����ˡ����ֱ仯�Dz��Ǿ�����Ϊ�Ĺ�����Щ̫���ˣ�����ݶ�����˲�������Dz���Ҳ̫�����ˣ�

�������۲�

�������۲�02��HJT�豸��������Ϊ�������ø���

���й�˾�ܲ���һ���г�Ͷ�ʣ�����˵����Ϊ��������Ǯ��û���ʽ�ѹ����ע��2021��12����Ϊ�ɷݶ�����������28��Ԫ�������ҹ�˾��Ͷ�������нϸ�Ԥ�ڡ�

��˾2022���걨��ʾ����Ϊʹ��ļ���ʽ�ί�����Ʒ�����Ϊ11.61��Ԫ�������ʽ�����Ϊ10.97��Ԫ���ϼƴ�22.59��Ԫ��

��˾2023���걨��ʾ������ʹ��ļ���ʽ�ί�����Ʒ�����Ϊ7.24��Ԫ�������ʽ�����Ϊ6.60��Ԫ���ϼƴ�13.84Ԫ��

�ɴ˿��������Ƶ��������Ϊ��˵ʵ��̫���ˣ���ȨͶ���г��Ÿ�����������

Ŀǰ����Ϊ�ɷݵ���ҵ���ǰ뵼���豸��ȷ��˵��HJT�����豸���걨��ʾ��̫������س��������豸��ռӪ�յ�87.76%����70.98��Ԫ��

2023�꣬��Ϊʵ��Ӫҵ������80.89��Ԫ��ͬ������94.99%����ĸ������9.14��Ԫ��ͬ������6.03%���۷Ǿ�����8.57��Ԫ��ͬ������7.51%��

2024���һ���ȣ���Ϊʵ��Ӫҵ������22.18��Ԫ��ͬ������91.80%����ĸ������2.60��Ԫ��ͬ������17.79%���۷Ǿ�����2.20��Ԫ��ͬ������13.73%��

�ۺ����ϣ���Ϊ�ɷ����������գ���û��������������ҵ�����ֺ���TOPCon����·�ߵ��ݼ�ΰ����ȣ���ֱ�����ˡ��ݼ�ΰ��2023��Ӫ��ͬ��45.43%���۷Ǿ���ͬ��57.03%������һ��������ָ��ֱ�Ϊ33.53%��85.54%��

��̼����Ϊ��HJT����·�߷�չ֮���Բ���TOPCon����Ҫԭ���dzɱ��ߡ�Ŀǰ������HJT��ҵ�Ĺ�ͬŬ���£���ء�����ijɱ���������Ѿ���TOPConƽ�����豸Ͷ�ʳɱ��ϲ����Ȼ�ܴ��豸Ͷ�ʵ�GWҪ3.5��Ԫ����TOPCon���1.2��Ԫ��

��ΪHJT�豸�Ŀ����ӣ������Ϊ�ɷ��ܹ��������豸�ɱ�����������������HJT��Ӫ������Ī���ɡ�

������Ϊ�ɷ�4��25��Ͷ�����¼����

������Ϊ�ɷ�4��25��Ͷ�����¼�������ڿ�����Ҳ������ȫ����Ϊ�ɷݲ�����������Ϊ�ɷݵ�Ӫ�չ�ģ�ͽݼ�ΰ���൱��ë���������Ƚݼ�ΰ����Ҫ�߳����٣�����˾��Ҫ��Ǯ�ĵط�ʵ��̫�࣬���������ƣ������ȨͶ�ʡ���Ȼ����˾���з�֧������Լ�ռ���ϣ���ȷ���Ƚݼ�ΰ��Ҫ��һЩ������HJT��Ӫ���µĴ���������Ҫ�볹��Ťת�豸�۸����ı������棬��Ȼ��ԶԶ������

������Ϊ�ɷ�2023���걨

������Ϊ�ɷ�2023���걨��4��25��Ͷ���߽����У���Ͷ�������ʣ���ȥ�꿪ʼ��˾������һֱ���½����������״����Ż��ڽ�����ĸ����ȿ�ʼ�������ƣ�

��Ϊ�ɷݽ��ظ�������˾����Ŭ������豸���ܣ������豸�ɱ�������ῴ�����ơ���

���ƵĻ���ȥ���ʱ��ΪҲ˵�ˡ�

��Ȼ������Ҳ���ù���ΪHJT��Ӫ����ҵ�ǵ��ǡ���Ϊ��ʹ��ҵ��һ��Ϊ�ɷ�������ʵ��HJT�豸����Ŀ�꣬Ҳ�������豸��ҵ�ڻ��������ˡ�

��ʯ��Դ�����������͵ȹ�˾�಼����HJT��عؼ������豸��

��Ϊ�ľ������ֽݼ�ΰ����2023���걨���ᵽ�����������ڣ���˾�б�ȫ��ͷ�������ҵ������HJT���߶��������ҹ�˾�ij���HJT����������ϣ����ƽ��ת��Ч�ʴﵽ25.4%��G12-132�������ʽ����ƽ�����ʴﵽ��727.69W��������˫���������������ҵ�Ƚ�ˮƽ����߹�������ﵽ738.98W�����ת��Ч�ʷֱ�ﵽ23.47%��23.84%����

03����������覴�

����ǰ�ĸ�̼���ᵽ��Ϊ�ɷݶԹ�ȨͶ����Ϣ��¶�ġ���ʧ���⣬��Ϊ�ɷ���Ϣ��¶�еͼ�����Ҳ���١�

5��10�գ���Ϊ�ɷݷ����˹���2023����ȱ���ĸ������棬���걨�еĶദ������и�������Ͷ������Ǹ��

�������̼

�������̼